文|传感物联网 杨剑勇

7月11日,金山云在资本市场遭遇重挫,跌幅高达11.68%,低于10亿美元。要知道,高光时刻的市值也曾接近150亿美元。如今,相比74.67美元的历史最高价,股价累计跌幅高达95%;相比17美元的发行价,已跌去78%。当然,这背后是整体中概股较低迷,但摆在金山云面前的是市场份额不断被蚕食以及连年亏损,折射出市场对持续亏损的独角兽担忧。

深陷亏损困境,金山云前景担忧

2022年第一季度,金山云净亏损为5.548亿元,同比扩大45%,并呈现上升的趋势,2021年净亏损15.98亿元,相比2020年净亏损增加了6.36亿元。需要指出的是,在云服务赛道上,能实现盈利的厂商是凤毛麟角,对于中小云厂商来说,要想实现盈利更是犹如蜀道之难,难于上青天。包括优刻得的亏损也是呈现逐年增加的局面,2020年、2021年分别亏损3.4亿元、6.3亿元,2022年第一季度亏损1.4亿元,扣非亏损1.53亿元

就目前来看,通过各厂商的财报所披露的数据显示,只有亚马逊云科技与阿里云。最近一季度,亚马逊云科技营收184.41亿美元,同比增长37%,营业利润为65.2亿美元,是亚马逊的核心利润来源。2022财年,阿里云EBITA盈利11.46亿元。因微软没有披露公有云Azure营收规模,但微软智能云成微软最大业务板块,截止2022年3月31日季度,来自智能云板块营收191亿美元,同比增长26%,是微软盈利的重要来源。

通过全球三大云巨头的数据来看,要想在云服务市场中实现盈利门槛极高。因为云计算属重资产行业,需要投入大量资金等资源,以此在全球各地建设庞大的云数据中心。还有就是需要投入庞大的技术创新,丰富的云应用组合。换一句话说,对于云厂商来说,比拼的不再是laaS基础设施能力,更多是物联网、人工智能、数据分析等PaaS、SaaS服务能力。

巨头林立,夹缝求生异常艰难

除了连年亏损以外,金山云还要面对巨头林立的云服务市场,特别是公有云赛道,巨头们透过价格抢夺市场,市场竞争趋势还将会进一步持续,对于金山云等中小云厂商而言,要在巨头夹缝中求生本身就很艰难。从季度所披露的数据显示,2022年第一季度,金山云营收21.758亿元,同比增长19.9%;其中,公有云业务表现平平,该季度公有云营收为13.808亿元,相比2021年同期的13.118亿元微增0.5%。

公有云作为金山云第一大业务板块,占总营收比例六成以上。只是,公有云市场马太效应明显,中小云厂商相比云巨头的竞争实力偏弱,从而导致在公有云市场增速放缓,包括优刻得、青云等云厂商。2022年第一季度,青云营收同比下降9%,为7963万元;优刻得营收为5.28亿元,同比下降25.73%。营业收入减少,优刻得声称主要系云分发业务规模缩小导致的收入下降,甚至公有云产品线营收无法覆盖成本。

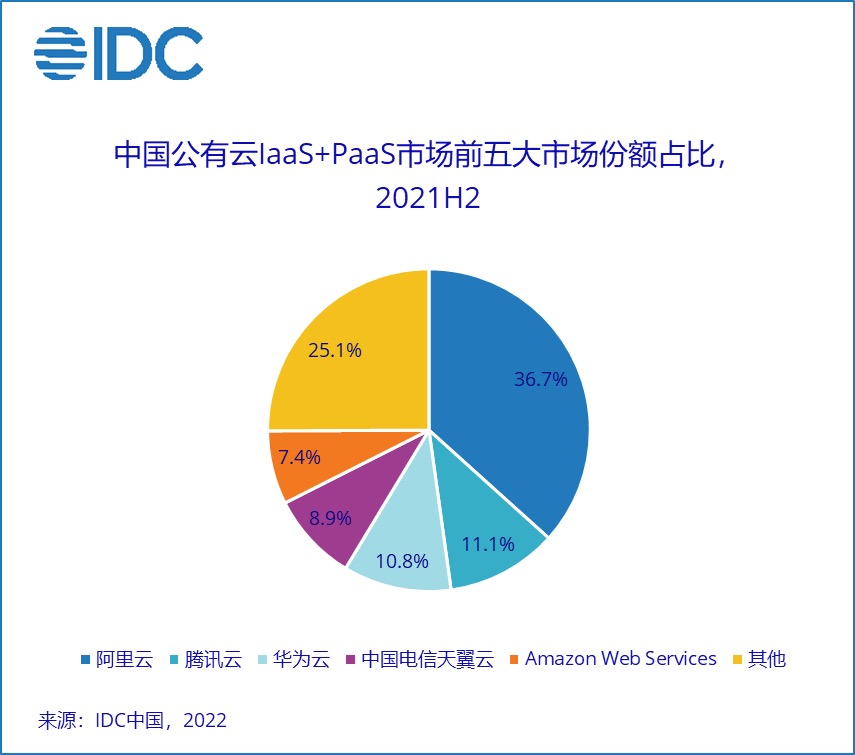

2021年,优刻得的公有云营业收入为21.91亿元,营业成本为21.94亿元,毛利率为-0.13%。具体公有云产品中,网络、云分发、存储都是赚市场吆喝。与此同时,金山云、优刻得等中小云厂商的市场份额也在不断在下滑,直至沦为“others”。根据IDC日前所发布的我国公有云市场份额报告显示,公有云IaaS+PaaS市场中,排名前五的厂商分别是阿里云、腾讯云、华为云、天翼云与亚马逊云科技,它们累计占据74.9%市场份额。

其后还有百度智能云、京东云以及中移动等运营商的云。在IDC报告中指出,凭借“安全可信、自主可控”的绝对优势,运营商阵营以在云计算上持续保持高增长和高投入态势。中国电信继续加强天翼云云网融合的差异化优势,打造 “云-网-边-端-数-智-安-用”全栈云产品能力。

中国移动继续加强移动云的战略投入,在不断提升全栈云自研产品数量的同时,打造云网一体、云数融通、云智融合、云边协同的优势;中国联通发布联通云品牌。通过不断融入大、物、智、链、安等新一代信息技术,联通云打造七大场景云,为千行百业上云、用数、赋智提供助力。当然,金山云在金融和医疗等传统行业上云有所突破增长。

值得一提的是,在公有云IaaS+PaaS赛道上,主要被五大云厂商瓜分,呈现出强者愈强的格局,留给中小云玩家的机会越来越少,特别是中小云玩家盈利能力堪忧,成长性不容乐观,也使得在资本市场表现低迷。

最后

云正日益主导IT格局,以云为核心的智能化、数字化速度正在加快,带来了我国云服务市场继续保持强劲的增长态势。IDC预计未来5年,中国公有云市场会以复合增长率30.9%继续高速增长,预计到2026年,市场规模将达到1057.6亿美元(超7000亿元人民币)。各界在云基础设施服务上的支出将继续保持强劲增长态势,整个云生态系统中的公司都将受益。

云服务市场蛋糕巨大,云巨头之间竞争也愈发激烈,对于中小云玩家来说,欲在巨头手中分一杯羹,异常艰难。在竞争日益激烈的局面下,中小云厂商如何破局前行面临重大考验,也是市场关心核心。

评论