文|FBIF食品饮料创新 Nana

编辑|Yanyan

强者盘踞的瓶装水市场,看似被咬合得严严实实,实则暗流涌动。

近日,元气森林在发布会上的一句“要让天下水厂卷起来”,激起千层浪。

实际上,瓶装水的新一轮争夺,在今年开年就划定了基调。

瓶装水开启了新一轮争夺战;图片来源:农夫山泉、元气森林、怡宝、今麦郎

先是1月加多宝昆仑山下探4元市场,后是怡宝宣布将推出高端矿泉水“露”。不久前6月,今麦郎凉白开又高调推出“十二时辰”高端玻璃瓶。

近期FBIF在各大电商平台、线下商超也注意到,不少高端瓶装水纷纷“自降身价”,做起了促销活动。

这其中,有原价4.6元/瓶的爱夸促销2元,也有原价10元以上的依云、巴黎水、普娜降到4-6元。京东页面显示,一瓶500ml的依云,促销价折算后已接近4元。

瓶装水卷起来了,在新搅局者、3元价格的攻势下,瓶装水品牌们不约而同将这一轮争夺,聚焦在了“高端化”。但现实是,消费者对国内中高端瓶装水品类的区别模糊,高端产品又往往更倾向选择国外品牌。

FBIF曾在2019年的《瓶装水江湖:昨天1元,今天2元,明天3元?》一文中提到,“3元水正培养成型、消费市场逐渐扩大,并进入突破期”。

这一次,3元瓶装水会迎来主流时代吗?洞察到瓶装水消费升级趋势的品牌们,能从让消费者为国产高端瓶装水买单,用更低的价格从国外品牌手里夺回市场吗?

01 瓶装水市场,永远不缺新“卷”法

在包装水这个刚需老品类里,消费者对价格极为敏感、更重视品牌熟悉度,也总是会通过更便捷的渠道购买。

因此,也有人说这是个“强者恒强”的市场,长期以来占据可观份额的,无一例外是拥有优质水资源、品牌营销能力强、渠道成本管控能力强的企业。

但这并不意味着,瓶装水没有市场“撕口”,品牌们一直在卷,新卷法也层出不穷。

1、降价、再降价

不少走高端路线的国产矿泉水品牌,最初都曾选择5元定价。

最早是加多宝昆仑山对标10元进口水,称要“打造中国人自己的高端水”。在2022年招商手册中,昆仑山将550ml雪山矿泉水的指导价从5元降至4元,是自2010年成立以来少有的官方主动降价。

后是2013年面世的恒大冰泉,曾定下2014年销售额上百亿的目标,期间经历了数次换包装、降价,偏离了最初的高端路线,最终降至2元/瓶。

再来,就是元气森林的有矿天然软矿泉水,相较前两者,有矿试水高端市场的动作更为谨慎。

有矿天然软矿泉水;图片来源:有矿UCON

去年7月,老版有矿以5元价格上市时,仅在京东、天猫等电商渠道做测试;年底进入线下铺货阶段时,价格降至4元,也仅选择了华东地区的少量零售渠道。

在日前的沟通会上,有矿再次宣布降价,新版建议零售价直接调至3元。元气森林研究院院长王雪刚还强调,“想把国外进口矿泉水‘卷’到平民价位”。

元气森林放话,要让天下水厂“卷起来”;图片来源:元气森林

事实证明,从2010年到现在,国内瓶装水市场仍没有做好迎接5元价格的准备。这也从侧面揭示出,高端瓶装水这条路并不好走。

近期,FBIF走访线下各大商超便利发现,标价4.6元的统一爱夸天然矿泉水,在喜士多促销6元两瓶,在全家促销2元/瓶。

爱夸天然矿泉水促销;图片来源:FBIF拍摄

以往动辄10元一瓶的进口高端矿泉水也在“自降身价”,希望用更低的价格吸引到更多消费者。

依云(evian)海外京东自营旗舰店显示,500ml款24瓶装折扣价为99元,折算后一瓶约4.1元;在线下折扣店嗨特购的进口区,330ml的依云甚至“第一瓶只卖1元”。

此外,京东进口矿泉水榜显示,根据降价力度、销量等条件计算,VOSS、依云、巴黎水、FIJI等品牌,在部分京东第三方卖家自营店打出了180天以来的新低价。

京东进口矿泉水榜;图片来源:京东

降价、再降价。

当瓶装水品牌们发现消费者对高价矿泉水“不买账”,或是原有消费群增长见顶时,低价促销策略成为品牌的首选,从而迎合更大众层面的消费群体。

2、包装换新

品牌们都试图用新包装卷动瓶装水市场,营销切入点也带着各自的品牌基因。

凭借凉白开开拓出一条熟水新赛道的今麦郎,不久前的两版包装焕新,都紧扣“熟水更适合中国人”的宣传点。

先是为凉白开的PET瓶做了标签换新,其中用橙色字样突出“更适合中国人的体质”卖点。

又推出“十二时辰”高端玻璃瓶,把《清明上河图》印上了瓶身,利用熟水与画作的“烟火气”共通点,营销了一波国人的喝开水情怀。借用网友的话说,直接把凉白开“设计成了喝不起的样子”。

今麦郎凉白开新PET瓶、高端玻璃瓶;图片来源:今麦郎

昆仑山一改原本的香槟酒瓶状,原本细长的瓶颈变得圆润,但仍保留了经典的红白配色,不过乍一看与经典的农夫山泉饮用天然水却有点相似。

昆仑山新包装;图片来源:昆仑山雪山矿泉水

元气森林的新版有矿“钻石瓶”包装,几乎卷出了设计公司的精神。是其自有团队“迭代了几百版标签设计”后完成的,瓶身设计从握感、减少水浪费等方面考虑,强调40°倾角、1毫米直径差异。

配色上,采用更体现质感的黑金,大字“石”也延续了元气森林产品一贯的超大汉字风格。

有矿新版钻石瓶;图片来源:元气森林

农夫山泉也继续沿用其“水源地纪录片”的经典营销方式。在母亲节推出「长白雪幼崽系列」便携口袋装,瓶身印上东北虎、赤狐幼崽,并发布《长白山的母亲们》纪录片,结合节日完成了一次借势营销。

长白雪幼崽系列矿泉水;图片来源:农夫山泉

3、再造“水”概念

瓶装水战,向来少不了概念之争。

中国瓶装水市场从“搬运工”到“烧水工”,都是通过引入新概念,引导了消费市场的观念转变。

2000年前后,农夫山泉强调“天然水”的自然水源、弱碱性特征,并持续围绕水源地,做营销内容输出,从而实现了对1元纯净水的颠覆。

2016年起,今麦郎凉白开宣传“熟水更适合中国人”,尝试利用中国独有的“喝开水”的传统认知,撬动消费者心智。

今麦郎凉白开2020年版包装,宣传“更适合中国人的肠胃”;图片来源:今麦郎

这些新概念都与水的健康联想相关,前者是主打天然水的弱碱性,后者是主打熟水更适合国人的体质。

如今,仅是天然矿泉水大类里,又诞生了不少细分品类。

农夫山泉的“长白雪”天然雪山矿泉水,水源来自长白山原始森林,主打偏硅酸型、“清冽微甜”口感。

元气森林有矿天然软矿泉水,号称自己是第一个做“软矿泉水”的品牌,水源地考量了水质、口感、软硬度标准,喝起来不会“喇”嗓子。

怡宝今年4月宣布首次发力高端矿泉水市场,推出的新品“露”天然矿泉水,则称灵感来源于露水,采用玻璃瓶包装,单瓶售价约为12.5元。不过从水源地来看,其来源同是华润怡宝旗下“加林山矿泉水”的水源地珠海市加林山。

怡宝“露”天然矿泉水;图片来源:怡宝

4、战略布局

相较于国内品牌,国外包装水巨头达能、雀巢行动得更早,先后调整在多个国家地区的饮用水业务,更加聚焦高端水品牌。

达能从2019年就陆续启动了低端瓶装水的停产或出售,2020年出售了在中国发展30年之久的益力矿泉水。

雀巢先是将旗下的高端水品牌普娜(Acqua Panna)引入中国,后是将国内的优活、大山、云南山泉3个饮用水品牌打包出售。

这样一来,雀巢、达能在中国的水业务,就从低中端瓶装水剥离,从而完全集中在高端线。前者的3个国际水品牌(巴黎水、圣培露、普娜)均已进入中国,后者也只保留了依云、富维克等在内的进口水业务。

02 国内品牌夺回高端瓶装水市场,是伪命题吗?

2021年4月,农夫山泉推出长白雪时,3元矿泉水市场曾被报道“将迎来洗牌时刻”。仅隔1年,元气森林在内的众多品牌发力,将关注焦点再次集中到瓶装水的3元价格带。

在3元价格带下,国内品牌们纷纷称,要推动瓶装水高端化升级。

在高端瓶装水方面,国外品牌起步更早,围绕高端化形象的建立策略也做出了不少差异化。国内消费者最早接触到的、如今更倾向买单的高端水,其中国外品牌占据了相当一部分。

国外品牌的高端瓶装水为什么更成功?国内品牌之前为什么错失了机会、错失在哪、又有可能借鉴到什么?这次品牌们要用哪一招才能率先突围?

1、国内高端瓶装水,错失在哪?

国内高端瓶装水没能先一步占领消费者心智,其原因归根结底在于,与低中端品类的区分不明显。这既错失在难以用优质水源地建立壁垒,也错失在营销概念、品牌认知没能达成差异化。

优质的水源地难得。国内允许开采的天然水源地有限,且采矿权申请门槛高。

公开资料显示,我国经专家评审鉴定合格的矿泉水水源多达4000多处,允许开采资源量约18亿立方米/年;但已开发利用的矿泉水资源量约5000万立方米/年,仅占允许开采量的3%左右。[1]

要获得一处水源的“矿泉水探矿权”,整个流程走完需要4-5年,费用千万元起步。期间需要历经三个水文年的动态观测分析,涉及国土、水务、环保等多个部门审批。[2]

元气森林研究院院长王雪刚也大谈寻找水源的“不容易”——经历500多天找水、筛选200多个优质水源地,最终仅有5处符合标准且可以使用。

很多品牌难以突破水源地壁垒,也促使瓶装水从品类细分、营销概念、包装等方面寻求错位竞争。

同属天然矿泉水、价位接近的百岁山和爱夸,就曾在商超里上演“battle”,摆上宣传板大辩什么才是真正的矿泉水:爱夸强调其“2倍偏硅酸含量”,百岁山则直指“多数瓶装水无资格命名矿泉水”。

百岁山和爱夸在商超“狭路相逢”;图片来源:微博用户@茵陈_y

严格来说,依据《食品安全国家标准包装饮用水》(GB19298-2014),目前市面上在售的包装饮用水,分为饮用纯净水、饮用天然矿泉水、其他类饮用水3大类。

无论瓶装水品牌如何利用水源地背书,做细分瓶装水概念,任何一款产品都跳不出这3类。近几年出现的新品类凉白开,从“熟水包装饮用水”的定义上看,也是属于其他类饮用水。

瓶装水市场里,新的概念、宣传点层出不穷,诸如水的软硬度、矿物质含量等等。新的概念能给消费者带来新鲜感,虽然能在短时间内给瓶装水货架带去点变化,却很难撼动整个瓶装水市场。

此外,对瓶装水尤其是矿泉水概念的混战,导致了宣传点类似、易混淆。消费者疲于辨别不同宣传概念,认知模糊,从而难以巩固起高端矿泉水的认知。

推动瓶装水高端化升级,还可以有哪些新解法?

2、想夺回高端瓶装水市场,能和国外品牌学到什么?

首先是水源地,水源地可以为一瓶水的品质背书,也可以成为品牌的文化基因。

雀巢旗下的圣培露、普娜,都强调水的意大利“古老基因”。普娜直称其是“托斯卡纳的遗产”;圣培露的官网按时间顺序,展示了一瓶水从发现到批量生产,再到成为商品在全球售卖的跨世纪历史,并配上了品牌在不同年代的宣传画报。

圣培露官网展示页;图片来源:S.Pellegrino

FIJI斐济天然深层矿泉水、Icelandic Glacial则利用水源地特色,营造一种异域的神秘感,表现其稀缺、珍贵的属性。

FIJI斐济天然深层矿泉水一直是矿泉水排行榜的常客,广告词“不仅是水,还是斐济水”(IT'S NOT JUST WATER. IT'S FIJI WATER.),称这种热带雨林水,来自被休眠火山包围的古老自流含水层,其包装也用鲜明的撞色表达水源地的海岛特色。

FIJI斐济天然深层矿泉水;图片来源:FIJI WATER

Icelandic Glacial冰岛冰川矿泉水,来自冰岛著名的奥弗斯泉,其瓶身颈部用冰川造型直接表明矿泉水的产地和品质。

Icelandic Glacial冰岛冰川矿泉水;图片来源:Icelandic Glacial

这些瓶装水品牌在宣传水源地时,不仅单纯提炼水源地的独特卖点,还可以把背后的故事搬到台前,融合地理、历史文化,在营销的每一环节都拓展出其独特卖点。

其次,在包装层面,不少国外品牌在瓶型、瓶签上大做文章。

evian依云矿泉水官网显示,除了常见的PET瓶、玻璃瓶,还推出儿童吸嘴瓶、限量设计师合作酒瓶、走可持续路线的无标签瓶等等。依云还有一个传统,每年都会与一位知名服装设计师合作,为其玻璃酒瓶设计花纹。

限量设计师合作瓶;图片来源:依云evian

达能旗下Font Vella曾推出一款Coach2O智能瓶盖装置,能够定时提醒人们喝水,并记录喝了多少水,从而帮助解决部分人群每日饮水不足的问题。

Font Vella推出的Coach2O智能瓶盖;图片来源:Font Vella

此外,国外瓶装水对商超便利店之外的消费场景,拓展也更为全面。从而帮助产品更便捷、广泛地覆盖到消费者周边,缩短消费者对这类刚需品的购买决策路径。

FIJI斐济水在官网首页展示出3步配送指引,帮助消费者选择偏好的饮用规格、订购矿泉水的频率和时间点,以及提供送货上门的服务。

FIJI斐济官网配送指引;图片来源:FIJI WATER

在强调水源地、包装的同时,一些国外高端水品牌更跳出“一瓶水”的物质层面,试图在精神需求层面为消费者提供高价值,譬如精致佐餐文化、企业社会责任倡议等。

圣培露在早期曾将宣传点聚焦在健康益处,后来转变策略,强调用矿泉水搭配用餐或饮酒,在高级餐厅场景中打造一种精致餐饮文化。

2020年新冠疫情影响下,圣培露还发起#SupportRestaurants活动,倡议帮助全球餐饮业生存并重新启动,为多地餐饮组织和门店提供支持。

Vittel保护生物多样性的倡议;图片来源:Vittel官网

包括依云、Vittel、Contrex在内,也都从包装碳中和、保护生物多样性承诺、水源保护等方面入手,实现对社会的企业责任承诺。这种行为,也有助于瓶装水品牌在可持续方面进行创新,帮助消费者多维度了解品牌。

03 为何瓶装水市场大卷特卷?

上一次瓶装水价格带重心转移是在2011年,那一年农夫山泉将康师傅从第一宝座上拉下,瓶装水市场也从纯净水进入天然水时代。

而国内瓶装水行业一直有着“10年一次价格带转移”的说法,在新老品牌的齐发力下,近期的瓶装水市场也热闹得很。

中国在20年之内成为了全球最大的瓶装水市场,总量巨大且在持续上升。据Frost &Sullivan预测,到2025年,包装水市场整体规模将达到3762亿元。

放眼整个软饮料行业,包装水一直是占比最高的细分市场。根据欧睿数据,2019年,瓶装水已占到整体软饮料市场总份额的34.5%。

面对如此巨大的市场,国内新老品牌们为什么还要这么卷?

1、品牌寻求更大增量

瓶装水的池子大,但行业格局集中度也很高。

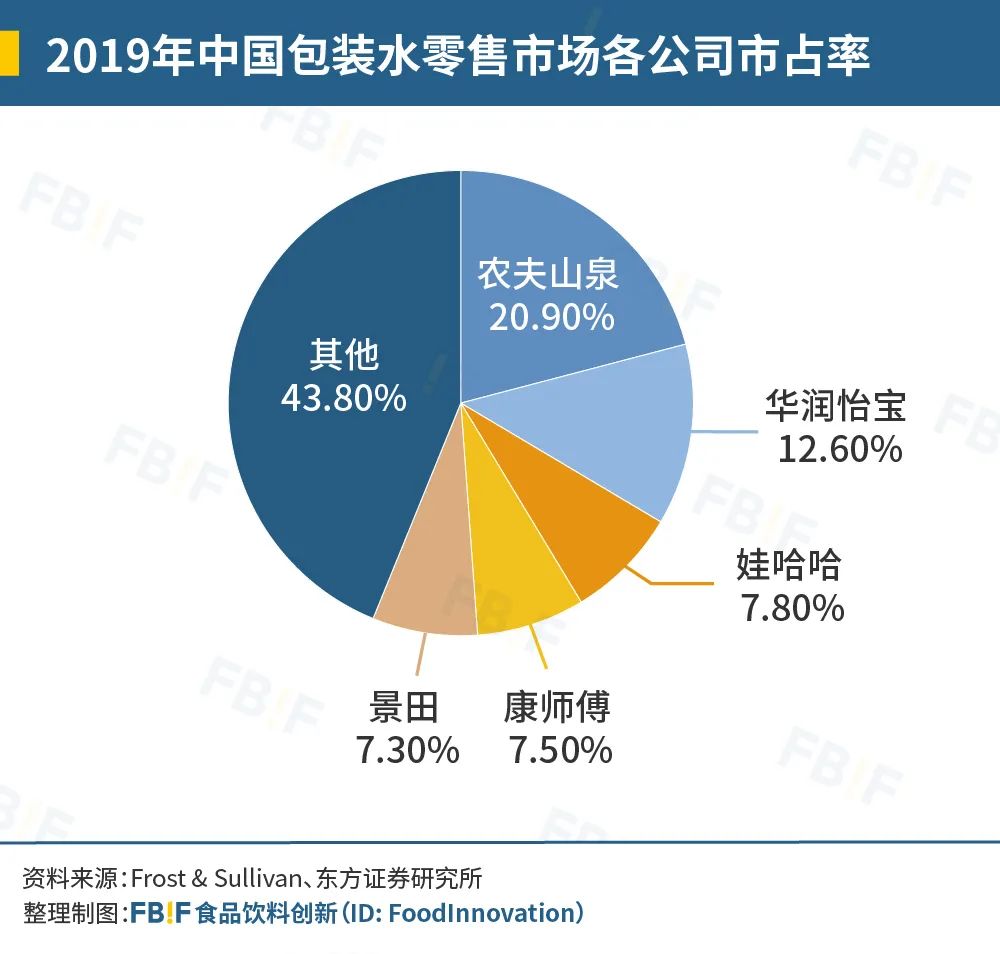

一是龙头企业盘踞,2019年包装水行业CR5达到56.2%——农夫山泉、华润怡宝、娃哈哈、康师傅、景田,无一不是水企巨头。

2019年中国包装水行业CR5达到56.2%

二是品类格局定型,从具体品类来看,目前中端及以下包装水市场集中度较高,饮用纯净水在整体包装水中占到六成市场份额。[4]

不过,这也为新品类、新入局者留出了竞争的可能空间,即3元价格带瞄准的中高端市场。

根据尼尔森的数据,中国市场高端水的增长率目前高达46%~50%,据保守估计,未来几年内中国高端水市场容量将不低于百亿元。

不过,目前国内高端瓶装水仍是一个小众市场,且多数为水源地在国外的进口品牌。进口品牌主要是依云、巴黎水、圣培露、VOSS等,本土品牌主要有5100西藏冰川水、昆仑山等。

天猫饮用水V榜;图片来源:天猫

从天猫饮用水V榜来看,综合商品销量、商品好评及品牌力3个维度,其中上榜半数为巴黎水、依云、VOSS、FUJI等进口品牌。

2、瓶装水高利润驱动

瓶装水是块十足的“香饽饽”。

据农夫山泉的历年财报数据显示,近几年整体业务毛利率接近60%,对比同是饮料巨头的可口可乐,这一数据也只有40%。

农夫山泉也因此被称为“水中茅台”。去年,包装饮用水为农夫山泉贡献了57.5%的收益,远超旗下茶饮料、功能饮料和果汁饮料产品。

东兴证券指出,高端瓶装水凭借高定价,毛利率是普通瓶装水的六七倍。[4]对高毛利的追求,驱动企业布局中高端市场。

而像达能、雀巢这样的外资企业,也是选择剥离市占率低、缺乏竞争优势的中低端包装水业务,转而加码高端水业务。

3、瓶装水的“货架”即战场

当我们想象人们走进便利店购买瓶装水时,消费者一定是为了能方便、快捷地喝上一口水;考虑到瓶装水消费习惯,大部分人也很少愿意尝试新品牌,鲜少有人像在咖啡茶饮店那样犹豫“喝哪款、喝什么口味”。

在瓶装水这里,品牌熟悉度、易得度、性价比始终是驱动消费者做出购买决策时看重的因素。

这使得,瓶装水高度依赖渠道铺设的广度和渗透程度。

对品牌来说,把水摆到更多的货架上是要义,一瓶水从产地布局—运输—终端销售网点,极大地考验渠道控制力。

娃哈哈去年曾提出对瓶装水业务的四个新举措,其中之一就是“持续造血渠道”;昆仑山今年年初也宣布,将加速“酒水融合”策略,新增餐饮渠道作为重要突破点。

“快消基本功,卖水现分晓”。

农夫山泉芝麻店;图片来源:农夫山泉

数据显示,截止2020年5月,农夫山泉的终端零售网点达到243万个;在这之前,农夫山泉已在全国近300个城市投放了近6万台智能终端零售设备,主打家庭消费的“芝麻店”也超过了3万家。

元气森林不久前宣布,全国线下终端数量突破100万个。这也有助于配合元气森林有矿新版上线的步伐,攻入线下零售货架。

元气森林和农夫山泉两家的销售员,曾经为了气泡水在夫妻店里上演抢夺战,这样类似的场景很可能还要在瓶装水上再发生一次。

4、中国人的“饮水观”

中国能成为世界最大的饮用水消费市场,与中国人的饮水观念不无关系。

国人饮水更习惯喝开水净水,一部分是因为水污染和水质问题。2014年,中国水网曾对40个城市供水服务进行调查,结果显示,水质是影响用户满意度的最重要因素。

供水行业协会中国供水服务促进联盟发布的一份报告显示,相比经过民用净化系统或者家用过滤器净化的水,瓶装或桶装水更受欢迎,是放弃饮用自来水的居民的首选。

近几年,国人对饮水的要求、消费场景在进阶变化,也带动了消费的升级趋势。

首先是家庭消费在场景多元化。据Frost &Sullivan统计,2016年至2020年,家庭包装水消费从直接饮用,逐渐扩展至烹饪、泡茶等场景,市场规模CAGR高达17.9%,增速最高。

家庭饮水消费场景增长迅速

《2021中国新中产饮水观白皮书》进一步揭示了,在家庭消费场景下,新中产人群对于饮水健康的迫切诉求。

这份白皮书显示,94%的新中产在家中饮用经过净化处理的水,38%的新中产担心“纯水没有矿物质,长期饮用不健康。”

国内包装水已经从“安全饮水”的1.0时代过渡到“天然矿泉水”的2.0时代,未来满足消费升级需求的“优质天然矿泉水”的3.0时代,也逐渐有了迹象。

正如元气森林研究院院长王雪刚表示,“中国不缺好的矿泉水资源,缺少的是对于好水的认知。”

消费者们已经显露出对优质瓶装水的需求,不过,想要拉动水生意的消费升级并不容易。

在今年的瓶装水战场里,新消费品牌发起了价格攻势,老牌相继降价,国外品牌都在做促销,谁会更先一步迈入3元水时代?、

参考来源:

[1] 矿泉水暗潮涌动 门槛“高”在采矿权,2015年2月16日,第一财经日报

[2] 水中王者,厚积薄发,2020年8月27日,华金证券

[3] 包装水长坡厚雪,软饮翘楚欣欣向荣,2021年5月28日,东方证券

[4] 润物无声,立体透视水的生意经,2019年6月14日,东兴证券

评论