文|Tech星球 王琳

过去一年,年轻人们喝掉了5亿多杯瑞幸,1.7亿杯奈雪,杯子连起来可能绕地球两圈。当年轻人为了瑞幸的生椰拿铁、奈雪的霸气杨梅、蜜雪冰城的雪顶咖啡疯狂时,他们背后蕴藏着巨大的商机。

7月6日,浙江德馨食品科技股份有限公司(以下简称“德馨食品”)披露招股书,拟在深交所主板上市。这家公司聚焦于现制饮品配料的研发、生产和销售,为下游的咖啡、现制茶饮、餐饮等企业提供果风味糖浆,饼干碎、寒天晶球、果冻等系列饮品小料。它的上游企业包括瑞幸咖啡、星巴克、奈雪的茶、蜜雪冰城、7分甜等等。

这不是第一家上市的饮品供应商企业。为肯德基、麦当劳提供调料的宝立食品已经在上交所首发通过,卖果汁给奈雪的田野股份递表北交所,给元气森林提供赤藓糖醇的三元生物IPO敲钟......

不同于互联网公司创始人喜欢讲故事,新式饮品的供应商们喜欢闷声赚钱。做的事情很简单,给瑞幸、星巴克、奈雪的茶提供原料。

这是骄傲的互联网人们看不上的生意——搞不了大平台,不能打补贴大战,没法儿营销流量,但在互联网公司都在收缩时,他们却迎来了丰收季。

他们比上游的饮品企业更早实现了盈利,但也面临更大的挑战。

新饮品撑起大销售额

德馨食品的两位创始人是江南大学校友,他们都毕业于江南大学的王牌专业:食品专业,且都是研究生学历。这样的学历对于70后的人来说不可谓不光鲜。

这两位70后的上海人经营了10多年,成立之初在国内大胆推出了BIB果汁(浓缩果汁)和饮料现调免费投放相结合的模式,打破了碳酸饮料在国内的市场垄断地位。

过去12年德馨食品见证了中国饮品行业的崛起,年轻人对饮品的新鲜度也提出了要求。德馨食品随后研发出了固体饮料、NFC茶饮、新乳品等等顺应趋势。

2021年,德馨最重要的大客户之一瑞幸咖啡走出了财务造假的阴影,2021年瑞幸净收入达79.65亿元,较2020年同比增长97.5%,亏损大规模缩窄。同时,瑞幸咖啡取代了星巴克成为了德馨食品最大的上游客户,它给德馨食品贡献了几乎是2倍于星巴克的营收。

与此同时,德馨食品抓住了新式茶饮的东风。2019年,瑞幸、奈雪、书亦烧仙草,这三家大客户贡献的销售额占比为17.43%,2021年,瑞幸、奈雪、书亦烧仙草 、7分甜贡献的达到了40.99%。

公司不断招人来满足上游企业的需求。2020年到2021年公司的人员规模从367人扩张到593人,与此同时,其营业收入技术实现了同比例增长,从3.57亿元提到到5.29亿元,净利润从6748.86万元到9580.51万元。

德馨食品也完成了成立以来的第一次对外融资。2021年5月,金仑投资、昇远合伙、瞪羚三号及上海岁越,按照每股 51.31 元的价格分别出资 2.5亿、2600万、1000万、1000万元。

2021年4月,该公司经过改制重组后整体变更为股份公司,并更名为德馨食品,同年7月,德馨食品与安信证券签署上市辅导协议,并在浙江证监局报送了辅导备案信息。

就此,德馨食品开始了上市之路。

供应商赢麻了,但客户却还在亏损

过去5年多的时间里,蜜雪冰城、瑞幸咖啡、奈雪的茶、乐乐茶们的店铺,占据了城市的大街小巷,也愉悦了年轻人的味蕾。

都市年轻人喜欢用瑞幸咖啡带给自己神清气爽,用奈雪的霸气杨梅来调节下午枯燥的工作时间,用蜜雪冰城的冰激凌和炎炎夏日对抗。

他们创造了一家又一家饮品品牌,瑞幸咖啡的门店数量甚至超过了星巴克,奈雪的茶推出一款霸气油柑,就让云南的油柑卖断货。

资本扎堆涌进新式饮品赛道,他们相信在消费升级的大潮下,中国市场应该有自己的本土饮品。当数十亿甚至百亿的资金砸下,新消费也从燥热走向冷静。奈雪的茶至今还在亏损,瑞幸咖啡刚刚实现了门店层面的全年盈利不久。

奈雪的茶去年登陆港交所后,中式咖啡以及新式饮品以及好久没有企业IPO了。与之形成鲜明对比的是,中国咖啡与新式茶饮市场的火爆,带动了供应链公司的“上市潮”。

卖果汁给奈雪的田野股份,一个月前刚刚递表北交所,给元气森林提供赤藓糖醇的三元生物、给CoCo 都可、沪上阿姨、古茗、益禾堂、蜜雪冰城等提供奶精的佳禾食品已经敲钟,就连卖杯子给瑞幸、喜茶的恒鑫生活也在准备IPO......

和擅长讲故事的互联网公司不同的是,这些企业极其低调,他们中的一些还延续着上个世纪办企业的经验,比如佳禾食品、恒鑫生活都是夫妻共同经营。他们很少从一级市场公开募资,有头有脸的VC们或许看不上这门生意,不存在规模效应,也没法儿建平台,更没有性感的商业故事。

但是,这些企业大部分都是盈利的。佳禾食品2019年就已经实现了2.56亿利润,田野股份、德馨食品提高的招股书显示,从2019年到2021年公司都有着不错的利润。

这些企业去二级市场募资的目的高度统一:扩充产能。这是他们为了接下来中国咖啡和新式饮品的爆发,提前积蓄力量。

红利还能吃多久?

供应商们看似提前享受到了红利,但相比于咖啡、茶饮品牌,他们后期面临的挑战也更大。

饮品供应商是一个高度分散的行业,NFC果汁、植物粉末、咖啡这样的原材料厂商遍布全国。根据《中国食品工业年鉴》、工业和信息化部消费品工业司组织编写的《食 品工业发展报告》、Wind 金融终端数据统计显示:2011 年至 2020 年,全国规模以上饮料制造行业企业数量从1421家增加至1766。

瑞幸的供应商可能是德馨食品这样年入5亿的准上市公司,也可能是一些小企业。奈雪的茶有300多家供应商,瑞幸咖啡也有近200家供应商。

这是一个高度依赖资源的行业。一家创业公司因为一位在饮品行业沉浸多年的高管加入,而更快撬动上游客户的大订单。

下游的供应商们对大客户高度依赖。德馨食品前五大客户占其销售额的50%以上已经持续了3年,而田野股份2021年的第一大客户雪的茶销售收入占比20%、前五大客户收入占比更是达到了68%。这意味着一旦大客户出现异动,下游供应商的收入势必受到影响。

现制饮品配料企业的发展,直接取决于现制饮品现磨咖啡等餐饮行业的市场需求规模,自身的发展前景主要取决于该行业企业整体技术研发水平、产品附加值等因素。

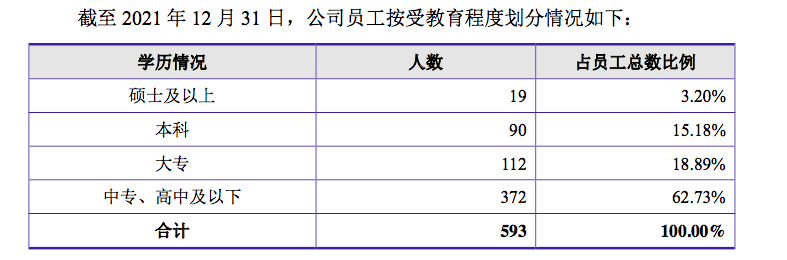

现实是高端人才严重缺乏。德馨食品提交的招股书显示,其硕士只有19人,占比仅为3.2%。这限制了新产品的研发能力和研发速度。其中,占比最大的是一线生产人员,中专、高中及以下人员展播高达62.73%。

人才结构直接影响了产品研发能力,这导致供应商们的营收产品过于单一。2021年,赤藓糖醇占比三元生物总营收高达93.54%,佳禾食品的植脂末销售额占总营收的81%;田野股份的原料果汁所占比重从2019年的44.13%快速飙升至90.52%。

未来,任何一款原材料涨价,都会导致利润的下降。

“以德馨食品为代表的B2B配料企业,可尝试借助产品组合创新、客户结构的多样性、技术服务的变革等升级战略进行市场突围。”德馨食品的投资方中信资本执行董事秦刘伟在2021年7月表示,看好以燕麦、椰浆、厚乳等天然健康产品为基础,以复配为创新点、以定制化开发为服务模式的综合性组合战略。

但对于人才储备不足、市场过度分散的饮品原料厂商而言,想要在行业博取更大的市场份额,还需要更多努力。

每日话题

你怎么看待新式饮品供应商的“上市潮”?

评论