文|C2CC新传媒

7月13日,名创优品(09896)在港交所上市,上午9时开始买卖,但开盘直接破发。截至发稿,报13.420港元。

这已经是名创优品第二次上市了。

早在2020年10月,名创优品就已登陆纽交所。其股价一度涨至每股37美元,但在2020年底开始一路下跌。截至今年6月初,名创优品较最高市值已蒸发超7成。

2022年6月29日,名创优品发布公告称,拟在香港联交所主板作双重主要上市。7月6日,名创优品将其港股IPO的价格拟定在13.80港元/股,较最高发行价折让37%。

为何选择赴港上市,名创优品方面解释,是为了避免“在美国的潜在退市风险”。但业绩持续亏损的名创优品,此番赴港上市,能否挣脱困境吗?

二次上市,名创优品还有机会造血?

根据招股书,名创优品港股拟发行4110万股股份,其中香港发售占10%,国际发售占90%,最高公开发售价每股发售股份22.10港元。

名创优品此次全球发售预计募资总额9.08亿港元,募资净额8.02亿港元,将用于公司的门店网络扩张和升级、供应链优化和产品开发等以增强技术能力、继续投资品牌推广及培育;其中,计划将约15%即1.2亿港元的款项,用于升级和扩大国际市场的门店网络,另外还可能收购或投资与其业务互补的业务或资产等方面。

此外,记者注意到,名创优品还单拎出潮玩品牌TOP TOY一起赴港上市。TOP TOY是名创优品在2020年12月推出的新品牌。作为潮流玩具集合店,2021年TOP TOY的GMV达3.74亿元人民币,在中国潮流玩具市场以品牌线下门店为主要GMV来源的参与者中排名前三。

不容忽视的是,名创优品在美股上市之后,股价表现并不理想。截至7月8日周五收盘,名创优品收盘价为7.36美元/股,总市值22.6亿美元,相比2020年10月15日上市时20美元/股的发行价,已下跌63%。

一位关注消费行业的资本市场分析师曾表示,虽然名创优品目前还未被列入美国证券交易委员会预摘牌名单,但2022年下半年业绩更新后,其在美股被预摘牌的概率较高。此次回归港股上市主要是为了对抗摘牌风险,保留融资渠道。

与当年赴美IPO不同,名创优品正在遭遇成长“阵痛期”:一方面,自身多项症结环绕;一方面,直面新兴潮流品牌的冲击与围剿。赴港IPO并非万能解药,也不是名创优品的安全区。

业绩低迷,三年来合计亏损近20亿元

名创优品创立于2013年。旗下品牌 “名创优品(MINISO)”给大众的印象是“远看像无印良品,近看像优衣库的山寨品牌”。但这个品牌,用了短短9年时间已超越日本零售品牌的师傅们。

根据弗若斯特沙利文报告,名创优品是“全球最大的自有品牌生活家居综合零售商”。2021年,名创优品GMV(商品交易总额)总计约为28亿美元,占全球此类市场份额为6.7%。

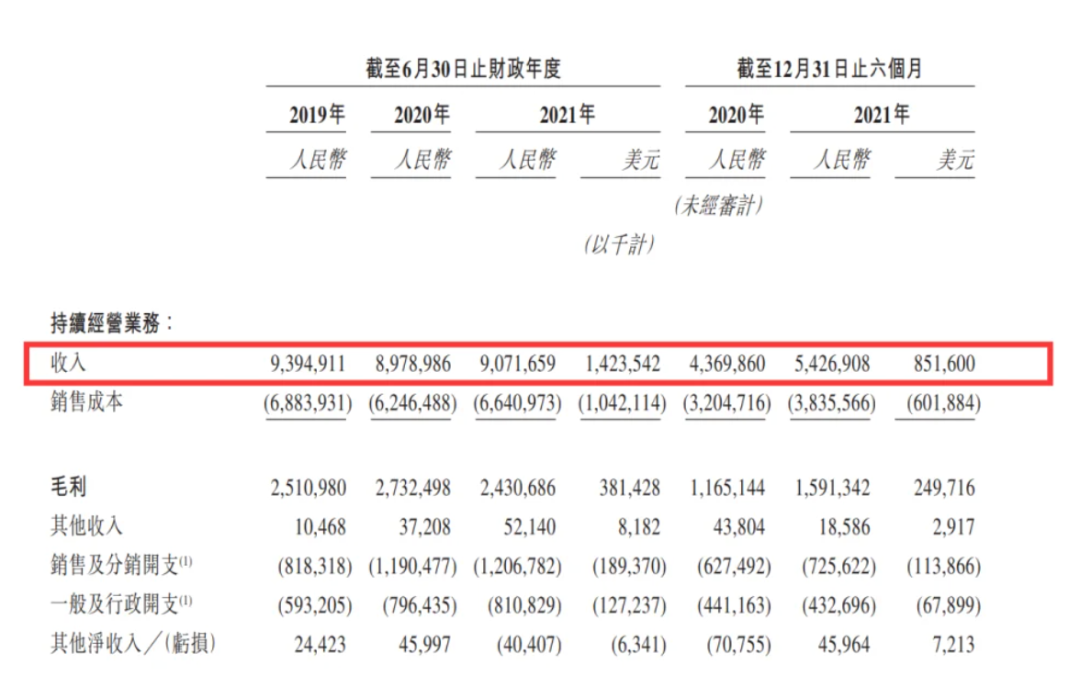

从营收来看,名创优品交出的答卷尚可。招股书显示,截至2019年、2020年以及2021年6月30日止财年,公司分别实现收入93.95亿元、89.79亿元及90.72亿元。

根据其最新财报看,截至2022年3月31日,名创优品总营收达23.4亿元,同比增长5%。其中,国内营收为18.2亿元,同比增长1.9%;海外营业收入为5.2亿元,同比增加17.4%。

但与此同时,名创优品也已经接连三年亏损。截至2019年、2020年以及2021年6月30日止财年,名创优品年内亏损分别为2.94亿元、2.6亿元及14.29亿元,三年来合计亏损近20亿元。

名创优品方面解释称亏损扩大主要是疫情所致,招股书显示,疫情使名创优品4%的海外门店暂时关闭,并且使中国市场的物流及运输运营中断。

在一些业内人士看来,名创优品之所以业绩下滑,疫情防控和中概股受到抛售潮影响外,重点在于资本市场对其上市后营业业绩的信心不足。

开店怪圈,第二增长曲线未奏效

经营状况堪忧,线下门店变现效率下降的情况下,名创优品却一直在“逆势开店”。

据不完全统计,截至2022年6月,名创优品在全球范围内已经拥有了5113家门店,其中海外门店占据1916家。对此,亦有业内人士表示,平均下来,几乎每个季度名创优品都要增开90多家门店,或许也只有依靠更加频繁的融资,才能在常年亏损的运营状况下保持这样的扩张节奏。

2021年2月18日,创始人叶国富曾宣布公司新的业务战略——“X-战略”,将名创优品转变成一个新零售平台,尝试在细分领域打造更有竞争力的垂类品牌,迎合年轻一代消费者的同时,希望借助品牌带来的溢价对抗成本上升造成的经营压力。

为了推动“X-战略”,2020年1月美妆集合店WOW COLOUR成立,计划“两年内冲击1000家门店”;9月会员制饰品集合店ACC超级饰成立;12月开始潮玩集合店TOP TOY在全国扩张。

结合市场趋势来看,名创优品选择的“美妆、潮玩”两个赛道具备一定的想象力。

智研咨询数据显示,2021年,中国化妆品零售总额为4026亿元,同比增长18.4%。社科院发布的《2021中国潮流玩具市场发展报告》显示,2015年-2020年,中国潮玩产业规模复合年增长率为36%,预计2022年相关市场规模将达到478亿元人民币。

但是在实际的运营中,名创优品的这两个新业务,均没有展现出新增长点应具备的潜质。唯一留在财报上的潮玩品牌TopToy,至今占名创优品的营收比例只有大约1%。

写在最后

名创优品的研发创新和品控管理以及质量问题、产品定位,一直以来都饱受着各个方面的质疑。在抖音等兴趣电商的冲击下,名创优品的渠道优势也逐渐不明显。对于名创优品而言,回归港股并不意味着安全落地,而是一场更严峻的挑战。

评论