文|满投财经

13日早间,中国人民保险集团(01339.HK)公布了旗下子公司的保费收入。今年上半年,人保保费收入合计3790.95亿元,同比增长11%,旗下中国财险(02328.HK)保费收入为2766.71亿元,按年上升9.87%。其中,人保寿险及人保健康的保费收入,分别为 720.41 亿元及 303.83 亿元,分别增长12.33%及 18.82%。

(图片来源:公司公告)

在疫情与经济下行的双重冲击下,近年来保险业一直处于被动承压的状态,在负面的行业环境中,中国人保如何实现保费增加?下半年保险股是否存在机会?

01 上半年保费受益长险趸交增长

中国人保前身为中国人民保险公司,最早成立于1949年,是中国第一家全国性保险公司。历经70多年的发展,成为一家综合性保险金融集团,旗下拥有财产险、寿险、健康险、再保险、养老险、保险经纪、资产管理等子公司,且财险业务长期占据行业第一。

人保集团的保险业务由中国人民财产保险股份有限公司、中国人民人寿保险股份有限公司及中国人民健康保险股份有限公司三家子公司承接,分别对应集团财险、寿险和健康险业务。从收入段来看,财险是人保集团收入的大头,占总收入比重达到72%,寿险和健康险占比分别为19%、9%。

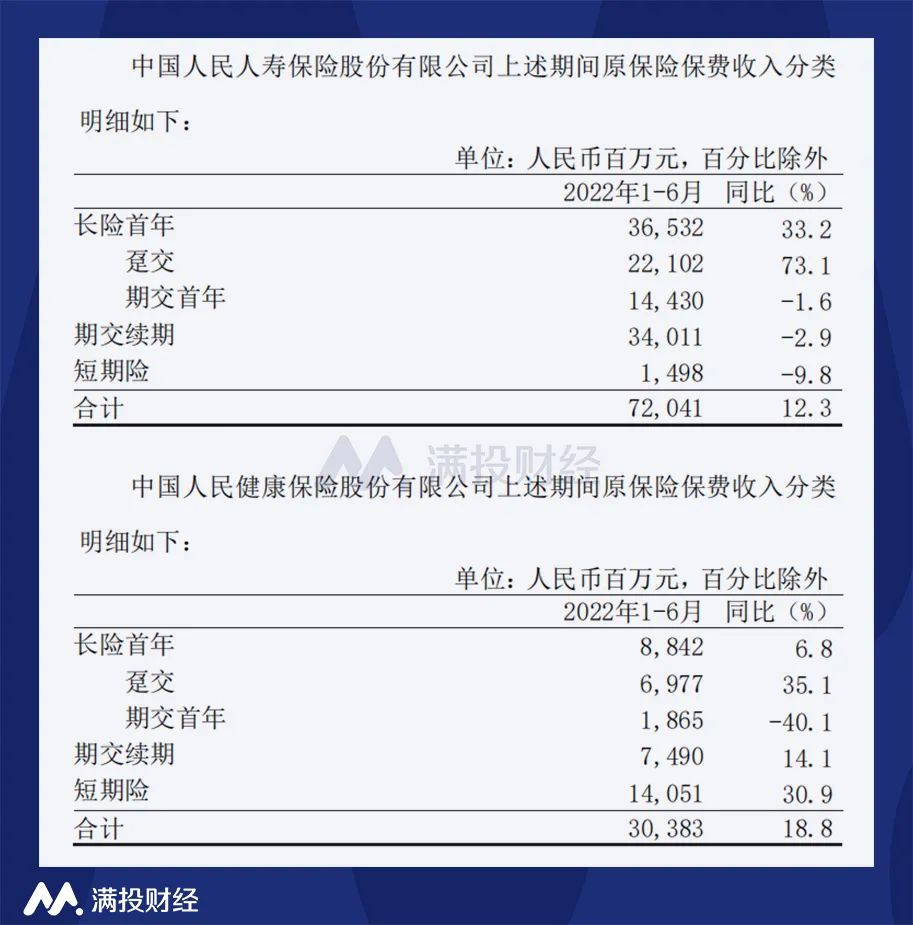

在行业整体承压的背景下,人保集团实现保费增长的主要因素与其长期险种的保费增长有关。从寿险和健康险的保费来看,上半年中国人保的首年保费和长险首年趸交费用明显增加,寿险1-6月长险趸交收入221.02亿,同比增长73%;健康险1-6月长险趸交收入69.77亿元,同比增长35%。增加趸交是提升首年保费的重要手段,但对于新业务价值(NBV)的提升较为有限。

(图片来源:公司公告)

除去长期险种来看,车险的收入增加同样是人保集团保费增长的主因之一。去年11月,中国财险推动了名为“三湾改编”的战略改革,重构了财险公司的业务线条和组织架构,对车险进行了综合改革。

从财险的收入结构上来看,2022年1-6月机动车辆险保费收入为1288.08亿元,同比增长6.7%,整体业务实现持续回暖。而在其他非车险种方面,中国人保也实现了不同程度的同比增长。其中信用保证险受益于疫情带来的竣工担忧,销量增长明显。

(图片来源:公司公告)

尽管保费录得正向增长,但对于利润的提振效果恐怕难言理想。从人保集团一季度财报来看,公司一季度实现保费收入为2323.75亿元,同比增长14%,集团实现净利润为87.44亿元,同比下降12.9%。保费的增长并未能给公司带来更多的利润。

02 下半年业行业有望触底反弹

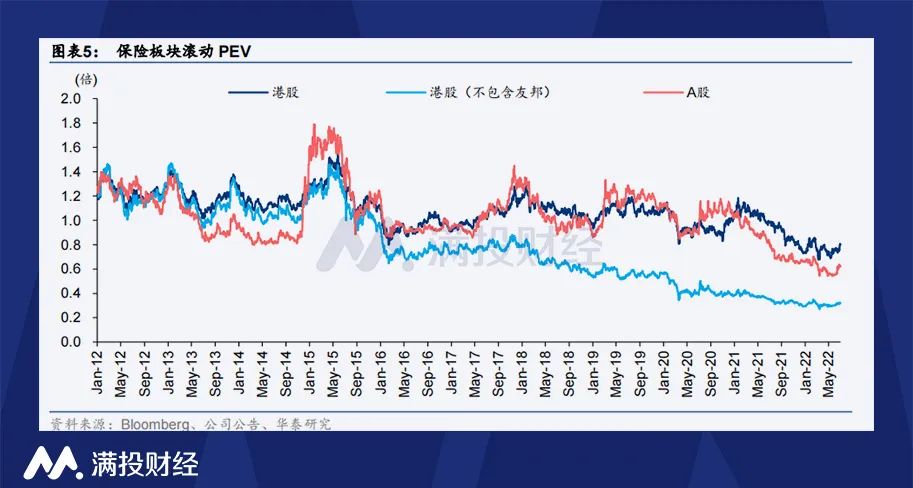

对比过去10年,保险行业的估值处于历史的绝对低位。在港股市场中,剔除友邦保险(01299.HK)后的绝大多数保险公司的估值处于低位,且友邦保险自2021年以来估值也出现明显的下滑。而从A股市场来看,A股保险板块估值好于港股,但2021年以来其估值也持续呈现下挫走势,击穿了历史上的0.8xPEV下限。

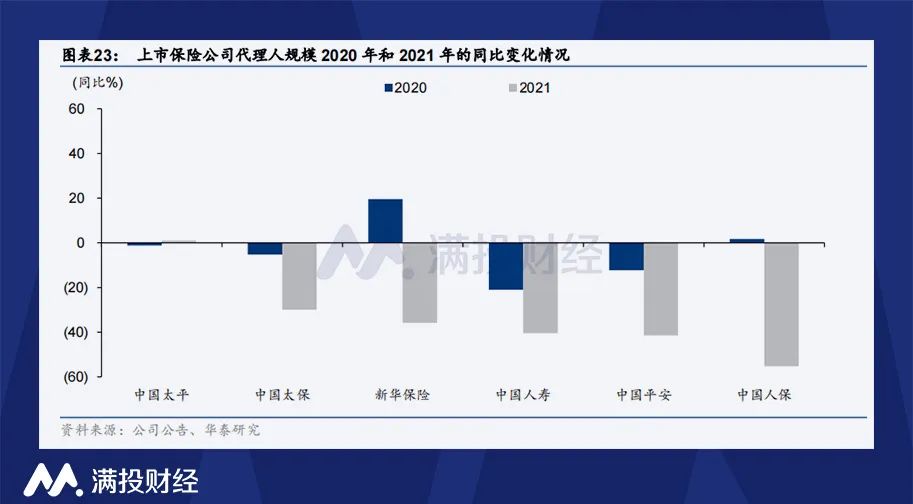

持续的销售疲软和疫情冲击是导致保险行业估值下滑最主要的原因。3月以来,深圳、上海等地的疫情接连爆发使保险行业受到了明显的冲击,复工复产的减缓也使得上半年保险行业展开活动受阻。同时,保险行业的承压也使得代理人团队出现了明显的流失。在2021年,上市保险公司的个险人力总规模为291万人,同比下降36.3%。

经历2021年国内保险业历史上首次的大规模出清后,目前国内保险代理人团队人数趋于稳定。而随着2季度以来国家陆续出台稳定经济的相关政策和制度,国内保险业的经营环境逐渐迎来改善。根据银保监会的月度保单数据,5 月份保单增速已经转正,似乎预示着新单销售在好转。

从具体险种来看,财险受益于车险综改带来的保费增长,成为当前市场上最为强劲的分支。车险费率改革成为近五年来影响财产险行业的主要因素,大型险企凭借品牌、销售网络和规模经济的优势在竞争中处于有利位置。

以人保集团为例,中国财险在2021年财险保费市占率提升至32.8%,市场份额稳居第一当前随着复工复产有序推进,新车销售回暖,预计全年车险保费有望维持高个位数增长,推动财险业务稳定增长。

目前保险板块的估值仍然处于历史平均水平之下,但随着行业景气的恢复,疫情影响逐渐摆脱,保险业最差的时机或许已经过去了。2022年下半年保险行业有望“触底”,实现保费、NBV增速、公司利润的企稳,从而实现保险公司估值的触底回升。

评论