文|锌刻度 流星

编辑|李觐麟

没想到,疫情偷走了玩家们的三年时间,也终结了《掌上WeGame》的生命周期。

7月5日,腾讯旗下APP《掌上WeGame》的运营团队突然发出了一份退市公告,宣布将从 7 月 5 日起停止新用户的注册,并且在 9 月 8 日正式关闭服务器,正式停止运营。

虽然作为本体的客户端版WeGame游戏平台仍在正常运营,但移动版的《掌上WeGame》停运这事儿依旧引发了不小话题。在部分玩家看来,腾讯关停《掌上WeGame》的操作,无疑是WeGame发展受挫的一大写照。

就像视频弹幕网站B站被认为是想要成为中国的Youtube一样,WeGame作为国内体量最大的游戏平台之一,也有着清晰却也难以逾越的目标,那就是赚钱犹如“大风刮来”的Steam。后者如今不但是全球最大的数字游戏发行平台,更是成为了一种流行文化符号,在如今的游戏生态中也有着相当高的地位,数量惊人的玩家聚集在Steam游戏社区,购买游戏产品、谈论自己的游戏库存、分享游戏心得乃至买卖交易虚拟产品,享受游戏产品给他们带去的一切。

Steam的成功市场有目共睹,然而,游戏平台这个产品却并不像游戏本身一样可以靠“换皮”复制成功,即便是Steam的热门竞争者EPIC,也只能靠砸重金给玩家频繁赠送免费游戏这种“七伤拳”来勉强从Steam手里分得一些用户,而在国内,想要追赶Steam的企业们更是被沉重的审核压力束缚,步履艰难。

游戏卷不动了,市场需要新的增长点

眼下,游戏市场恐怕处在历史最热时期。

自从Z世代新消费势力崛起以来,游戏作为这部分群体主要的线上娱乐方式,其市场受到的市场关注自是与日俱增,再加上疫情红利的加持,游戏产业虽然说不上是一飞冲天,但多少也算是跨上了新的台阶。即便此后国内市场又复刻了“版号寒冬”的小插曲,不过总体来看,随着年轻一代消费者消费能力增强,对游戏产品的消费意愿提升,游戏产业对创业者和企业还有很强的吸引力。

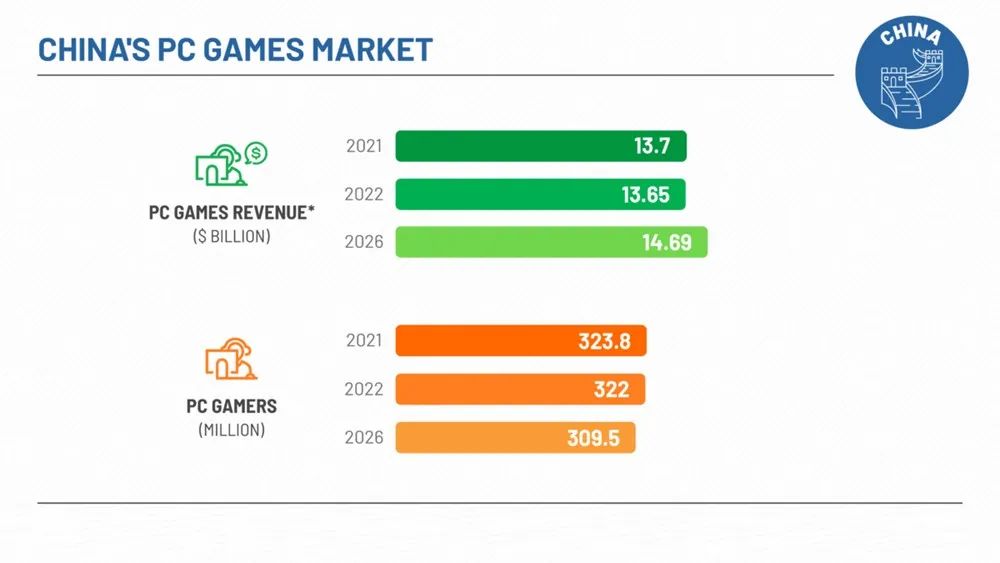

然而,从最近的数据来看,由于疫情红利消失、二次元游戏脱力、玩家规模接近饱和等原因的影响,全球游戏市场的发展正在走进瓶颈期。

从中国音数协游戏工委与中国游戏产业研究院在今年年初发布的《2021年中国游戏产业报告》数据来看,国内游戏市场规模增速下滑明显,2021年同比增长6.40%,远不及2020年的20.71%,稍逊于疫情前2019年的7.66%。2021年,国内游戏用户规模6.66亿,同比增长0.22%,用户数量渐趋饱和,而根据海外分析机构Research and Market的统计,情况可能还要更糟糕一些——其报告《China PC Games 2022》显示,2021年中国玩家人数大约为7.06亿,同比下降了3.7%,是近年来罕见的负增长。

图片来源:Research and Market

一部分分析师将中国市场玩家数量下降的原因归结于2021年8月30日《关于进一步严格管理切实防止未成年人沉迷网络游戏的通知》(即业内戏称的“最严防沉迷规定”)出台后,未成年玩家的大量流失,甚至连下游的卖号、租号产业也因此大受打击。不过,在许多游戏从业者看来,即便“最严防沉迷规定”没有落地,游戏市场也已经告别了野蛮生长的时代。

对此,独立游戏制作人阿柴表示:“国内游戏市场历经长期的高速发展,热门赛道已经被发掘一空,产品头部效应日趋明显,重度化的游戏内容使得玩家越来越难有多余的时间和财力投入其他游戏产品,最终导致新游进场很难再分到市场份额,在未来的游戏市场,头部阵营只会愈发固化,恐怕很难再诞生像是‘上海F4’这样的新锐了。”

在阿柴看来,虽然工业化能将游戏产品进一步拔高,但受到AR、VR产业在技术和设备普及度上的限制,游戏产品在玩法类型上很难有明显的突破,而如果不能在玩法上取得突破,就很难撼动日趋固化的国内游戏市场。

举个简单的例子,米哈游的《原神》用开放世界“降维打击”了一下国内移动游戏赛道,创造了移动游戏产品的吸金奇迹,而目睹了它的成功之后,很多厂商也开始转向开放世界这个类型,希望以此来分一杯羹。

这其实是渠道时代的传统打法:等到爆款出现后,就立刻对其进行“换皮”,来快速分得市场资源。然而,就当下的热门赛道来看,这招显然不太好使了。

排除掉《诺亚之心》这种本身存在巨大质量问题的产品,我们看到,目前市面上另一款热门二次元题材开放世界游戏——完美世界的《幻塔》,即便游戏质量和福利并不差,甚至远远超出了市面上绝大多数二次元游戏产品,但流水表现也依旧被《原神》远远甩在身后,甚至打不过已经“过气”的2D二次元塔防游戏《明日方舟》。

当然,平心而论,作为完美世界的转型之作,《幻塔》目前的表现已经值回了完美世界对它的投入。

随着游戏继续更新,《幻塔》已经形成了一个相对稳定的玩家社群,风评也有所回升,而海外版本的上架,也可以预见游戏的社区在未来还会有相当大的增长空间,二创内容的产出也将进一步提升,并进而反哺国内的玩家社区……但是,《幻塔》取得这些成绩,并不能掩盖它在花费大量开发成本后,却并没有取得与《原神》相近的流水表现的这一结果。

而造成这个结果的原因也很简单,首先,就像前文提及的那样,疫情红利已经散去,国内游戏玩家规模已经饱和,市场竞争转向红海乱战;其次,随着游戏产品质量上升,玩法重度化现象加剧,氪金下限提高,玩家花费在单一游戏产品上的时间和金钱都大幅上涨,使得玩家没有余力去应对多款游戏(尤其是同类型的重度游戏);最后,随着国内进入常态化防疫模式,人们生活逐渐回归正常,游戏习惯也重新回到了碎片化时间游玩游戏上,上班族和一部分学生开始“逃离”重度游戏。

游戏产品内卷还没卷出“光明降临”,就已经把市场卷成“尸山血海”了。

而面对如此情形,国内游戏企业要不转型做H5小游戏,要不转型做小品级买断制单机游戏,要不直接关门大吉。当然,对于那些家底殷实的大厂而言,他们还有足够的实力去找寻一些新的风口,比如说因为亚运会而热度上涨的电竞赛道,靠概念讲故事赚钱的元宇宙赛道……还有线上游戏销售平台。

被“吃鸡”带火的游戏平台,如今依旧未至极限

在今年3月初,数字游戏发行平台Steam发布了《回顾2021报告》,报告显示,2021年Steam平台月活跃用户数为1.32亿人,日活跃用户数则为6900万人,游戏同时在线人数峰值为2740万人,玩家游戏时长相较2020年增长了21%,购买用户就2020年增长了3120万人,且玩家消费同比提升27%。

你也许不清楚这数据究竟有多惊人,但你只要知道,在这数据背后透露出这样一个事实——Steam正在稳步坐实自己全球最大数字游戏发行平台兼游戏社区的位置。

虽然近年来,高质量的游戏产品的竞争力不断提升,使得开发商在市场中的话语权也跟着水涨船高,但这并不意味着“质量为王”就真的取代了“渠道为王”,成为了游戏市场的新法则。甚至在当下游戏市场内卷情况抵达新阶段后,渠道反而再次成为了游戏产品决胜市场的关键。

以《原神》为例,玩家和部分从业者喜欢将它的成功全部归结到产品本身,但事实上,米哈游对于《原神》的宣发投入并不输给传统大厂,甚至于它在上线后的快速破圈,也得益于其精准的广告投放。比起传统的应用商城,米哈游将宣发的主战场选在了微博、B站、游戏论坛NGA、网易云音乐等平台,而这些平台最大的共同点,就是拥有大量的Z世代年轻用户,其中,B站、NGA论坛等平台上还有米哈游更直接的目标用户——二次元游戏玩家。对于宣发平台的正确决策,让米哈游的广告取得了十分出色的转化率,收获了大量玩家,一度成为了行业内宣发的优秀案例。

可见,即便是精品游戏的顶流,也依旧需要渠道和平台。

但与此同时,传统渠道的衰落也是事实,特别是在服务型游戏越来越倾向于研运一体模式的当下,传统渠道在联运游戏中获取的红利也越来越少,这点从《原神》大把吸金却没有“带飞”小米应用商店和B站游戏就能看出。

国内企业需要在新市场环境下的参考案例,而万幸的是,像Steam这样的例子就近在眼前。

作为游戏发行平台,Steam上主要销售的产品并非当下主导国内游戏市场的服务型游戏,而是买断制单机游戏。在过去很长一段时间里,由于玩家版权意识不足,国内市场盗版猖獗,中国市场+买断制游戏的组合几乎就意味着商业上的失败,因此,即便电商、社区这样的概念在过去十年多时间里不断升温,也很少会有企业将它们和游戏联系起来。

然而,随着国内经济发展,玩家收入变高,他们的版权意识也在不断增强,《太吾绘卷》、《光明记忆:无限》、《戴森球计划》等国产买断制游戏的成功,说明市场环境已然今非昔比,不过,忙着追逐国内移动端氪金抽卡游戏的潮流的国内企业并没有注意到这一变化,或者说,即使他们注意到了这个变化,买断制游戏的销量表现也很难战胜氪金抽卡游戏,更何况在国内开拓这一领域所要面对的困难和风险,也远比循规蹈矩追逐主流趋势要大得多。

因此,在2002年Steam推出后的整整十年时间里,除了2006年数字星空联合游侠网和新浪游戏,推出过反响平平的正版游戏在线下载服务外,国内企业鲜有关于销售单机游戏游戏平台的尝试,虽然也存在着不少为电竞游戏提供网络联机游玩服务的平台,但这些平台往往也并不提供正版游戏的购买渠道,更有甚者直接为玩家提供盗版游戏资源的下载。

直到2012年底,中电博亚推出了杉果游戏平台,虽然平台早期对于社区服务这块并没有多下功夫,和Steam这种“大卖场”相比,它也更像是个二道贩子(杉果游戏为玩家提供的是Steam平台的激活序列号而并不提供游戏本体的下载,玩家在其上购买游戏后还要拿着激活码去Steam平台上激活才能游玩),但无论如何,国内玩家总算是迎来了真正意义上的数字游戏销售平台。

而在同年,腾讯也上线了Wegame的前身TGP游戏平台,当然,彼时的TGP平台还没有想要做成游戏销售平台的想法,只是给玩家提供了一个下载、管理、更新腾讯系游戏的工具,但随着后来TGP越来越多地开始引入非腾讯系的精品游戏产品,以及增添了商城、社区、直播等新功能,TGP定位也从“腾讯全家桶管理器”变成了综合游戏平台兼玩家社区,并在5年后的腾讯的UP 2017年度发布会上升级成了全新品牌WeGame。

说起来,TGP升级为WeGame的2017年从某种意义上来说堪称“国内游戏平台元年”。在同一年,专注沙盒游戏的Stone游戏平台和PC单机游戏平台方块游戏也接连上线,让国内游戏平台赛道热闹了不少。但对游戏平台赛道而言最重要的,还是让“吃鸡”两字火爆全球的战术竞技型射击类沙盒游戏《绝地求生》(PUBG) 的横空出世。就是这款游戏,让不少慕名而来的国内玩家由此第一次接触到了买断制这一付费模式,也第一次接触到了线上游戏销售平台(Steam)。

根据Steam第三方平台SteamSpy在2017年发布的数据显示,有高达78.03%的《绝地求生》玩家来自中国。按照当年《绝地求生》2400万套的累计销量来计算,意味着有1800多万套卖到了中国市场。

得益于《绝地求生》的大火,Steam的简体中文用户迅速增长,占比从2016年11月的8.6%增长到了2017年11月的64.35%(存在重复计数玩家),成为了当时Steam上最大的用户群体。

而《绝地求生》和Steam的火热,也迅速改变了国内玩家的消费习惯,Steam上丰富的大作产品和频繁的促销活动,让“喜加一”(即获取游戏让库存增加)成为了国内玩家的新风尚,而在一年之后,完美世界趁热打铁,代理发行了Steam中国版(即蒸汽平台)。

有腾讯、完美世界这样的大厂加入,国内游戏平台按理说应当是不缺资源和宣发推广的,就算不能一击将Steam这前浪拍死在沙滩上,也能与其分庭抗礼,分得市场的半壁江山。然而,无论是WeGame,还是蒸汽中国,都根本无法撼动Steam在国内市场的领先地位,甚至在口碑和表现上双双失败,令人感慨。

有店无货,国内平台的版号之痛

在国内市场,不管是对开发商还是游戏平台而言,版号问题始终是难以逾越的难关。

并且,从某种角度而言,国内严格的版号审核制度,对于游戏平台的杀伤力甚至要超过对开发商的。毕竟,在服务型游戏占主导地位的国内游戏市场,大部分厂商只要能获取一个版号,就能持续更新游戏内容,运营游戏赚取流水,对于体量比较小、游戏储备较少的企业而言,一款游戏获得版号就足够养活自己三到五年。然而,对于游戏平台而言,版号问题事关平台的游戏储量,实在是无法一劳永逸。

以国内互联网大厂们的技术力,搭建游戏平台自然不是件难事,从UI到功能,都有海外成熟的平台作为参考,国内厂商只要稍加借鉴学习就做出自己的特色,但怎么给做好的平台塞进游戏产品,这就超出平台本身的能力范围了。

以蒸汽平台和Steam为例,同样名字都是“蒸汽”,蒸汽平台上线至今游戏数量至今也没突破百款,而作为本家的Steam,仅在2021年一年就上新了11948款游戏产品,且根据Steam 第三方数据库SteamDB的数据统计,自2013年起,Steam的游戏发行数量呈现逐年上涨趋势。这两者放在一起比较,顿时高下立判。

因此,当我们再关注蒸汽中国的时候,就会发现这款当初声势浩荡的“Steam入华”之作,如今已经彻底沦为了《Dota2》和《CS:GO》这两款电竞游戏的启动器。

当然,也会有人表示游戏产品不在于多而在于精,但即便忽略数量强调质量,蒸汽平台上产品表现也不尽如人意,3A大作数量少到让人汗颜,只有一堆贴着“国产游戏”标签的、质量参差不齐的轻度游戏产品勉强充充门面。

一个超市空有店面,没有商品,怎么想都不可能能招揽到客人赚到钱。而这就是摆在国内游戏所有平台面临的最突出的困境。

对此,成都某手游公司运营人员小芸还补充道:“版号问题对于国内想要效仿Steam的游戏平台而言是一处要害,尤其是在当下国内游戏市场已经被移动游戏主导的情况下。你会看到,即便版号重新发放,那也是优先发放给移动游戏,剩下的名额才是PC和主机平台去分。”

诚如小芸所言,2022年4月,在第二轮“寒冬”结束后的首批45个版号中,移动游戏占到了39个,占比高达86.67%,而在6月发放的第二批60个版号中,移动游戏占到了58个,占比进一步提升至96.67%。

图片来源:国家新闻出版署

根据《2021年中国游戏产业报告》数据,2021年,中国游戏市场实际销售收入2965.13亿元,而2021年中国移动游戏市场实际销售收入2255.38亿元,收入占比达到76.06%,从这个数据出发,再结合国内游戏市场头部产品现状,我们不难发现,移动端游戏之所以能在“版号之战”中一骑绝尘,与其主导了国内游戏市场的现状有很深的联系。虽说如此,但其他平台游戏产品如此落寞,却仍使人感到无奈。

“这不是一朝一夕能改变的事情。做游戏,热爱很重要,但面包更重要,国内买断制游戏曾经因为盗版付出了惨痛代价,加上现在服务型游戏能挣更多,开发商很少会愿意去冒风险做买断制单机游戏。最近几年虽然陆续出现了不少国产佳作,但体量相对较小,开发成本、时长和呈现出的质量距离3A 的标准还有一定距离,只能算是小打小闹。”小芸表示道。

在小芸看来,目前国内版号审核正在推进落实属地自审的试点新规,未来版号发放的数量和速度应当会有所改善,但想要在越来越多的过审游戏中看到买断制单机游戏的身影,恐怕还需要等国内开发商手里也能掌握一堆像是《战神》、《荒野大镖客》、《黑暗之魂》那样成功的IP的时候才行。

功能与社区,游戏外被忽略的关键

需要注意的一点是,因为版号的问题太过突出,导致许多玩家在评价国内游戏平台时,往往会忽略掉它们其他的不足之处。

在所有的不足之处中,功能的缺乏和社区的薄弱,则是最突出的两个点。

游戏平台是游戏的超级市场,但也并非是单纯一手交钱一手交货的卖场,平台在售卖游戏的过程中和过程外提供的服务与体验,才是决定平台能否从一众竞争者之中脱颖而出的关键。

就拿蒸汽平台为例,作为名正言顺的中国版Steam,蒸汽平台在游戏上不能同步Steam,广大的国内玩家还觉得情有可原。然而,在功能上,蒸汽中国相较Steam,也有所阉割,没有广受玩家喜爱的荐游功能“探索队列”、没有颇具创意测试功能“实验室”、没有Steam精髓的社区功能“社区”、也没有与社交联系紧密的交易系统“市场”,即便没有游戏储量上的差异,单从用户体验的角度而言,已经习惯了在探索队列里狂点“下一个”、在市场里交易虚拟道具的玩家,无法接受蒸汽平台也属实在意料之中。

而同样,作为Steam在海外市场最大的竞争对手,EPIC商城虽然在赠送免费游戏这件事上表现得相当阔绰,但其付出大量成本的赠游策略,却并没能从Steam手中抢过“唯利是图”的玩家群体。根据Steam官方数据,2021年Steam月活玩家超1.32亿,而一直用独占和免费游戏死磕Steam的EPIC虽然用户增长很明显,但2021年月活玩家也才刚刚超过6200万,不及Steam的一半。

对此,作为Steam和EPIC商城的用户,阿柴表示:“如果你使用过这两款游戏平台,就会发现,比起Steam,EPIC作为游戏商城要‘纯粹’许多,主要就是销售游戏,顺便推广一下自家的虚幻引擎,并没有像Steam那样在功能上下功夫。”

他指出,EPIC商城游戏分类tag收录不完善,也缺乏类似Steam那样的推荐机制,甚至游戏商品页下方的测评还需要跳转到客户端以外的网页才能进行查看,购买游戏后也没有创意工坊这样的延伸内容可以体验,使得习惯了Steam那些便利功能的玩家很难割舍掉Steam而选择EPIC。

EPIC更多测评内容需要跳转客户端外页面

而除了功能,社区内容对于游戏平台来说也有着不低的地位。

“Steam之所以能成功,绝不是一句‘领跑者赢家通吃’就能说明的。”在阿柴看来,在海外市场,Steam亦不缺乏挑战者,很多实力雄厚的大厂都有自家的游戏平台,比如说3A大厂育碧有自家平台Uplay,暴雪有战网,CDPR有GOG,EA有Origin,EPIC有EPIC商城,这些游戏平台不但在游戏储量上碾压国内平台,还大多都有厂商自己的独占作品撑场(这个优势国内厂商现阶段基本是学不来的),但与Steam在用户和营收数据上依旧难以望其项背,最主要的原因,就是因为缺乏社区吸引并留下用户。

“很多游戏平台就是单纯的游戏启动器,没有一个友好有趣的社区,所以这些平台的用户很难像Steam玩家那样,在非游戏时间也愿意停留在平台上,去享受一些社区内容。”阿柴补充道。

社区是建立在兴趣基础上的,而有着相同喜好的玩家聚在一起形成群体后,就会有很强的认同感和凝聚力,此外,他们往往还会自发地进行一些内容创作,来表达自己对某些事物的喜爱。随着互联网经济发展,社区的重要性也跟着水涨船高,像是B站之所以能与优爱腾这样巨头一较高低,其中很大原因就在于B站拥有用户数量庞大且氛围良好的社区。

同样,游戏平台按理来说并没有对社交系统和社区内容的硬性要求,但Steam仍在这方面表现出色——高度自定义化的玩家个人主页、游戏相关论坛、可以查看其他玩家对于游戏产品评价的社区功能以及允许玩家间交易虚拟道具的市场等。而也正是因为这些社区内容的存在,才使得玩家可以聚集起来,将Steam簇拥着送到今天的位置。可以说,Steam在某种程度上设立了游戏平台的社区标准,从Steam以后,当玩家接触了一个新的游戏平台时,往往会以Steam的社区作为参考,对新游戏平台提出要求。

“Steam靠社区成功了,获得了认可,后面的游戏平台不可能硬着头皮无视社区或者放弃社区,但老实说,Steam的社区功能和内容也经历了这么多年沉淀,后来者很难在短时间追上它的脚步,不过,这个方向一定是对的,因为玩家们喜欢。”阿柴表示道。

如今,《掌上WeGame》谢幕,但国内游戏平台仍将继续走下去,当然,对于青涩复杂的国内买断制游戏市场而言,国内游戏平台想要前进,注定只能摸着石头过河,至于它们未来能走到哪一步,能否在有朝一日取代Steam的位置,这就只有时间才知道答案了。

评论