文|文軒财经

流拍减少、频现熔断、多个新面孔现身、央企华润连下6城……这是出现在刚刚落幕的二批次土拍中的关键词。

不难发现,相比此前几轮的“平稳”,本轮土拍热度确实有着肉眼可见的回升。

究其原因,与拍卖前成都5月两次新政“松绑”及拍卖规则等的调整不无关系,二批次土拍在今年首批次微调房地价差的基础上再“加码”:调整出让规则、降低拿地成本、进一步扩大房地价差、抬高房企利润空间,具体变化我们在此前文章中有作详细分析,戳此回顾:文轩财经 | 2022年第二批次集中供地解读

实打实的利好刺激下,房企拿地积极性明显增强,由此引发本轮土拍的一波“小高潮”。

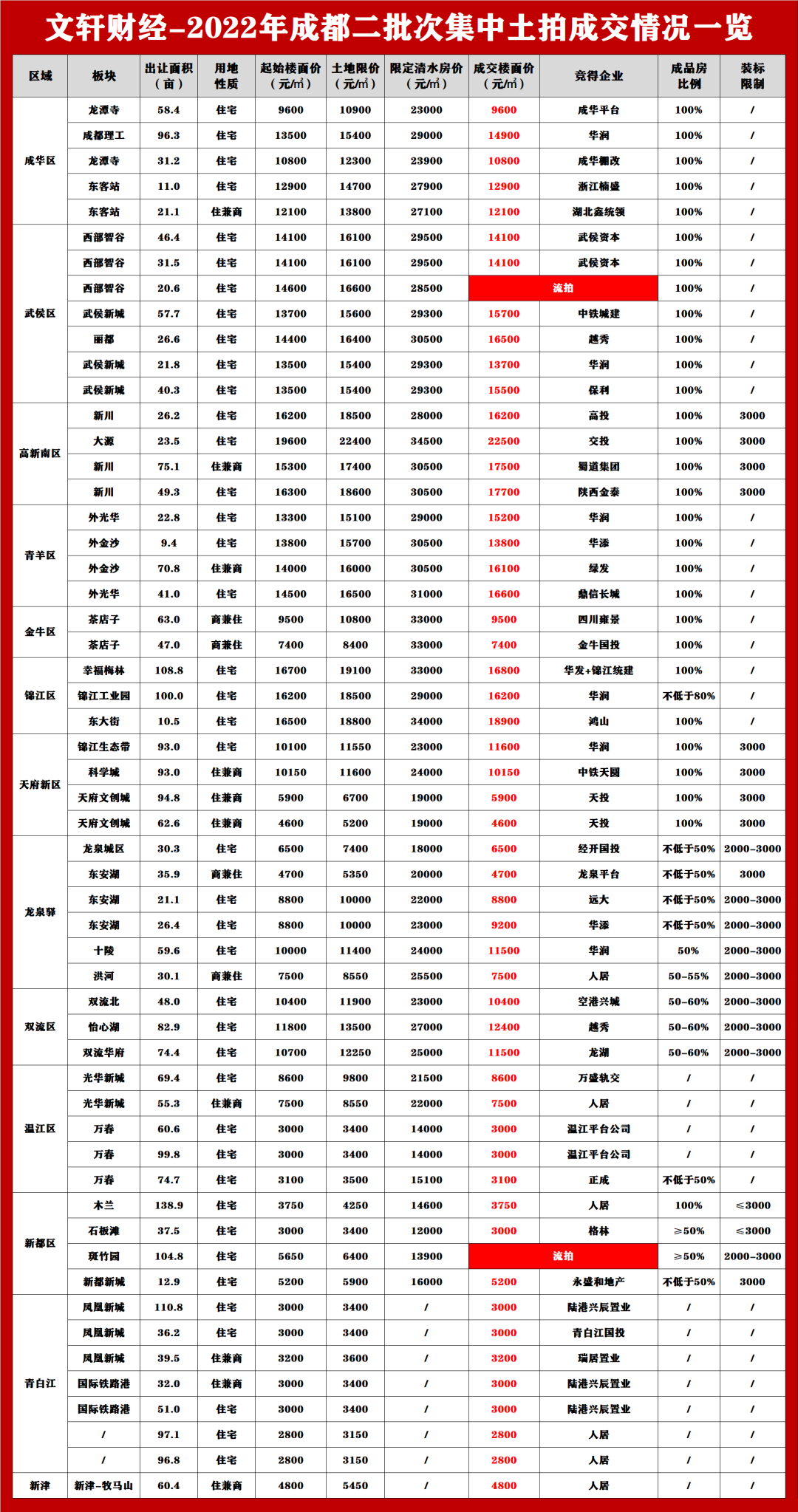

合计出让的55宗地约3040亩,最终成交53宗约2914.73亩,成交总金额约402.4亿元,平均溢价率5.25%。

成交的53宗地块中,35宗底价成交,18宗地块溢价成交,其中11宗地块达到最高限价通过抽签方式成交。

成交表格:

本次土拍,有以下几个特征值得注意。

热度:高于前几轮,但仍冷热不均

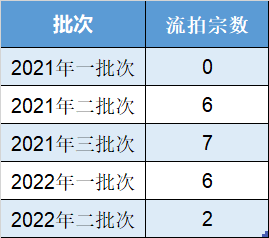

整体热度来看,本轮土拍仅流拍2宗,流拍率约3.6%,流拍宗数和流拍率均创下新低。

除了去年首批次土拍全部地块均成功出让,随后几场双集中土拍均遭遇了地块流拍现象,文轩财经统计,去年二批次至今,4个批次流拍地块宗数分别为6宗、7宗、6宗、2宗。

△成都5次“双集中”流拍地块统计

分区位来看,“5+2”区域仍是房企竞拍首选区域,土地端冷热不均情况还在持续,具体呈现出城南高新南区、天府新区和5个主城区持续火热;二、三圈层板块热度分化的态势。

部分二三圈层的热点区域,如城东龙泉驿的十陵、大面、东安湖,城南双流的怡心湖等热点置业板块的地块,依旧受到房企的重点争抢。

但一些位于非核心区域又无产业或突出优势加持的地块则因无人竞价惨遭流拍,如本轮流拍的两宗地块1宗位于城西武侯区西部智谷,另一宗则位于城北新都斑竹园,在此前几个批次的流拍地块也多分布在新都区,属于流拍“重灾区”。

央国企仍是主要力量,华润重仓成都

如此前预期一致,国央企持续为拿地主要力量,成交的53宗地,国央企及平台公司共拿地41宗,民企拿地12宗。

本次拿地最大赢家,非央企华润莫属,在首日凭“手气”抽得龙泉驿十陵59.6亩和低溢价竞得武侯新城21.8亩两宗纯住地后,次日再连下四城,在二批次土拍现场豪掷87.15亿元拿地393亩,拿地总价排名房企拿地金额榜榜首。

华润拿下的6宗地块计容总建面约63万平方米,按照最高清水限价×计容建面计算,6宗地块的理论货值达到近170个亿,算是用实际行动表示重仓成都的决心。

以华润为代表的央企、国企,依旧是本场土拍盛会的主角,本轮拿地金额和拿地面积前十均是国央企。

除了出尽风头的华润,保利、绿发、中铁天圆、越秀等央国企均有所收获。

本土国企也有不错表现,人居共拿下6宗地,拿地总面积约478亩,位居第一。

交投拿下高新大源热门地块;天投斩获天府新区煎茶街道2宗地;高投、蜀道等本土国企均有拿地。

成华棚改、龙泉平台等本土平台公司兜底,也是双集中土拍以来的一个持续特征,本轮超20宗地被平台公司收入囊中。

另外,民企在本轮拍卖中也收获颇丰,龙湖一如既往的表现稳健,顺利斩获双流怡心湖约74亩地块。远大、正成等拿下1宗土地,一些新面孔入场并成功获取一些质素还不错的地块,比如华添、鸿山、浙江楠盛、湖北鑫统领等分别拿地主城区和高新南。

可见,市场回暖当口,加上本批次房地价差扩大,利润空间得到进一步保障,房企积极性大大提高,重拾拿地信心,纷纷抓紧窗口期补充粮仓。

楼面价首破2万/㎡

本轮土拍,诞生了大成都目前的最高名义成交楼面价,即高新南区大源板块23.5亩纯宅地,该宗地起拍楼面价19600元/㎡,地块熔断价22400元/㎡,清水住宅最高销售均价限34500元/㎡,最终由“幸运儿”交投抽签竞得。

该地块也突破了成都双集中供地以来成交楼面地价新高,此前最高成交楼面价为19600元/㎡出自去年第三批次土拍,同样来自高新南区大源板块。

据统计,目前在成都公开招拍挂市场,楼面价突破2万/㎡的地块仅2宗,另一宗为高新南区渝太润达丰悦蓉东方项目所在地块,成交楼面价为20700元/㎡。

根据文轩财经此前统计,本轮起拍楼面价大于等于15000元/㎡的7宗地块中,高新南区就占了4宗,在前几轮土拍中,高新南区的楼面地价基本领先于其他几个区域,此前的最高楼面价也多出自高新南区,是实实在在的“地王”制造区域。

11宗地熔断 占比两成

最终成功成交的53宗地块中,有11宗地块触发最高限价熔断,占比约两成。

△熔断地块详情

这些受到房企高度追捧的地块主要分布在主城和城南的核心板块,如高新南区的大源、新川板块;武侯区的武侯新城、丽都板块;青羊区的外光华、外金沙板块、锦江区的东大街、天府新区的锦江生态带板块。

土拍首日首发的高新区大源板块约23.49亩地块,最高清水限价达到34500元/㎡,房企竞拍热度高,最终由交投中签,成交楼面地价22500元/㎡;

青羊区外金沙约70.80亩地块,清水限价均为30500元/㎡。由绿发拿下,成交楼面地价16100元/㎡;

武侯区丽都板块约26.60亩地块,清水限价30500元/㎡,被越秀以楼面地价16500元/㎡收入囊中;

锦江区东大街约10.51亩地块,由鸿山拍下,楼面地价18900元/㎡,清水限价34000元/㎡。

二圈层地块也罕见熔断,龙泉驿区十陵街道约59.62亩地块,由华润竞得,楼面地价11500元/㎡,清水限价24000元/㎡。

实际房地价差下降

在此前文章中,我们曾分析过本轮理论房地价差,对比前四个批次,本轮各个区域房地价差(清水住房最高限价-起始楼面地价)是有所提高的。

55宗地块中,剔除没有限制清水房价的青白江和新津,剩余47宗地中,共45宗地的理论房地价差在1万元/㎡以上,占比超9成。

实际成交情况来看,实际房地价差(清水住房最高限价-成交楼面地价)与理论房地价差差异不算太大,金牛区、龙泉驿区、温江区三个区域的实际价差和理论价差一致,这主要是由于这些区域的地块多为底价成交导致,起拍楼面价和成交楼面价相同。

因为斑竹园地块流拍,导致新都区实际房地价差有略微上升,斑竹园约105亩地块起拍楼面价为5650元/㎡,为新都区域本批次所有地块起拍楼面价最高地块。其余区域实际房地价差均有所下降。

需要注意的是,尽管整体实际价差有所下滑,但仍处于双集中供地以来高位水平,参照此前已亮相的“双限地”项目,一般会选择“踩线”定价,本轮成交的53宗地块中,共11宗地块清水住宅限价在3万元/㎡以上,26宗地块清水住宅限价在2.5万元/㎡以上。

可见,拿地房企后续的利润空间是比较可观的,但如此高昂的单价,难以与前期成交的“双限地”项目在价格上形成优势,因此市场是否买单,则需要看房企在项目品质打造方面的诚意度是否足够。

土拍回温对市场产生积极影响,下半年楼市成交具备空间

在本轮土拍之前的5月,成都先后两次出台新政,加码松绑楼市,刺激需求释放,在新房和二手房端口均取得了立竿见影的效果。土拍作为检验市场的另一风向标,从结果来看,也呈现出回暖迹象,效果明显。

诸葛找房数据研究中心首席分析师王小嫱分析成都第二轮土拍认为,从成交数据结果上看,成交热度上升,其中18宗地溢价成交,其中11宗地达到最高限价进入抽签环节,溢价率小幅上升0.63个百分点,流拍率下降8.36个百分点。对于二轮土地成交升温,一方面在近期宽松政策效应下,成都市场5、6月份成交呈现环比上升局面;另一方面,土拍政策的松动,包括下调起拍价、减少配建要求、提高清水住宅限价等,提高了房企拿地的积极性。

从区域上看,中心城区房企拿地意愿较强,青羊区、高新区溢价率突破10%,武侯区位居第三,溢价率为8.4%;从房企成交上看,拿地依然是以国央企房企较多,这一局面年内仍难以改变,一批次在成都未拿地的华润置地本次拿下6宗地块,共耗资逼近88亿元,可以看出华润置地对成都市场的信心。其次,成都本地房企人居拿地6宗,此外,龙湖、保利、越秀、鲁能在成都均有拿地。

成都本次土拍表现有所回温,对房地产市场产生积极影响,给市场服下一颗定心丸。下半年,预计宽松政策持续,成都下半年楼市成交具备空间。

评论