文|智瑾财经 大钊

去年7月,医美龙头企业爱美客首次冲击港股IPO材料“失效”,日前,公司再次向香港联交所重新递交了主板上市申请。

资料显示,爱美客成立于2004年,发家于玻尿酸生意,是国内透明质酸钠医美制剂领域市占率的第一名。2020年登陆深交所创业板后,公司股价暴涨,市值曾飙至2800亿元,近三年公司毛利率超90%。

尽管爱美客业绩逐年增长、毛利惊人,但业务模式单一、研发投入不足一直让其饱受市场争议。此次若能成功上市,爱美客将成为“A+H”医美第一股,但这似乎并不容易。

“二战”港交所

2021年中,爱美客就向中国证监会递交了拟发行H股股票并申请在港交所主板挂牌上市的申请材料,并于2021年7月23日收到了证监会出具的《中国证监会行政许可申请受理单》。

一周后的7月29日,爱美客正式向香港联交所递交了本次发行上市的申请,并于同日在香港联交所网站刊登了本次发行上市的申请资料。此时距离其2020年9月28日实现A股创业板上市,尚不满一年。

然而到了今年2月,爱美客迟迟未能迎来上市聆讯,上述版本上市申请材料也因财报数据更新等原因“失效”。

6月27日晚,爱美客重整旗鼓,递交了最新版本的招股书。

招股书引述弗若斯特沙利文数据:

以2021年的销量计,爱美客是中国最大的透明质酸的皮肤填充剂供应商,市场份额为39.2%;

按2021年的销售额计,爱美客是中国第二大透明质酸的皮肤填充剂供应商,市场份额为21.3%,也是国内公司中最大的透明质酸的皮肤填充剂供应商,市场份额为58.9%。

与上一版招股书相比,除更新财务数据及行业数据外,爱美客新版上市申请材料主要更新了以下三点内容。

一、去氧胆酸药物:临床前在研;利多卡因丁卡因乳膏:已获临床试验批准。此前版本中该两项均为“已完成临床前研究”;

二、新增医用含聚乙烯醇凝胶微球的修饰透明质酸钠凝胶:进入临床试验。此前年报中也披露过该产品用于治疗颏部后缩,“含聚乙烯醇凝胶微球”也应用于公司产品宝尼达。

三、公司与韩国Huons BioPharma Co., Ltd.签订经销协议:约定爱美客以研发注册方式引进肉毒素产品并在约定经销区域进行进口和经销。

鉴于爱美客所处的行业地位,不少券商看好公司“二战”港交所。

安信证券认为:

今年以来,港股市场价值板块、成长板块均呈现修复行情,爱美客港股上市环境好于去年。中长期而言,若A+H上市成功,可帮助公司获得更多外源融资,进一步缓解公司融资约束,并提高资金使用效率,有利于公司的中长期发展。

此外,3月18日的年度业绩发布会上,爱美客董事长简军也强调,赴香港上市可以搭建一个国际化的资本平台,进一步拓宽融资渠道、保证人才引进、技术研发的拓展、促进爱美客业绩持续增长。

同时,也能让更多国际投资者看到中国医美市场的发展,有利于其寻求战略投资机会,在国际上建立研发平台、扩大产品线,为未来进入海外市场奠定基础。

高毛利率堪比茅台

随着国内人均可支配收入增加,近年来医美市场规模大幅扩大。

根据沙利文数据显示:

中国医美市场规模由2017年的993亿增至2021年的1891亿,CAGR为 17.5%,预计2030年增加至6382 亿元,是公认的长坡厚雪赛道。渗透率角度,2020年中国每千人医美治疗次数仅20.8次,低于韩国、美国的82.4次、47.9次,市场渗透率较成熟市场仍有空间。

且相较于医美手术,非手术类医美项目因为风险较低、创伤更小、恢复治愈时间更短、更经济等特点愈发受到消费者及行业参与者的青睐。2017年至2021年,非手术类的年复合增长率为25%,手术类为12%。

作为非手术类的医美龙头企业,爱美客的营收和净利润也水涨船高。

2021年爱美客营收14.48亿元,同比增长104.13%。净利润9.57亿元,同比增长120.89%,不仅超过了玻尿酸龙头华熙生物的7.82亿元,甚至是昊海生科净利润的2倍有余。

数据来源:东方财富

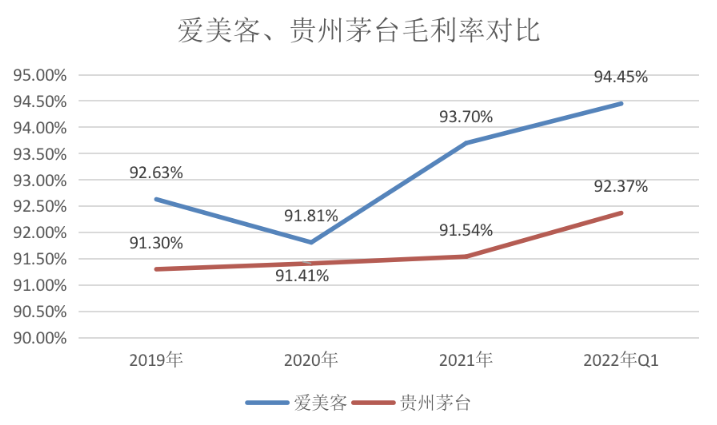

今年第一季度,爱美客毛利率高达94.45%,比同期茅台的毛利率92.37%还高出两个百分点。以其公司旗下的玻尿酸产品宝尼达为例,单位成本仅仅为30多元,单位价格却高达2500多元。

不过值得注意的是,这还只是医美产品加价的第一步爱美客属于最上游的终端产品供应环节,当它把产品卖给中游的医美机构后,还会进行新一轮的加价。

据新氧百科数据,一支0.5ml的宝尼达到了消费者手中,结合注射人工费用,其价格可达到6400元-11000元/支,最高售价可相当于成本价的340倍。

数据来源:东方财富

高毛利率下,公司营收过于依赖大单品是未来经营的潜藏风险点。

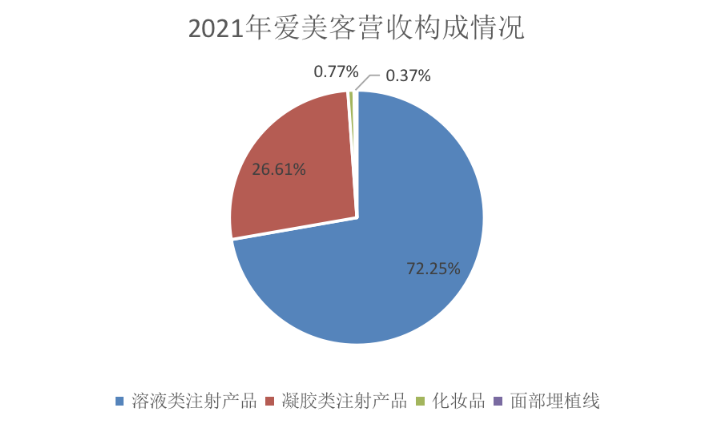

以2021年为例,爱美客营收的72.25%来自销售溶液类注射产品,并且公司预计,未来该产品的销售额将一直是公司收入的重要来源。由于产品集中度过高,一旦出现价格波动、产品替代等情况,都将给营收蒙上风险。

而随着越来越多的竞争者加入透明质酸行业,该行业的产品价格已经开始较大幅度下降。

数据显示,透明质酸原材料的平均价格已由2017年的210元/克逐渐降至2021年的124元/克,国内透明质酸的皮肤填充剂的平均出厂价由2018年的1557元/瓶降至2021年的1111元/瓶。

此外研发投入不够也让爱美客一直饱受争议。2019-2021年,爱美客的研发开支分别为4856.4万元、6180.4万元、1.02亿元,分別占总收入的8.7%、8.7%及7.1%。

未来押宝肉毒素?

意识到透明质酸类皮肤填充剂产品占比大的爱美客也在尝试扩大产品管线组合。

2021年7月,爱美客宣布拟使用超募资金约8.86亿元对HuonsBioPharmaCo,Ltd.进行增资并收购HuonsBio部分股权。

今年5月,爱美客公告称,公司已与韩国HuonsBioPharmaCo.Ltd签订经销合作框架协议,约定以研发注册方式引进其肉毒素产品,并在约定经销区域内作为其指定的唯一合法经销商进行产品的进口和经销。

据介绍,HuonsGlobal是韩国知名制药及医疗器械企业,2006年在韩国上市,HuonsBP是HuonsGlobal全资子公司。公开资料显示,HuonsBP为韩国肉毒市场第四大参与者,2019年其肉毒素产品在韩国本地市场份额达5%。

与此同时,爱美客也是HuonsBP的参股公司。2021年7月,爱美客使用超募资金约8.86亿元对HuonsBP进行增资并收购部分股权,合计持股比例25.4%。需要特别强调,双方的合作始于2018年,而增资则发生在2021年,从这个角度说,应该发生在肉毒素产品在国内的研发和注册已经取得重大进展的情况下。

公开资料显示:

截至目前国内已经批准上市了四个品牌的肉毒素,分别是美国艾尔建的保妥适Botox、兰州生物的衡力、法国Ipsen的吉适Dysport和韩国Hugel的乐提葆Letybo。爱美客合作的韩国HuonsBP产品目前已经进入三期临床试验,预计2024年左右上市。

根据弗若斯特沙利文报告:

按销售额(出厂价)计,2016-2020年,我国肉毒素产品市场规模由15亿元增至39亿元,年复合增长率为26.9%。根据同一数据来源,预计到2025年和2030年,将分别达到114亿元和296亿元,2025年至2030年的年复合增长率21.1%。

除了合作,爱美客还自研了产品“童颜针”。去年6月,含左旋乳酸-乙二醇共聚物微球的交联透明质酸钠凝胶”(商品名:濡白天使)经国家药监局批准获得III类医疗器械产品注册证,并已于2021年下半年在国内商业化上市。

市面上俗称的爱美客“童颜针”便是濡白天使,这也是继圣博玛之后第二款国产童颜针。相比于简单填充的玻尿酸,童颜针可以刺激人体骨胶原再生,使老化的肌肤重新富有弹性,在国外市场有着较高的热度。

至此,爱美客几乎牢牢抓住了爱美女性的钱包,从玻尿酸、肉毒素到童颜针,每一个都踩中了女性消费者的痛点。

不过,长期以来我国医美行业存在的一定乱象,参考美国、韩国等发达市场经验,合规化是行业发展的必经之路。自2021H2起,监管持续加码,从医美产品、机构、营销等环节实行全方位整顿。

爱美客在招股书的风险因素中直言,报告期内:

公司的业务主要依赖于为数不多的几款主要产品的销售,且公司收入增长的主要驱动力来自于若干该等产品的销售额增长。若公司无法维持该等主要产品的销量、定价水平及利润率,收入及盈利能力可能会受到不利影响。

参考资料:

《爱美客,重新递交港股上市申请,释放积极信号》,安信证券

《爱美客:从港股招股书中,看出哪些增量信息?》,德邦证券

《进击的水光针持续高频、高增、本土化的“玻尿酸+”注射产品》,东吴证券

评论