文 | 数智界 王玲

编辑 | 刘策

提起高通,外界对它的第一印象,莫过于骁龙处理器。

这种认识并没有错。从2007年的骁龙S系列处理器问世以来,到后来的“骁龙+数字”系列,再到去年底发布的全新一代骁龙8移动平台骁龙8Gen 1,高通的芯片被广泛应用在国产高端旗舰手机、平板等移动终端,建立了举足轻重的话语权。

据市场调研机构Counterpoint,2021年全球安卓智能手机芯片组市场,高通在中高端(300-499美元)的智能手机细分市场,占据了高达65%的市场份额,在500美元以上的细分市场,也占到了55%的市场份额。

不过,这远不是这家市值近1600亿美元的科技巨头的全貌。

早在2002年开始,高通开始布局智能汽车领域,它先是向车企提供车载网联解决方案,后来逐渐延伸到智能座舱产品及解决方案,再到2020年,高通推出自动驾驶芯片平台Snapdragon Ride,正式进军自动驾驶领域。

当前,汽车业务在高通整体营收的占比并不高,2021年只有9.75亿美元,占比仅为3.6%。

但高通对汽车业务已经显现出了足够的重视和信心。2021年投资者大会上,公司CFO表示,未来几年,汽车业务的目标市场将由30亿美元提升至2025年的150亿美元;公司汽车业务的营收,也将在5年后达到35亿美元,在10年后达到80亿美元。

那么高通在汽车领域经历了怎样的发展?再入局自动驾驶时又有哪些难点?本文将回答这些问题。

一、车联网+智能座舱+云,高通做车二十年

2002年,高通基于无线通信技术,联合通用汽车推出安吉星车载网联解决方案,致力于为车主提供远程服务。这是高通在汽车业务上的布局开端。

拆解高通过去二十年在汽车领域的布局,可以分为四大块:车联网、智能座舱、云侧终端管理、自动驾驶,自动驾驶相关布局,我们会在下文中详细论述,本部分重点讨论其他业务。

先来看车联网。

高通布局车联网最大的优势,在于可以嫁接此前在智能手机领域基带芯片积累下来的一些技术,比如车载WIFI、定位导航、车载通信等功能。

现在,高通在车联网上的布局可以概括为两个解决方案:蜂窝无线网解决方案、无线解决方案。

其中,蜂窝车联网解决方案,也就是C-V2X解决方案,集成了车对车(V2V)、车对基础设施(V2I)、车对行人(V2P)、车对云(V2C)通信等解决方案。

这更多聚焦在车联网的通讯层,行业此前有两种技术路线之争,一种是DSRC,另一种便是V-C2X,后者是当前主流的技术路线。

这一解决方案同时涵盖了高通在感知层的一些布局,比如9150 C-V2X专用集成电路(芯片组)、4G调制解调器等等。

至于无线解决方案,则是集成度更高、更完善的一套方案,它涵盖了高通在2019年发布的骁龙汽车4G、5G平台、9150 C-V2X专用集成电路(芯片组),以及面向路侧单元和车载单元的完整C-V2X参考平台。

蔚来今年发布的ET7,便采用了骁龙汽车5G平台。

东方证券在一份研报中指出,高通目前在全球车载联网领域位居第一,全球有超过1.5亿辆汽车搭载了高通的汽车解决方案。

再来看智能座舱。高通在智能座舱领域的业务布局同样可以分为两块:

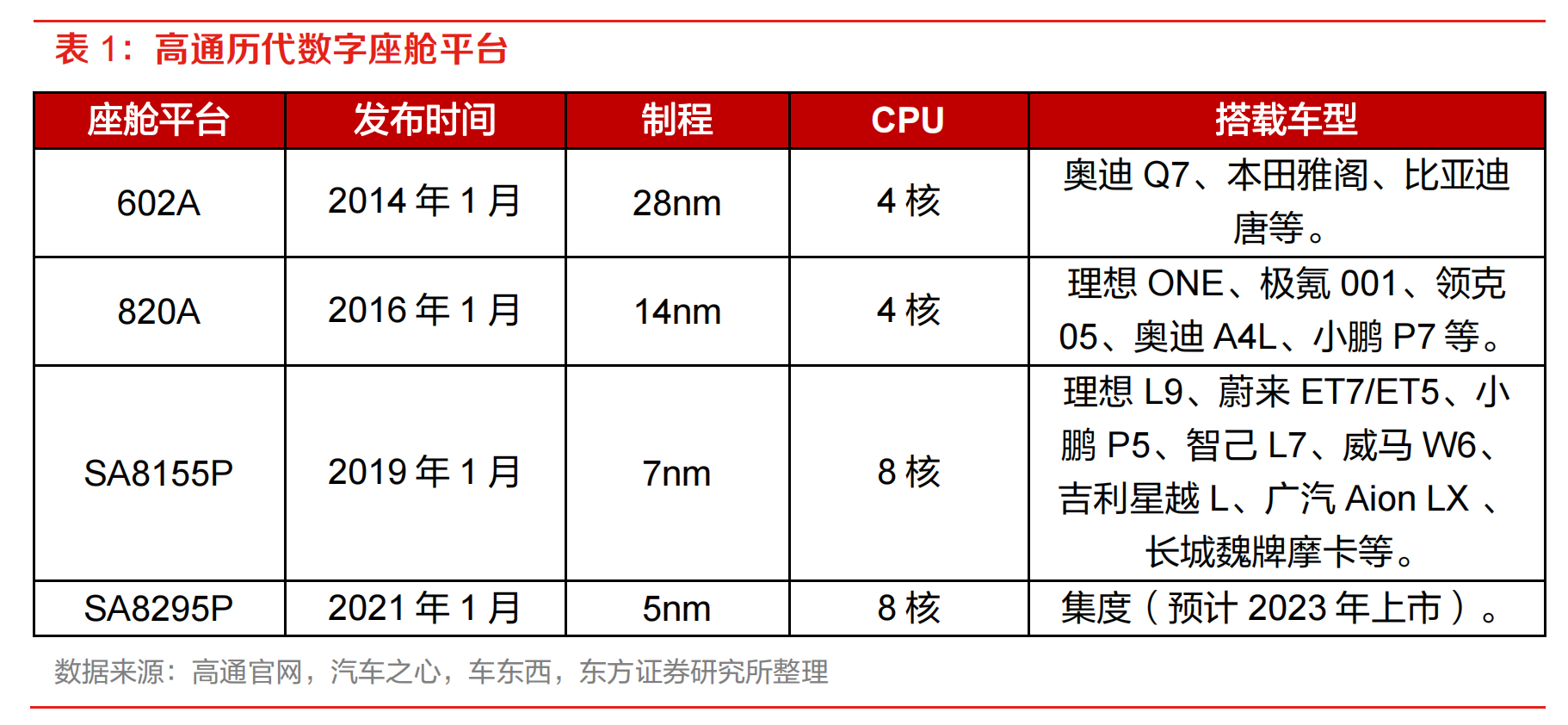

第一是做芯片供应商,产品包括骁龙820A、SA8155P等,国内华为也有类似的布局,比如麒麟710A芯片;

第二是提供完整的智能座舱平台及解决方案。

自2014年至今,高通已经推出了四代智能座舱解决方案,时间最近的是去年1月发布的第四代骁龙汽车数字座舱平台,东方证券评论称,其芯片算力能力已经接近于手机、平板等终端的SoC能力,用户将在车机上得到媲美甚至超过手机、平板的使用体验。

国内首款搭载这一平台的量产车型是集度,预计将在2023年上市。

目前,国内多款新能源汽车都搭载了高通的智能座舱解决方案。比如理想ONE、极氪001搭载的是第二代,理想L9、蔚来ET7/ET5、小鹏P5等搭载的是第三代。

高通已经站到了数字座舱领域的龙头位置,全球25家顶级汽车厂商中,已有20家选择采用骁龙数字座舱平台。

最后,再来看高通的云侧终端管理。

这点较好理解,高通推出了车对云平台,面向骁龙汽车数字座舱平台、骁龙汽车4G/5G平台提供集成式安全网联汽车服务套件,消费者对这一服务会有最直接的感知,他们可以通过OTA升级获取最新的特性和性能,同时了解其车辆和服务的整体情况。

二、自动驾驶:高通闯入核心地带

根据IHS的预测,自动驾驶汽车将在2025年前后迎来爆发式增长,到2035年,道路行驶车辆将有一半实现自动驾驶,届时自动驾驶整车及相关设备、应用的收入规模总计将超过五千亿美元。

潮水已经清晰,在汽车领域已经布局20年的高通,在2020年推出Snapdragon Ride平台,驶入这一核心地带。

从技术层面看,自动驾驶是一个庞大的技术集合体,分为硬件和软件两大块:

硬件——汽车、控制器、传感器、摄像头、雷达、通信模组和定位模组等;

软件——感知层、决策层、执行层。感知层主要获取交通状况和周边环境信息,决策层解决车辆定位、环境理解、行动规划、路径规划等问题,执行层则是利用硬件来完成对车辆的控制。

高通的强项在于硬件层,比如控制器芯片、定位模组(上文提到的V2X)等。

其推出的Snapdragon Ride平台,也主要由安全系统级芯片SoC(高级驾驶辅助系统应用处理器)、智能驾驶专用加速器芯片ASIC、智能驾驶软件堆栈构成,是一个以硬件为基础的自动驾驶芯片计算平台。

但自动驾驶不光需要高算力与制程工艺更为先进的SoC芯片,还要有更为复杂的算法模型与数据处理能力做支撑。

简言之,对半导体巨头来说,能否兼顾软硬件,在有限算力下帮助客户软件算法最高效地运行,是衡量其自动驾驶核心竞争力的标准。

为此,2021年10月,高通联合投资公司SSW Partners,完成了对维宁尔的收购,后者是一家自动驾驶公司,核心竞争优势在于雷达、感知系统、自动驾驶系统算法、功能安全/预期功能安全等方向。

交割完成后,维宁尔将在短时间内将Arriver软件部门转让给高通。高通将直接把Arriver的计算机视觉、驾驶政策和驾驶辅助业务纳入Snapdragon Ride 高级驾驶辅助系统解决方案,使公司从一个芯片提供者升级成为高级驾驶辅助/自动驾驶平台的提供者,公司也由此具备了提供完整的自动驾驶解决方案的能力。

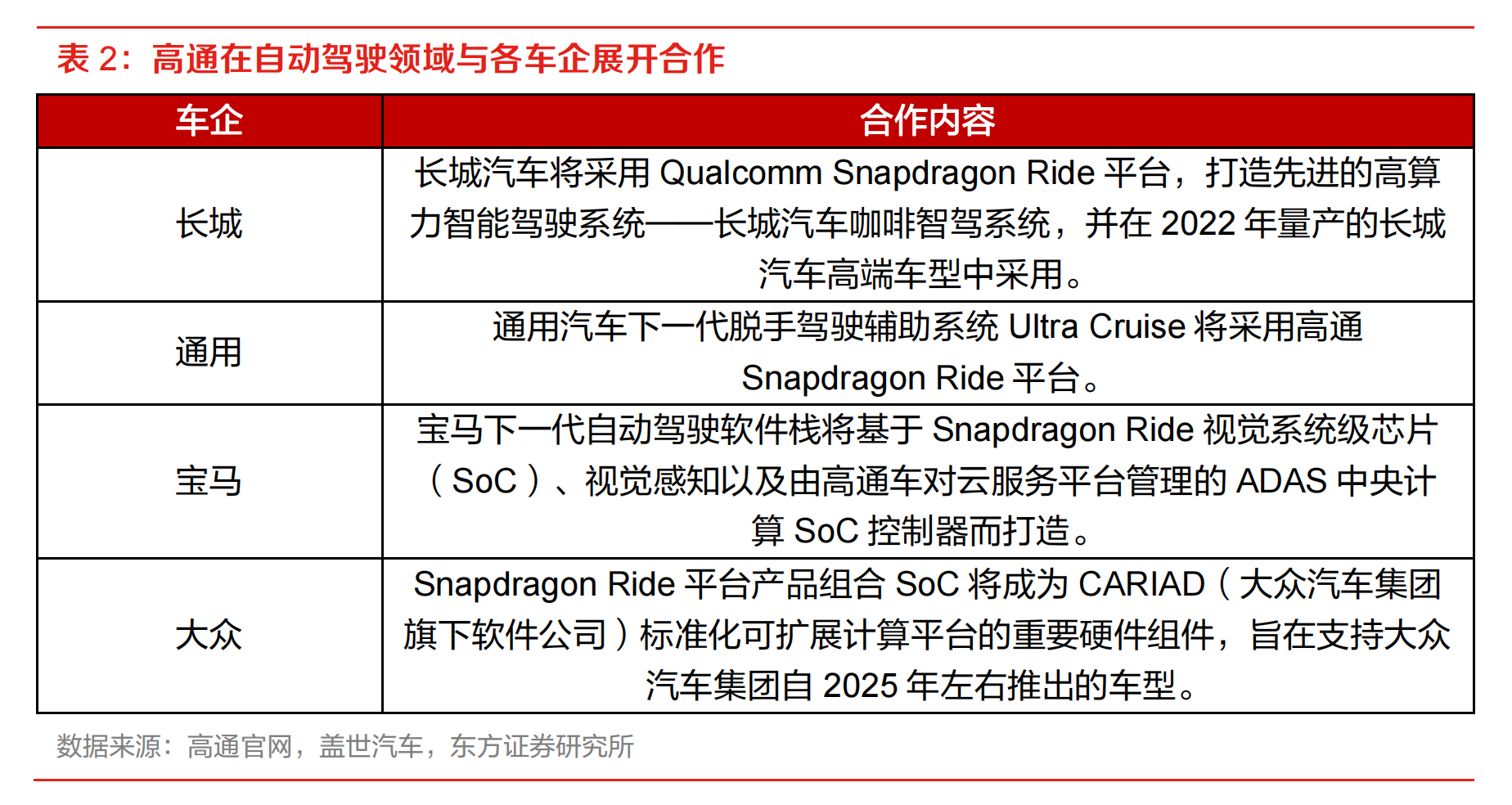

收购维宁尔为高通带来的效果立竿见影,今年1月,高通推出了Snapdragon Ride平台的最新产品——Snapdragon Ride视觉系统。再到3月,高通、宝马和Arriver达成长期战略合作,将共同开发自动驾驶软件解决方案。

对于这场收购,高通总裁兼首席执行官安蒙在致VNE董事会的信函中提到,要在ADAS(高级辅助驾驶系统,自动驾驶的基础)领域建立领先地位,本次收购旨在整合高通公司行业领先的汽车解决方案与维宁尔的辅助驾驶资源,使高通有能力规模化地向汽车制造商和一级供应商提供具有竞争力的开放式 ADAS 平台。

而高通自动驾驶目前的核心业务,也就是基于Snapdragon Ride平台,对外提供不同级别的ADAS解决方案。

三、挑战:上有巨头,下有与车企的自主权博弈

尽管已经在汽车领域布局了二十年,并且在智能座舱、车联网等赛道建立起了一定优势,但高通在切入自动驾驶领域时,也有不得不面临的烦恼。

安信证券在一份研报中称,与智能座舱芯片高度依附于智能手机芯片进行开发不同,智能驾驶芯片是针对汽车进行定制化开发专属产品,决定进入自动驾驶行业,标志着高通将智能汽车作为智能手机同等地位的重要赛道。

我们在上文中提出,高通自动驾驶,目前主要是向车企提供不同的ADAS解决方案。具体来看,面向不同级别的ADAS,高通通过堆叠不同数量的芯片,来满足算力需求。

比如面向L2+级ADAS,高通的硬件支持包括2个或多个ADAS应用处理器,而面向L4/L5级自动驾驶,提供的硬件支持,又增加了2个智能驾驶加速器ML(ASIC)。

由此来看,高通入局自动驾驶领域,最先面临的挑战,就是英伟达、英特尔这两座大山。

英伟达凭借2016年发布的自动驾驶芯片Xaier成功打开市场,在此基础上,2019年又推出了DRIVE AGX Orin平台,最高算力达到2000TOPS,是一个既覆盖从L2到L5自动驾驶全场景,也包含可视化、数字仪表、车载信息娱乐机交互的高性能AI平台。

英伟达的另一个优势在于,其已经积累起了丰富的客户群体,上汽的R和智己、理想L9、蔚来ET7等车型,都搭载Orin平台进行进一步开发。

再来看英特尔。2017 年英特尔以153亿美元收购Mobileye,借此成为自动驾驶芯片领域的又一座高山。

Mobileye的强项并不在于算力的绝对数值,其竞争力主要体现在智能驾驶研发历史悠久对于智能驾驶应用场景有着独到而深刻的理解,在有限算力条件下能够实现更好的智能驾驶效果。

高通想要在短时间内追赶甚至反超英伟达和英特尔,并非易事。

另一方面,越来越多的汽车厂商也不想在芯片上受制于巨头,他们尝试争夺更大的话语权,这也是高通面临的一大挑战。

车企在自动驾驶领域渴望有更多创新的空间,这种价值取向让他们倾向于自研自动驾驶芯片——自动驾驶和算法密切相关,算法又承载着差异化服务,自研芯片可以将自身积累的数据和算法更优化地实现。

而算法与数据是车企并不愿意开放给第三方的资源,企业更愿意和开放度更高的自动驾驶平台合作甚至独立研发自动驾驶芯片。

虽然高通和英伟达自动驾驶平台开放度要优于英特尔,但对一众车企尤其是新能源车企来说,这还不够。

车企自己研发自动驾驶芯片的吃螃蟹第一人是特斯拉,特斯拉用时三年,发布了FSD(自动驾驶芯片)搭载至Model3,开启了属于特斯拉的迭代速度。

再比如,2022年年初,理想汽车创始人李想在其个人公开社交平台上表示,由于无法满足理想汽车智能驾驶全栈道自研的需求,理想汽车在2020年底停止了和Mobileye的合作。

于是理想开始使用地平线的J3芯片开展智能驾驶的全栈道自研。但是,合作方式更开放的地平线还是没能满足理想。近期,理想汽车成立了四川理想智动科技有限公司,业务范围就包含芯片设计。与此同时,理想汽车还将功率半导体研发及生产基地落户苏州高新区。

四、结语

高通的创始人之一艾文·雅各布被称为“十亿连接之父”,托马斯·弗里德曼在《谢谢你迟到了》一书中给予了他这样的评价:所有用手机的人都应该记住他。

三十年前,雅各布克服重重阻碍,以商业化形式推广CDMA(码多分址,实现信息在全球范围内的移动通信和传输)技术,最终促使电信产业向2G网络迁移,到后来成为全世界3G网络的基础,高通由此成长为一家巨头科技企业。

再到1999年,当时高通有60%的收入来自于手机部门,但雅各布认为,高通要在市场竞争中保持竞争地位,需要更加专注,由此退出手机市场,专注芯片业务,这造就了高通接下来在手机芯片业务的霸主地位。

一家公司的创始人如何引领企业发展,绝不仅仅在单纯的业务层面,他还将深刻影响这家公司的文化和基因。

2016年,在一次演讲中,雅各布这样提到,“我们会有很多的挑战和变化,但每往前走一步,我都会说未来的10年会令人非常振奋,我现在还会说,未来的10年会是令人振奋的10年。”

于是我们看到,在消费电子需求疲软的背景下,高通再一次开始了转向之旅,它依然会面临很多挑战,但它同样,有着后来居上的机会。

评论