文〡未来迹FutureBeauty Sophia

作为美妆零售的线下主渠道,百货购物中心的生态在疫情反复的三年里跌宕起伏,加速进化。在集体迎来战略性收缩调整的存量时代,谁黯然撤离,谁继续高歌猛进?

超4000个化妆品柜台消失,多个品牌战略撤离是主因

据全球知名市场咨询机构GfK提供给《未来迹Future Beauty》的数据,在对全国51个城市百货购物中心渠道调查中发现,截至今年4月,化妆品柜台总数从2019年3月的15415个减少至11365个,四年里4050个柜台消失不见。

对比数据可见,低端品牌柜台数下滑幅度最大,55%的柜台被关停,另外中端和中高端品牌柜台数也分别有37.2%和25.9%的下滑比例。唯独高端品牌一枝独秀,柜台数激增21.4%,达到了3331个。

(百货化妆品柜台数据分析)

“这一数据确实反映了当前的市场现状,整体百货业零售增长已跌至低谷。”有西南百货店总经理告诉《未来迹FutureBeauty》,近两年疫情的反复侵袭,导致客流减少,更加剧了百货的经营压力,对各种关店的消息他已习以为常。

在GfK关于51个城市的调查数据也显示,相对于疫情之前的2019年,百货购物中心总数量减少了170个,每少一个百货意味着平均大约20个柜台的消失。

但在这位十多年操盘百货美妆的店总看来,化妆品柜台减少的原因除了有百货自身的关停和年度的柜台调整,更多要归咎于品牌的渠道布局策略。

过去几年间,多个品牌撤柜甚至全面清仓退出线下渠道的消息不断爆出。据《未来迹FutureBeauty》不完全统计,过去三年间作别百货渠道的不仅有美宝莲、羽西、贝玲妃、水之澳这样曾以百货起家的老牌,也有诸如悦诗风吟曾在购物中心风靡一时的宠儿。

(近三年关停/撤离百货渠道的美妆品牌)

除了外资品牌,为数不多在百货渠道有布局的国货们也在逐步收缩。2020年,上海家化一口气关停462个百货专柜(剩余977个),清理了近4亿社会库存,旨在改善经营指标。另外,个别本只是将百货作为形象渠道的本土品牌,近年来也因为渠道重心转移至线上,悄然关掉了不少柜台。

“80%的柜台流失是因为品牌舍弃了悉心培养的线下渠道,这非常可惜!”上述百货总经理指出,从品牌建设角度,缺少了线下形象的展示,线上也会逐步萎缩,近年来美宝莲的淡出就是一个典型。

高端品牌驱动增长,单打独斗者不敌“集团军”作战

网点数量减少的同时,伴随着百货的升级和高端品牌的下沉扩张,化妆品作为百货有力的引流品类仍然呈现增长态势,且被一些百货视为业绩增长的高坪效“尖刀”品类。

从GfK监测数据看,近五年百货化妆品销售在波动中整体呈现增长,从2017年的400亿元,连续两年保持两位数增长,至2019年实现518亿元销售额,但是在2020年开始转折,由于彩妆21.9%的显著下滑当年销售总额减少了5个亿。2021年随着消费回潮,百货美妆开始上扬,护肤彩妆重回个位数增长,达到了545亿元,但实际上由于下半年的疲软,并没有实现冲破600亿元大关的市场预估。

(近五年百货化妆品销售数据盘点)

今年上半年,在疫情反复的大背景下,线下百货的日子也相当不好过。有全国头部百货系统旗舰店化妆品运营经理告诉《未来迹FutureBeauty》,第一季度还算持平,但第二季度就有大约20%的下滑,像雅诗兰黛这样的总部在上海的高端品牌们的货品供应不足成为硬伤。另外,在七家百货连锁系统上半年业绩也下滑了10个点,主要也是因为第二季度的拖累。

作为百货的“门脸”,化妆品的品牌层级是百货定位的体现。伴随着大众品牌因为单产过低支撑不住“仓皇出逃”,高端品牌趁机加速下沉,近年来网点持续增长显而易见。

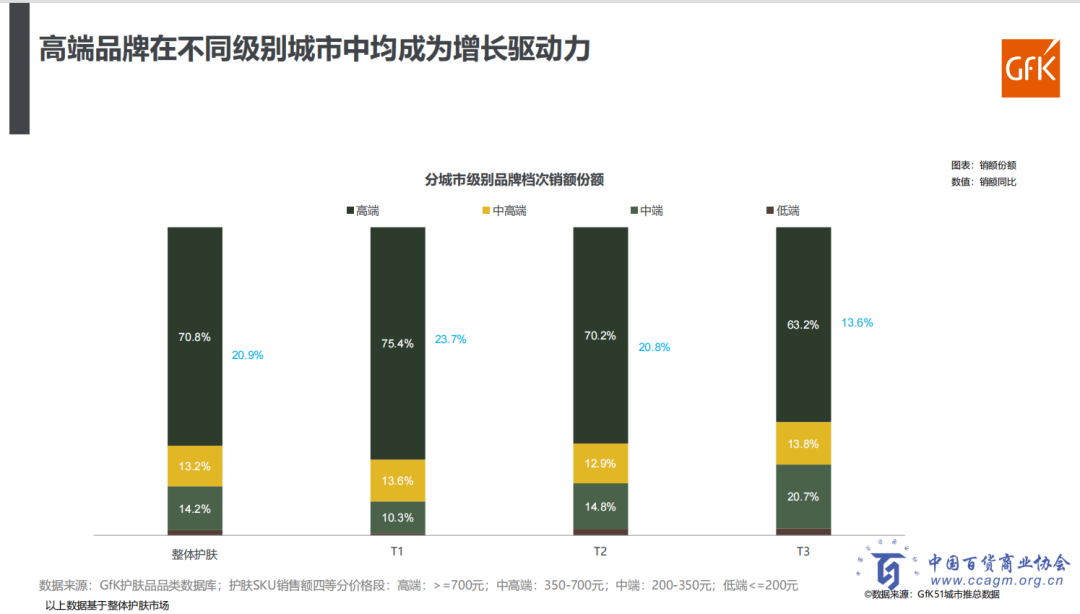

根据中国百货商业协会和GfK联合发布的《2021年化妆品行业百货渠道复盘及趋势报告分析》,高端品牌在不同级别城市中都是销售增长的驱动力。

《未来迹FutureBeauty》采访获悉,尽管赫莲娜、海蓝之谜等高奢美妆增速强劲,但从体量上,雅诗兰黛和兰蔻作为“高端四大”之首,一直是中高端百货业绩的支柱,在一二线城市百货中,单产“断崖式”超越其他品牌,A类店的年销售大致在4000万-6000万元之间,一直是大众百货不遗余力招商的王牌。

“去年雅诗兰黛在我们百货是第一,卖了5000万,这在全国还排不上什么名次。今年第二季度看,兰蔻的势头更猛一些。”华北一高端百货负责人指出,近两年这两大头部品牌持续通过眼霜和精华等高价单品将百货的消费者引导到白金等高端系列中,这不仅有效地提高了客单价,也匹配了百货的主力客层,“毕竟兰蔻粉水这样的爆品在各个渠道已经卖滥了”。

另有多年研究百货零售的业内人士指出,高奢类品牌的消费增长也与当前“塔尖”顾客不能像往年海外旅游消费有关,甚至跨省消费也在减少,这无形中带来了区域百货高端消费的回流。

但这种回流背后,不代表每个品牌都能抓住机会。“这两年,明显感觉一些单打独斗的品牌在市场投放等资源方面收缩很厉害,相对来说集团军作战就有明显优势,虽然有一些二线品牌表现不佳,但我们可以较早接洽到一些被大集团收购的新品牌。”上述百货负责人指出,品牌在百货想活得好,有实力的集团背景很重要,毕竟线下是一个需要长线投入,资源整合谈判更有优势。

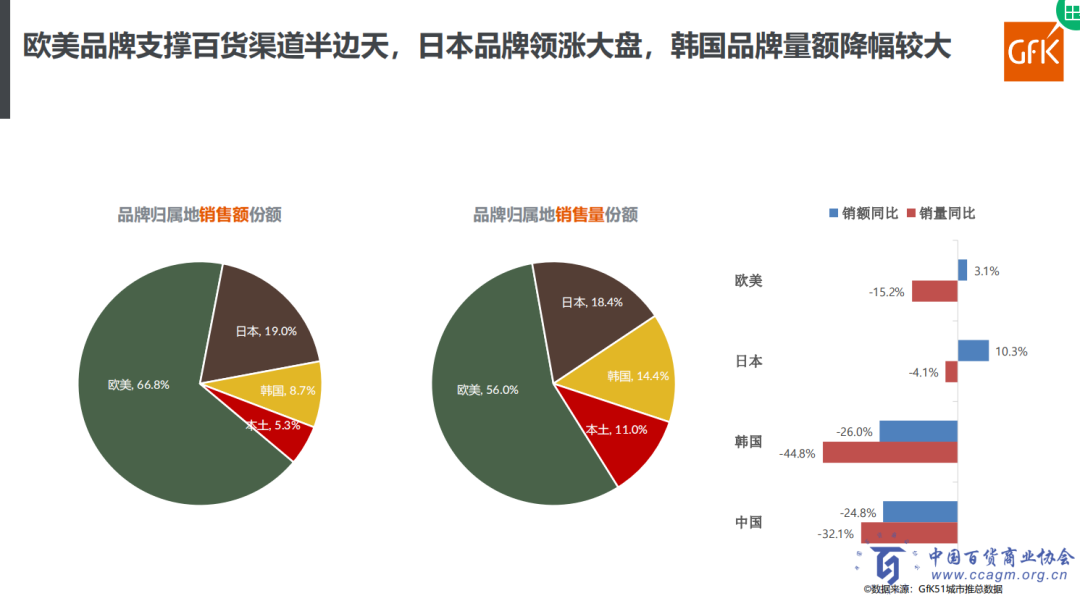

Euromonitor数据显示,中国化妆品高端市场份额排名前三的公司分别为欧莱雅、雅诗兰黛和LVMH,市占率分别为18.4%、14.4%和8.8%。这一比例反映在百货渠道亦然。根据GfK数据,2021年欧美品牌占到66.8%的销售额,日本品牌涨幅明显,中韩品牌在百货销售额和成交量双双下滑。

这一趋势在大公司财报中有所体现。欧莱雅第一季度发布的2021年财报显示,在业绩加速增长中,高端品牌贡献亮眼,以赫莲娜、兰蔻、科颜氏、植村秀为代表的高档事业部首次超过大众事业部,成为中国区最大的业务部门。欧莱雅方面预计,到2030年,将有3.7亿中国人成为中等收入群体,这一数据也意味着高端化妆品在中国市场还有很大的增长空间,而具有体验和服务价值的百货依然是中高端消费的主战场。

另外一个值得关注的趋势是,在彩妆全渠道形势不佳的情况下,像阿玛尼和YSL圣罗兰这样原本靠彩妆出位的品牌已及时调整推广策略,顺利通过打爆明星产品中心将主要收入切换到了护肤赛道,保住了业绩的增长。

大众品牌式微,百货陷入流量焦虑加速“内卷”

高端品牌在百货的高歌猛进,对于定位大众的百货来说,不是个好消息。

“高端品牌每个城市布局有限,我们招商没有优势,定位不匹配,说实在的,没多少选择,大众品牌线上活动折扣奇低,线下柜台业绩一直差强人意。”某华东百货集团采购总监不无焦虑地告诉《未来迹FutureBeauty》。不过她同时坚持认为,运作好美妆对百货整体很重要,尽管黄金珠宝的产出对于大众百货来说权重更大,但如果一个百货如果没有化妆品,那这个店的形象和品类一定是不完整的。

据GfK 51城市百货渠道柜台普查数据,中端品牌以43%占比仍然是柜台数量最多的,但从实际情况看,单产不高、资源不充分成为这些中低端品牌的硬伤。

上述华东百货采购总监表示,除了三欧、佰草集和自然堂比较坚挺,很多大众品牌都开始进行模式的调整,“二线进口品都只有20万的月销了,大众品牌有些都卖不到每月10万元”,对于产出不高的品牌,她们只有忍痛优化掉。

“频繁活动之下,大众品牌丧失了消费者忠诚度,一些品牌的会员已经自然分流,卖不动了。”内蒙古一位百货运营经理表示,在其店里巴黎欧莱雅一年销售只有200万,日常活动根本拼不过电商直播间。即便空间有限,他们更愿意引入一些体验价值高的小众进口品,为未来的升级做储备。

不仅大众品牌开始为差异化蓄力,一些高端品牌也希望再做一些新文章。毕竟在整齐划一追求大而全的成熟品牌结构下,百货们“长得越来越像了”。即便不能像丝芙兰一样获得独家订制系列,一些高端百货还是努力尝试和品牌联合做联名系列和定制的买赠组合礼包,试图吸引消费者的兴趣。

流量焦虑下,年轻化成为摆在百货面前极为迫切的课题。华东百货集团采购总监指出,面向95后00后的未来消费生力军,老百货不能再给人一种“破破烂烂”的刻板印象,无论是动线设计符审美还是品类的丰富程度,每个环节都值得从年轻消费者视角好好琢磨。

上述华北百货化妆品运营经理也指出,注意到00后对国货品牌的关注度比8090后要高很多,她希望引入更多有颜值和流量的国潮品,尝试打造一个国潮专区和年轻人互动起来。“从流量到生意,再带来新的流量,如果能打造成一个闭环长远看很有价值。”

然而,也有人表达了美妆年轻化业态招商的困扰。

“现在真的很卷,为了流量,一些购物中心的美妆招募政策真的低得吓人。”上述西南百货总经理感慨道,那么好的位置租金那么低,进驻的网红美妆集合店和品牌本身业绩并不好,生命周期也不长,对于双方其实没什么好处,这种合作只是商业体引流的暂时“解药”。

好在伴随着线上获客成本日益高企和化妆品零售迎来全新拐点,多位百货高管乐观认为,美妆品牌们会重新梳理渠道布局,将重心回归线下商业体。

只有疲软的思想,没有疲软的市场。也许百货整体难回到十年前风光无两的状态,但作为中高端品牌成长最好的“土壤”,伴随着品牌资源的倾斜和新品牌的导入,这个成熟主力零售渠道有望迎来全新的竞争格局。

评论