文|MedTrend医趋势

去年开始,经历了长久蛰伏后,国内Biotech进入集中爆发期,超10家Biotech迈向了成长的下一阶段——步入商业化元年。未来,这些企业能否后来者居上?在纷纷扰扰的行业转型低谷期,谁又是未被发觉的“隐形冠军”?

本文将从资金实力、上市产品、产品营收、团队结构4个维度作为对比,用数据评价谁真正具有穿越周期的实力。

2021 大批中国创新药企进入“商业化元年”

截至2021年底,港股37家Biotech公司,有超过60%(22家)已进入商业化阶段。

其中11家在2021开启了商业化元年,包括:荣昌生物、诺诚健华、康方生物、康宁杰瑞、亚盛医药、东曜药业、药明巨诺、迈博药业、德琪医药、云顶新耀、基石药业。

从以上这些企业来看,区别以往似乎有了更多“首创产品”布局,比如:

-

荣昌生物:泰它西普是国内首个治疗SLE的创新药、维迪西妥单抗是首款国产ADC新药;

-

康宁杰瑞:恩沃利单抗是全球首个皮下注射的PD-L1单抗;

-

亚盛医药:奥雷巴替尼是国内首个三代 BCR-ABL 抑制剂;

-

药明巨诺:瑞基奥仑赛注射液是中国首个获批为 1 类生物制品的CAR-T疗法;

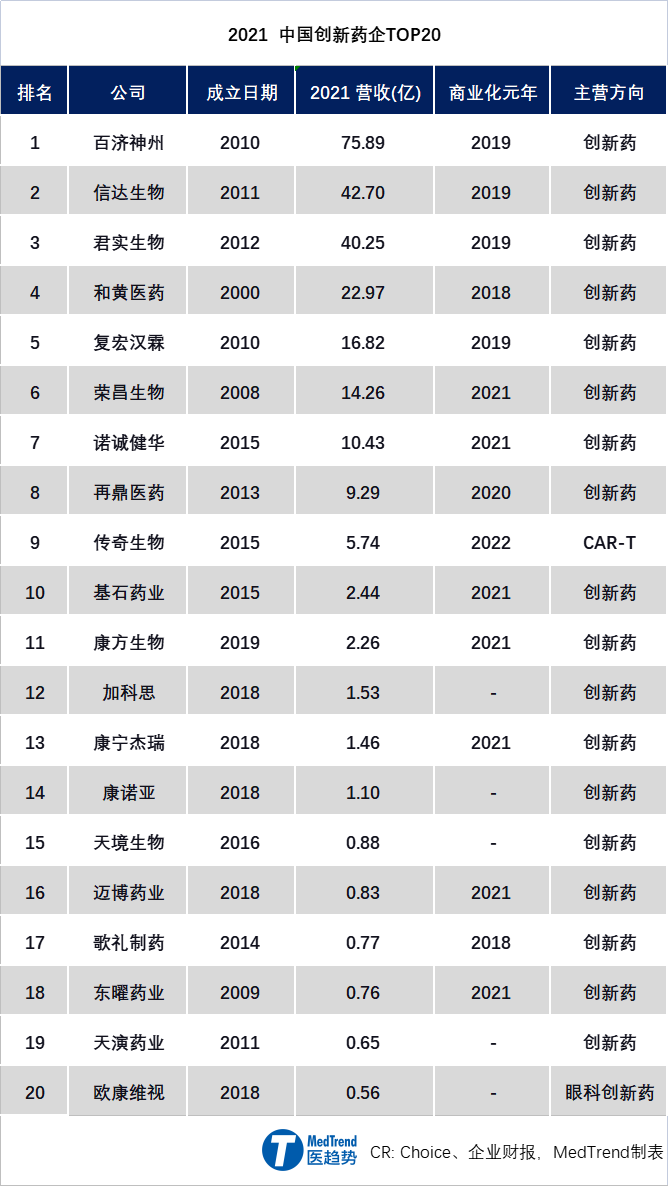

我们在港股、美股范围内,挑选出了2021年中国创新药企前二十的企业,以营收为依据,做了以下排名。

* 截止2021年底(仅统计公开披露数据、参照2021年汇率),下同

* 2021营收 和黄医药:3.56亿美元、再鼎医药:1.44亿美元、传奇生物:0.89亿美元、天演药业:1017.53万美元;(汇率按1美元=6.453人民币;下同)

从主营方向来看,除了专注于CAR-T的传奇生物和垂直眼科赛道的欧康维视;其余都集中专注于肿瘤、免疫领域的生物创新药。

从成立日期来看,TOP20 企业里85%成立于2010年及以后,其中成立于2015年及以后企业占比50%。

*2015年7月22日,CFDA发布《国家食品药品监督管理总局关于开展药物临床试验数据自查核查工作的公告(2015年第117号)》,号称“史上最严的数据核查要求”。之后,中国医药产业创新和集约化两大方向被确定,资本热度开始大量聚焦在中国创新药领域。

从成立到商业化用时来看,TOP20 企业里:

-

25%尚未进入商业化阶段

-

40%处于商业化元年

-

60%成立不到10年就进入商业化阶段

其中成立五年就实现商业化的包括:康方生物用时两年,康宁杰瑞、迈博药业用时三年,歌礼制药用时四年。

资金、管线、商业化、人才,TOP 10 赢在哪里?

政策、资金、大环境叠加共振,在“高回报”的诱惑下,2018年之后,数以千计新成立的创新药企赴约这一场淘汰率极高的马拉松考验。

一个残酷的现实是,迄今为止,已有数百家企业“止步”于这场马拉松。但既然是比赛,有输者就一定有赢家。

2021,暂居前十的国内Biotech头部企业包括:百济神州、信达生物、君实生物、和黄医药、复宏汉霖、荣昌生物、诺诚健华、再鼎医药、传奇生物、基石药业,他们是如何跑赢的?

***排名变化对照2020年营收

截止2021,按营收算,“PD-1三君子”百济神州、信达生物、君实生物恰是国内Biotech前三甲。

其中,

百济神州营收遥遥领先,达76亿元。不仅如此,其还是资金实力、商业化产品数量、海外产品营收、研发投入“四料”冠军,国内Biotech之中的“无冕之王”。

信达与君实营收相当,仅有近2亿元差距,其中信达PD-1的优秀商业化表现功不可没,其产品商业化营收全场No.1,同时旗下销售人员也是TOP10中占比最高。

和黄医药排名第四,2021年营收23亿元,其研发人员占比在榜单中最高,达55%;再鼎医药排名第八,营收9.3亿元,来自3款商业化产品,其研发人员占比在榜单中第二,达40%。

荣昌生物、诺诚建华去年医保目录入围,新品得以快速放量,同时凭借超1亿美元的授权收入成为新上榜企业,分居第6、第7名。其中荣昌生物虽然是TOP10里研发投入最低的,但其创新质量毫不示弱。2021年8月,荣昌生物ADC新药维迪西妥单抗以26亿美元授权给西雅图基因,创下海外授权金额新纪录。

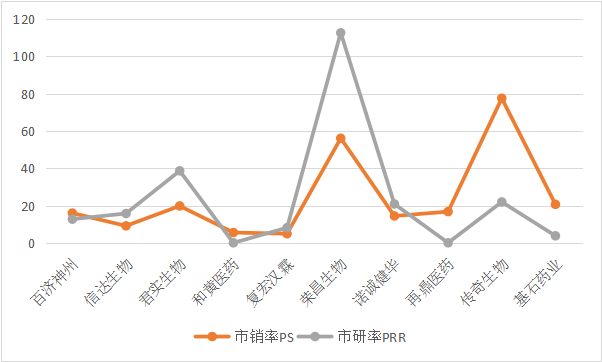

传奇生物、基石药业排除授权许可费用收入,产品销售收入有待持续发力,导致2021年排名下滑。在市销率指标上,两者表现突出:传奇生物达77.53,基石药业达20.72,说明其产品销售前景获得市场认可。

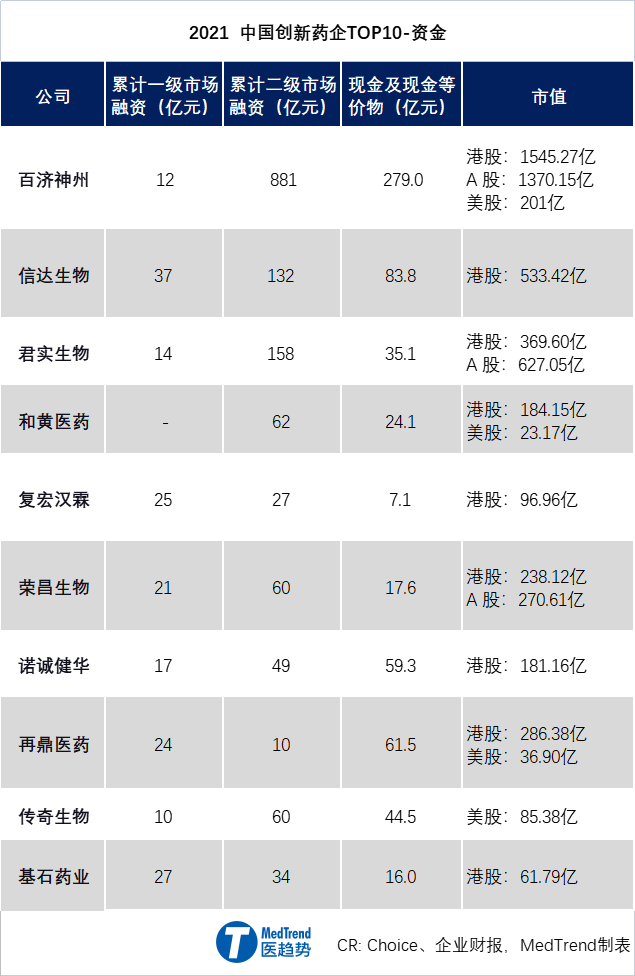

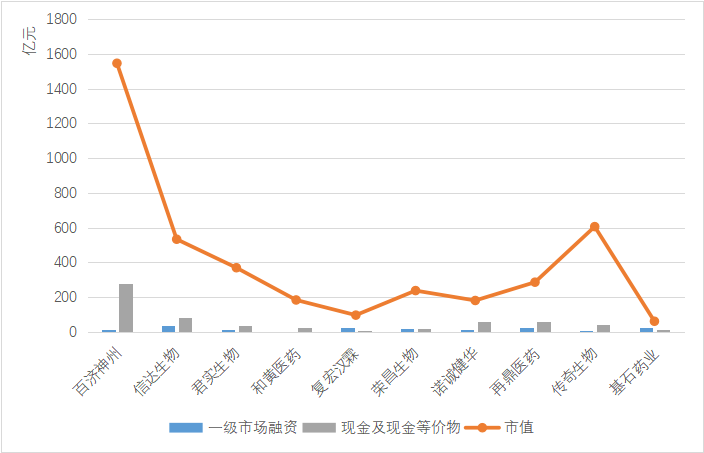

1、比资金:百济神州现金近300亿,信达生物一级市场融资近40亿

“资金”是创新药企赖以生存的根本。

受到本次全球生物医药周期影响,港股、科创板IPO融资遇冷,创新药企频繁破发;二级市场的冷淡也引发了一级市场热度降低。据统计,2021年中国创新药投融资金额同比下降11%。预计2022年,一级市场对于创新药产业投资更为谨慎,短期缺乏盈利能力的企业融资难度加剧。

*** 市值统计至2022-07-13,二级市场融资只统计公开的增发、战略融资等,A股单位为人民币、港股单位为港元、美股单位为美元

*** 市值以港股为准、传奇生物按汇率换算

以融资能力来看,

一级市场排名前三的是信达生物、基石药业、复宏汉霖。其中

-

信达生物曾以约37亿人民币创下迄今中国制药行业最大的私募资本案例。

-

基石药业A轮融资约10亿人民币,创下国内业界首轮融资规模的最高纪录;两年后,完成约17亿人民币的B轮融资,再次创下当时的纪录。

二级市场(港股市值)排名前三的是百济神州、信达生物、君实生物,也恰是2021营收排名前三的企业。

以现金及现金等价物来看,截止2021年底,TOP10 创新药企都超过5亿元;排名前三的是百济神州279亿元,信达生物83.8亿元,再鼎医药61.5亿元。

总的来看,TOP 10企业,

-

在现金及现金等价物方面,百济神州实力最为雄厚,手握现金近280亿元;复宏汉霖仅有7亿元,在TOP10中处于最低水平。

-

在一级市场,信达生物吸金能力最强,累计达37亿元;传奇生物最低,为10亿元。

-

在市值方面,君实生物港股市值落后于TOP 3另外两家;传奇生物在美股也表现不俗。

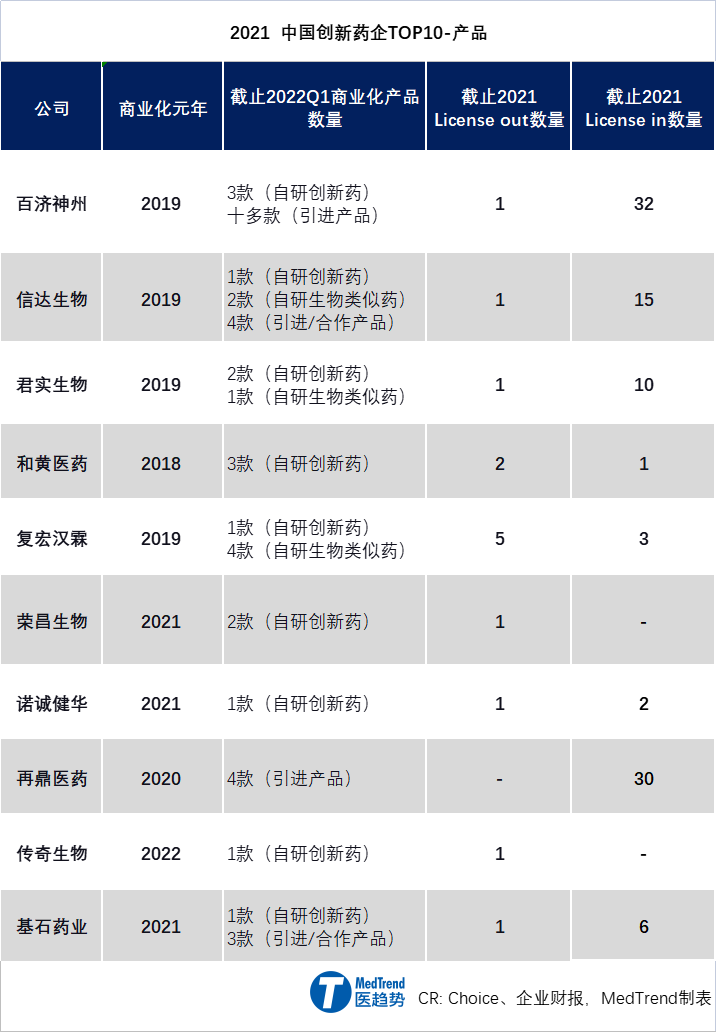

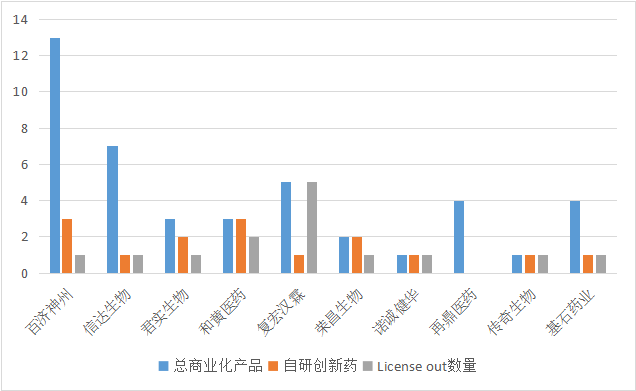

2、比管线:百济神州、和黄医药各有3款自研创新药上市

2015年后,随着中国加入ICH以及MAH、优先审评等一系列政策推进,中国创新药研发驶入快车道。

-

2021年,国产创新药获批44个(同比增长175%),超过此前五年总和。

-

而2019-2021年,中国头部创新药企也纷纷进入收获期。

从上市产品数量来看,百济神州以超过13款产品遥遥领先;信达生物以7款产品排第二;第三的复宏汉霖有5款产品在售。

放大来看,百济神州、和黄医药的自研创新药最多,各有3款;再鼎医药基本都是授权引进产品;复宏汉霖则以生物类似药为主。

从License out数量来看,复宏汉霖5个排第一,但除了1款自研创新药其余4款都是自研生物类似药。排名第二的和黄药业有2款自研创新药对外授权,其余企业各有1款。

对于创新药企来说,License out是营收的重要组成。比如,君实生物凭借新冠中和抗体授权在2021获得33.41亿元收入,传奇生物凭借西达基奥仑赛的授权费跻身中国创新药企TOP10。

虽说创新是生物医药产业发展的底层逻辑,但是一味追求FIC(同类首创)的创新药企很难“活”过严冬。无论何种类型的商业化产品,能为企业带来营收也是重要的衡量标准。

3、比商业化:中国市场信达生物第一,海外市场百济神州领先

从可持续发展角度及长远来看,创新药企业更多比拼的还是产品竞争力和后续商业化能力。

2021年,TOP10中国创新药企中,

-

5家主要依靠产品商业化为核心营收;

-

4家由产品和授权共同组成核心营收;

-

传奇生物(2022商业化)目前收入仍仅来自授权。

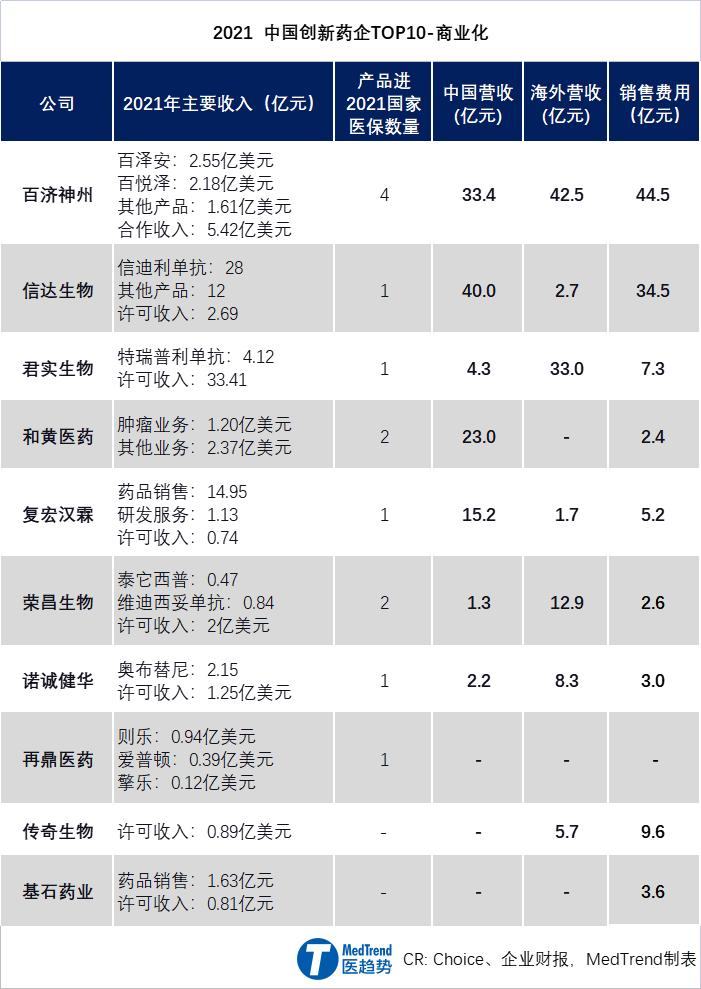

从单款产品销售额来看,信达生物的PD-1信迪利单抗以28亿排第一,百济神州的百泽安(2.55亿美元)、百悦泽(2.18亿美元)紧随其后。

从进入国家医保产品数量来看,

-

百济神州全场领衔,有4款产品进入国家医保,包括全部3款自研创新药PD-1百泽安、百悦泽、百汇泽,以及一款引进药安加维。

-

荣昌生物、和黄医药并列第二,各有2款产品进入医保。

-

君实、信达、再鼎等各有1款进入医保目录。

以中国营收来看,在2021 TOP10中国创新药企里,信达生物以40亿成为营收最高的企业,与第二名百济神州有近7亿元的差距;其次是和黄医药、复宏汉霖,分别是23亿、15亿。

以海外营收来看,百济神州以42.5亿元排第一,君实生物33亿元排第二(主要为海外授权)。

*截止目前,有7款国产创新药通过FDA申请受理,其中仅有百济神州的泽布替尼、传奇生物的CAR-T疗法、石药集团高血压新药“闯关”成功;信达、和黄被拒;君实、康方、百济神州的PD-1待审批。

以市研率、市销率来看,

-

市销率代表市场对企业产品未来盈利趋势的认可,数值约高估值越高。目前传奇生物、荣昌生物、基石药业位列TOP 3,证明其产品销售前景被市场广泛认可。

-

市研率高低和研发效率及商业能力息息相关,龙头Biotech一般在15-17倍市研率达到平衡。

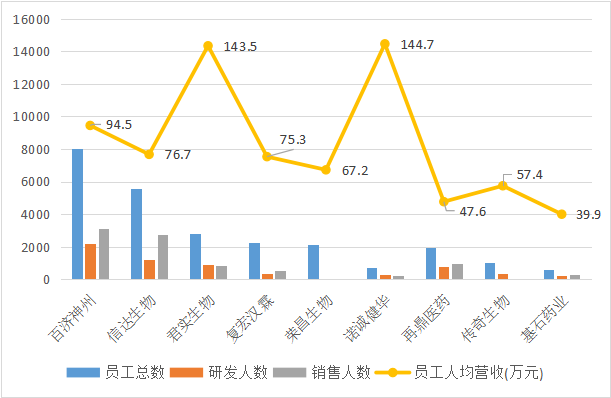

4、比人才:和黄研发团队占比最高,信达销售团队占比最高

对于Biotech企业来说,完成商业化转型的难度不亚于从0到1的研发创新。组建优秀的团队及招募人才已是发展第一优先级。

从TOP10创新药企来看,60%已建立起以职业经理人为领导(俞德超、崔霁松、房健民、杜莹同时也是公司创始人),研发+商业化并行的团队。

*** 由于各企业统计标准不一,仅做参考

以研发团队来看,

-

百济神州研发人员最多,达2200人,占比27%左右(其总员工人数8033人)。

-

和黄药业研发团队占比最高,达55%;再鼎医药排名第二,占比40%。

-

其余创新药企研发团队占比在15%-40%。

以销售团队来看,

-

百济神州人员最多,达3100人,占比39%左右。

-

信达生物销售团队占比最高,达50%;第二的基石药业占比49%,第三再鼎医药占比48%。

-

其余创新药企销售团队占比在20%-45%。

此外,在TOP 10 创新药企里,君实生物、和黄医药、诺诚健华的研发团队占比均高于销售团队占比。

以员工人均营收额来看,TOP10创新药企中,诺诚健华、君实生物以每个员工创收144.7万、143.5万排名前二。其余创新药企2021年,平均每个员工创收40-100万元不等。

*员工人均营收额可以反映企业整体营收效率。理想情况下,公司希望获得最高的员工人均营收比例,因为更高的比例表示更高的生产率,这通常会为公司带来更多的利润。为了精简高效,降低成本,企业会通过这个指标来评估裁员计划。

我们仍然对中国创新药秉持乐观态度。

据统计,2021年每款新药平均研发成本降至约20亿美元(约127亿人民币);生物制药平均创新回报率(IRR)上升至近七年最高(达7%)。这说明,在全球Biotech竞争大潮中,通过缩短临床周期、加强内外部联动合作,确实可以有效提高创新药的回报率。

中国创新药企天生灵活,既能紧跟全球前沿趋势,又有超强的学习能力和适应能力。多特异性药物或将引领创新药的下一个时代,细胞和基因治疗是重点领域,而中国已经进入这一领域的全球第一梯队。

于此同时,中国创新药产业无论研发、销售、政策、资本、支付端等都进入了调整期。短期来看,同质化研发带来的问题仍然严峻。另外在融资环境下行趋势下,企业现金流成为核心考量因素,这也可能加速行业并购整合、创业公司倒闭、砍管线、裁员等一系列蝴蝶效应。

中国Biotech肩负着中国创新崛起的使命,在全球竞争的关键时期站上世界舞台,在成长的关键期,承受的坎坷必定多于掌声,既然我们的目标是星辰大海,路上的荆棘又有何惧!

评论