文|金融观察团

经历了“AI四小龙”的轮番上市热潮后,人工智能行业逐渐降温,直到半年后的今天,AI领域才又迎来一阵活水。日前,由阿里巴巴、联想、富士康、联发科、中民投、深创投、中信证券等众多知名机构加持的AI明星独角兽——思必驰科技股份有限公司(以下简称“思必驰”)正式向科创板递交招股说明书,开启IPO进程。

市场估算,思必驰发行的初始市值或将超过百亿元。但与AI行业的众多领军企业相比,这个名不见经传的小独角兽体量似乎不值一提。而在其IPO“赶考”路上,AI行业的种种困境,正在逐渐浮出水面。而思必驰也与大部分AI公司一样,毛利率持续下挫、研发支出不断增长、盈利节点遥遥无期、业务转型频繁受挫……关键时期,阿里、联想等明星股东纷纷减持。但如今,思必驰账面只剩3亿元,按照目前的亏损速度,只够烧一年时间。

体量虽小亏损不少,研发投入居高不下

思必驰成立于2007年,是一家专注于对话式人工智能(AI)平台的科技公司。其自主研发了新一代人机交互平台和人工智能芯片,并为车联网、loT及众多行业场景合作伙伴提供自然语言交互解决方案。

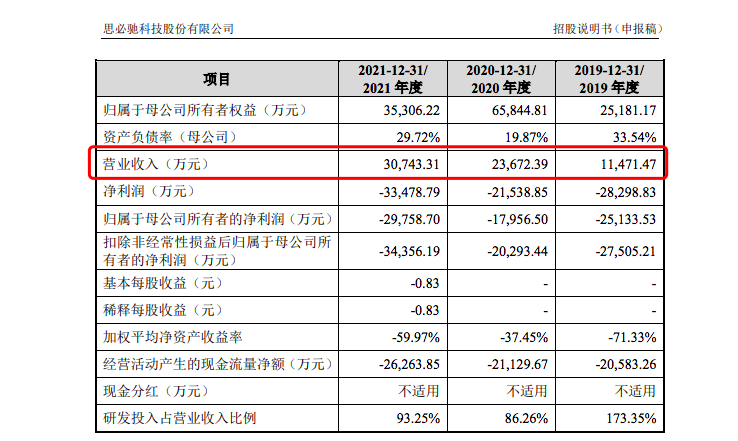

从公司业务来看,思必驰的科技属性十分明确,提供“云+芯”的一体化解决方案,拥有当下多场景解决方案的必备技术。招股书显示,2019-2021年,思必驰营收也呈现出明显上涨态势,分别达到1.15亿元、2.37亿元和3.07亿元。

尽管营收逐年增长,但按年计算,思必驰的营收增速已经开始呈现逐年下滑态势,2020年同比增速还在106.36%,到了2021年,营收增长率已经直线滑落至29.87%。

单丝不成线,独木不成林。招股书中,思必驰也列出了同行业的可对比公司,包括我们耳熟能详的虹软科技、寒武纪、云从科技、科大讯飞等。以2021年业绩为例,上述四家公司营收分别达到5.73亿元、7.21亿元、10.76亿元和183.14亿元。从体量来看,思必驰均与上述“对手”相去甚远。

与此同时,思必驰还存在着AI科技公司的“通病”:盈利难、高亏损。报告期内,思必驰净亏损分别达到2.83亿元、2.15亿元、3.35亿元,扣非后净亏损分别达到2.75亿元、2.03亿元、3.44亿元。

众所周知人工智能领域是个疯狂烧钱的赛道,刚刚在5月27日登陆科创板的云从科技,2019-2021三年累计亏损23.21亿元,与其并称“AI四小龙”的依图科技、旷视科技、商汤科技,同期亏损额更是达到60亿元、150亿元和342亿元。这样看来,思必驰尽管体量较小,但相对亏损幅度也较小,可谓是不幸中的万幸。

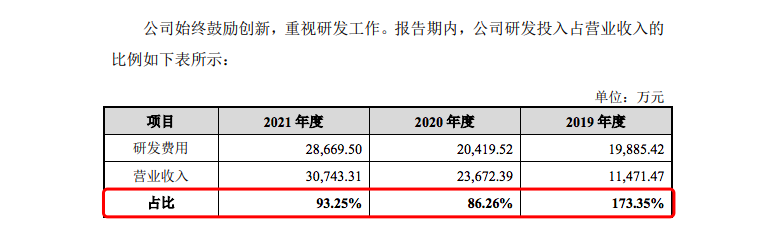

在集体亏损背后,AI科技公司的高研发投入成为罪魁祸首。以财大气粗的商汤科技为例,过去四年中,研发费用率已由2018年的45.9%一路飙涨至2021上半年的107%。思必驰也未能幸免,招股书显示,过去三年里,公司研发投入分别达到1.99亿元、2.04亿元和2.87亿元,占据营收比例达到惊人的173.35%、86.26%和93.25%。

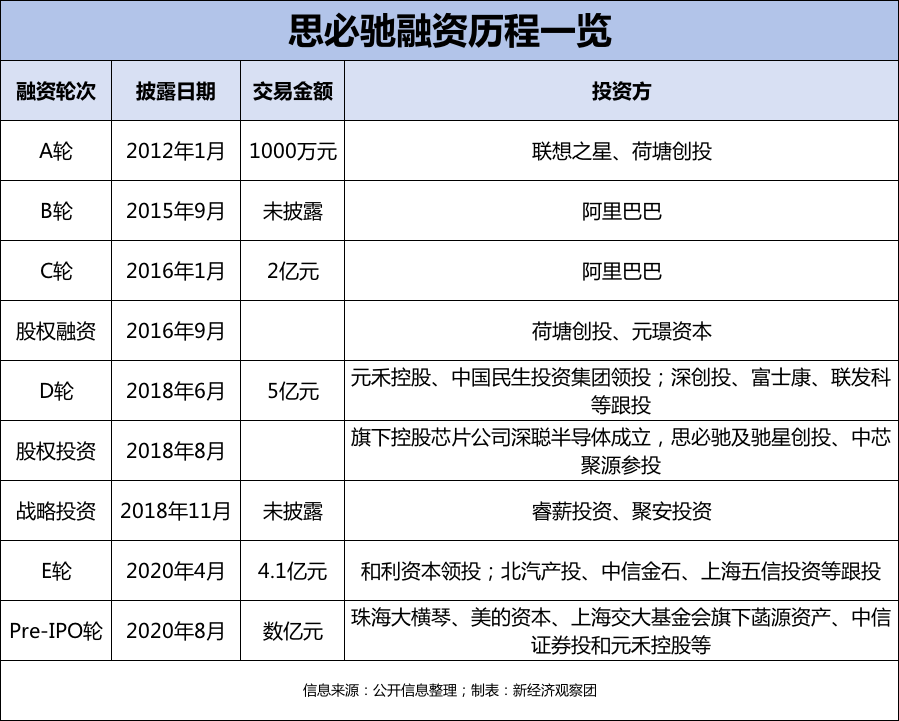

如此高昂的研发投入,也是这些AI企业纷纷谋求上市的重要原因之一。以思必驰为例,在IPO前经历6轮融资,先后投入总有数十亿元。然而,研发支出依然在不断增长,如果不能尽快融资上市,资金链势必出现断裂危机。

毛利率持续下挫,盈利能力成谜

近年来,国内人工智能行业如井喷般爆发,竞争愈演愈烈。思必驰在招股书中透露,智能语音语言领域,有科大讯飞、云知声等;人工智能芯片领域,寒武纪也是重要参与方;此外,还有百度等互联网公司,也纷纷“跨界”进入人工智能行业。面临来自全球科技公司的潜在竞争,“可能导致公司产品价格、利润率或市场占有率有下降的风险”。

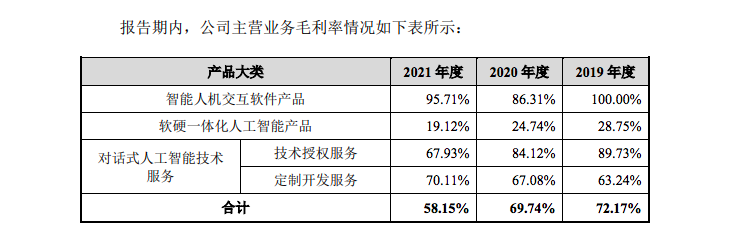

而今,这种风险正在财务数据中得到充分体现。报告期内,思必驰毛利率虽然较高,但呈现逐年下挫态势,分别为72.17%、69.74%和58.15%。

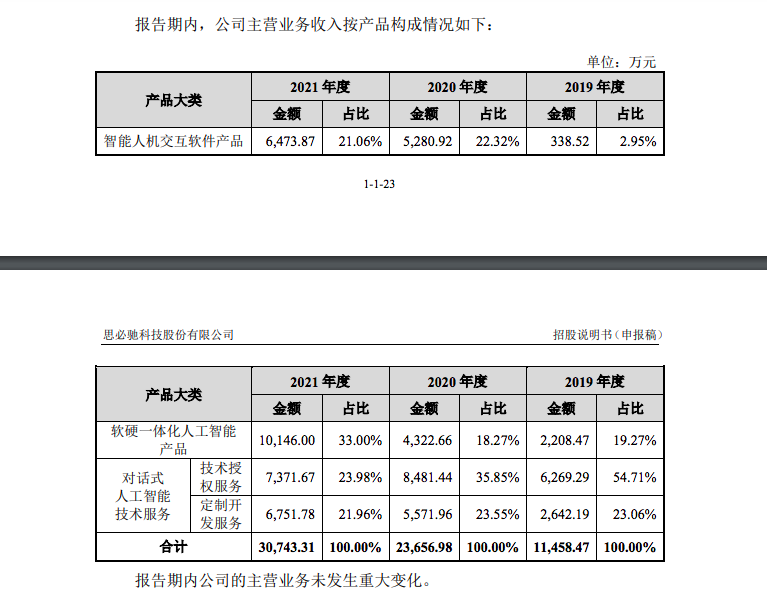

整体毛利率的下挫,与思必驰的业务变动不无关联。招股书显示,思必驰拥有三项主营业务:智能人机交互软件、软硬一体化人工智能以及对话式人工智能技术服务。其中智能人机交互软件发展较为稳定,近两年营收占比均在20%-30%左右;软硬一体化人工智能则有所提升,到2021年已上升至33%;而公司最为看重的对话式人工智能技术服务,却从2019年的77%下降至2021年的45%。

从业务内容来看,软硬一体化人工智能产品主要依赖硬件输出,包括AI语音芯片、搭载芯片的AI模组以及AI整机终端产品等。而思必驰主要通过智能语音语义技术对上述硬件产品进行研发、调试以及改造升级,在通过硬件产品销售实现拉动营收的最终目的。

值得一提的是,思必驰没有自营工厂,因此涉及到硬件生产的业务,全依靠代工模式,也就意味着采购硬件的支出给公司造成较重的成本负担。而报告期内业务占比上升最快的软硬一体化人工智能产品,其营业成本占比高达63.78%,需要承担重要的材料成本。此外,叠加终端产品定制化需求较高等压力,带累这部分业务毛利率逐渐下滑,已由2019年的28.75%下挫至2021年的19.12%。

结合软硬一体化人工智能业务占比的逐年增长情况来看,如果思必驰继续采取代工模式,那么采购成本必将有增无减,直接后果是导致毛利率的进一步下挫,进而拖累公司整体盈利表现。而如果思必驰选择自建工厂,那么从置地到厂房建设再到生产线的搭建,日益激烈的行业竞争可能不会给到思必驰如此宽裕的准备时间。

此外,另外两大主营业务对话式人工智能技术以及智能人机交互软件产品,都依赖于客户的购买套数、开通数量、调用次数、时长等多维度评判,具有订阅周期限制,因此收益水平极大程度上受到客户变动及订阅周期长短的制约。同时,毛利率最高的智能人机交互软件产品,近三年内业务占比并无明显提升,对于拉升毛利也并未做出过多影响。‘’

对于盈利时间点,思必驰仅在招股书中含糊透露,“尽快实现项目收益,提升经营效率和盈利能力”。与之形成鲜明呼应的,是在风险因素警示中的“(公司)未来一定时间内无法盈利或无法进行利润分配的风险”,以及“公司的毛利率可能存在持续下滑的风险”。

业务转型受挫,大客户变动频繁

如果说盈利时间点遥不可期,那么思必驰的业务发展同样坎坷重重。作为一家成立已近15年的“老AI”企业,思必驰的业务方向探索多次碰壁,导致其未能充分利用这个先发的时间优势。

成立后不久,思必驰将商业化落地场景定位于对外汉语业务,随后又转向国内英语,不断在教育领域进行商业化落地探索。创始人高始兴透露,创业初期曾三次抵押房子为公司融资,商业化落地举步维艰:“拿着锤子找钉子,拼命找客户,让客户把人工智能技术用上去,客户都是半推半就,而且场景有限。”

然而最初的探索并未成功,教育板块发展日益萎缩,思必驰不得不将该板块业务进行剥离,最终该业务被香港上市公司网龙收购,思必驰的初次探索以此告终。

随后,在移动互联网兴起后,思必驰将公司定位于对话式人工智能平台,然而相较AI四小龙所在的计算机视觉领域赛道,语音语义技术不论从形式或是体量都棋差一招,市场规模也不如前者,一定程度上再次拖累了思必驰的转型进程。

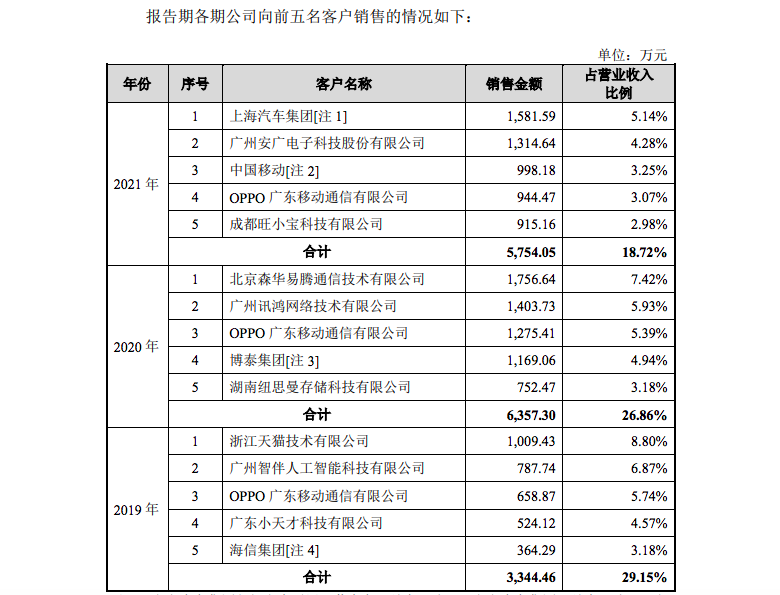

除了业务转型受挫,思必驰的招股书中还暴露了另一严重问题:报告期内头部客户频繁变动。根据招股书显示,2019-2021年,除了OPPO广东移动通信有限公司稳定处在前五客户销售席位中,且金额较为稳定,其他大客户均在三年间不断轮换,且第一、二位大客户三年间均只出现过一次。

换言之,这家成立15年之久的AI科技公司,截至目前仍无稳定的大客户收益来源,对于公司未来发展而言,是极大的不确定性因素。客户分散且变动频繁,也就意味着公司未来的经营业绩和盈利水平都将处在动荡之中。

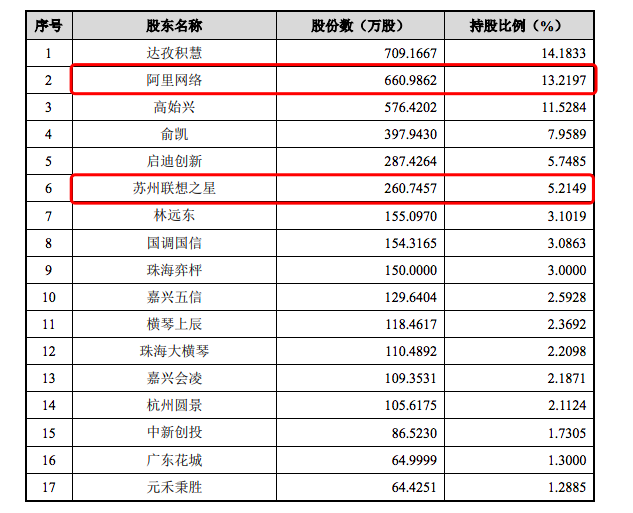

与此同时,思必驰在报告期内频繁发生股权变动,且多轮融资背后的“明星机构”光环也正在减弱。从2020年3月开始,阿里巴巴和联想在一年内先后两次抛售思必驰部分股权。此外,联想、启迪创新还因此失去了对思必驰董事的提名,更导致公司估值有所收缩。

具体来看,阿里巴巴的股权比例由最初的18.32%降至13.22%,联想则由8.13%降至5.21%,并且后者还曾向思必驰提名股东,但在2020年4月后,王明耀(联想之星提名股东)不再担任思必驰董事,联想这一权力也因此终止。

另外,2020年8月,思必驰Pre-IPO轮融资估值达到45亿元,但到同年10月,阿里巴巴和联想完成两轮减持后,公司估值缩至43亿元,可见股东减持对于公司的前景发展出现了一定不利影响。

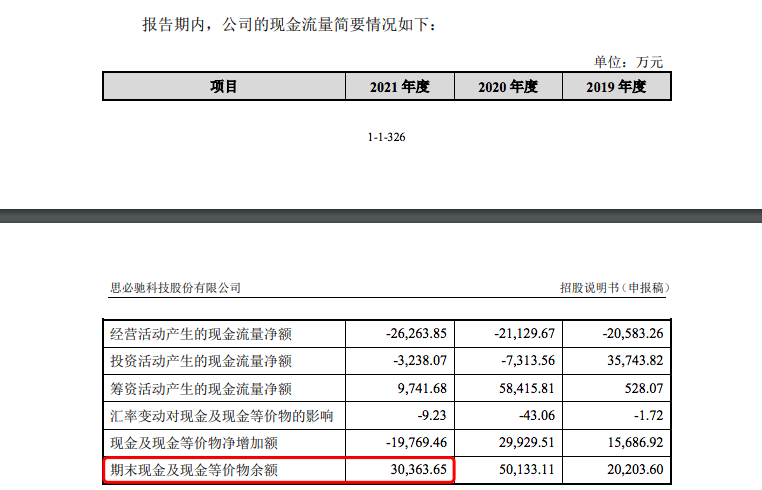

资本离场只是思必驰困境的冰山一角。截至2021年底,思必驰账面仅剩现金3亿多元,相当于三费(研发、销售、管理费用)的二分之一,如果再不进行IPO融资上市,未来的发展更将举步维艰。

结语

仅仅从科创板上市标准来看:预计市值不低于15亿元、最近一年营业收入不低于2亿元、最近三年累计研发投入占比营收不低于15%,思必驰已经轻松满足上述条件。然而IPO仅仅是一个开端,资本市场不相信眼泪,当危机演化到不可收拾的地步,思必驰的至暗时刻才算刚刚开始。

评论