文|满投财经

7月19日港交所文件显示,柠萌影视通过港交所上市聆讯,联席保荐人为摩根士丹利和中金公司。

据悉,柠萌影视于2014年成立于上海,致力于剧集的投资、制作、发行、宣传及衍生品授权等全价值链运营。公司拥有较为丰富的IP储备,自成立以来一共制作及发行了17部剧集,其中有15部是由公司担任牵头或独家投资者及执行制片人的版权剧,因而拥有该等剧集的专有权,包括《小欢喜》、《三十而已》、《小敏家》等。在中国高度分散的剧集行业,柠萌影视凭什么能够斩获多部高收视率剧集,其IPO的成色如何?

01、收入主要来源于版权剧授权,收入及毛利率波动较大

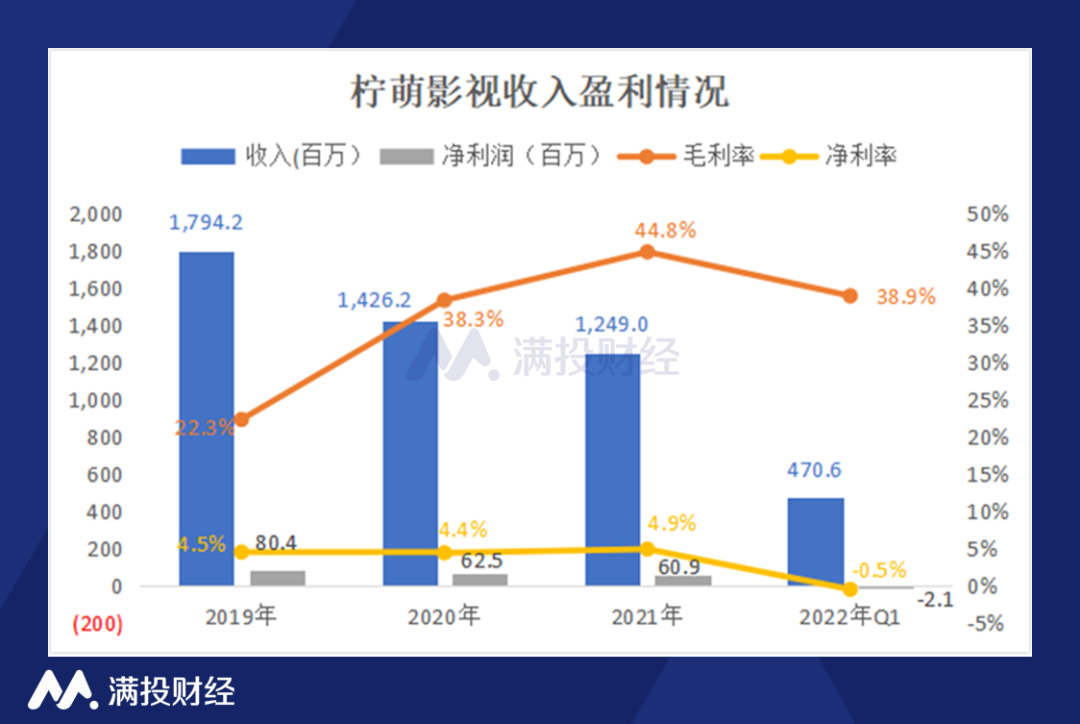

从收入来看,2019年至2021年以及2022年一季度,柠萌影视的营收分别为17.9亿元、14.2亿元、12.5亿元和4.7亿元,公司近三年的收入呈明显的下滑趋势,影视公司的收入受其投资制作的剧集的成本、数量、确认播放时间等影响较大。

由于公司2019年制作的一部古装剧《九州缥缈录》成本较高,当年收取了较高的授权费,因此收入高于2020年;2021年收入继续下滑主要是由于确认授权给客户的首播版权剧的总集数少于2020年,导致版权剧收入减少。2022年一季度公司确认了两部版权剧的播放,收入同比增长了878.8%,而2021年一季度并无确认播放的剧集。

虽然公司的收入呈下降趋势,但毛利率上升明显,主要与公司每年投资制作的剧集成本不同有关。由于毛利率提升,在收入下降的情况下公司保持较为稳定的净利率水平,2019年至2021年分别为4.5%、4.4%、4.9%,同期实现净利润8040万元、6250万元以及6091万元。

(数据来源:公司财报)

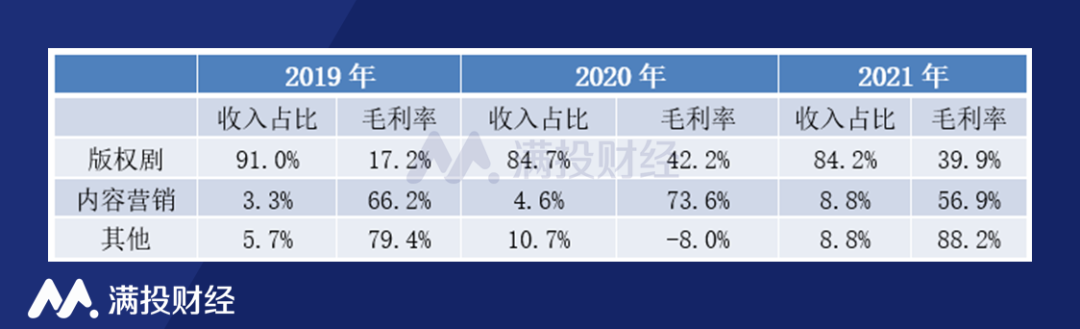

版权剧的播放向授权平台收取版权费是公司的主要收入来源,占公司总收入的80%以上,但制作不同类型的剧集其成本差异较大,因此公司版权剧的毛利率波动较大。内容营销主要为向客户收取的广告服务收入;其他业务主要包括定制剧集制作、改编授权费、艺人经纪服务等;内容营销和其他这业务的收入占比较小,但毛利率较高,这两块业务收入占比的提升一定程度上拉高了公司的毛利率水平。

(数据来源:公司财报)

02、公司在精品版权IP的打造较为成功

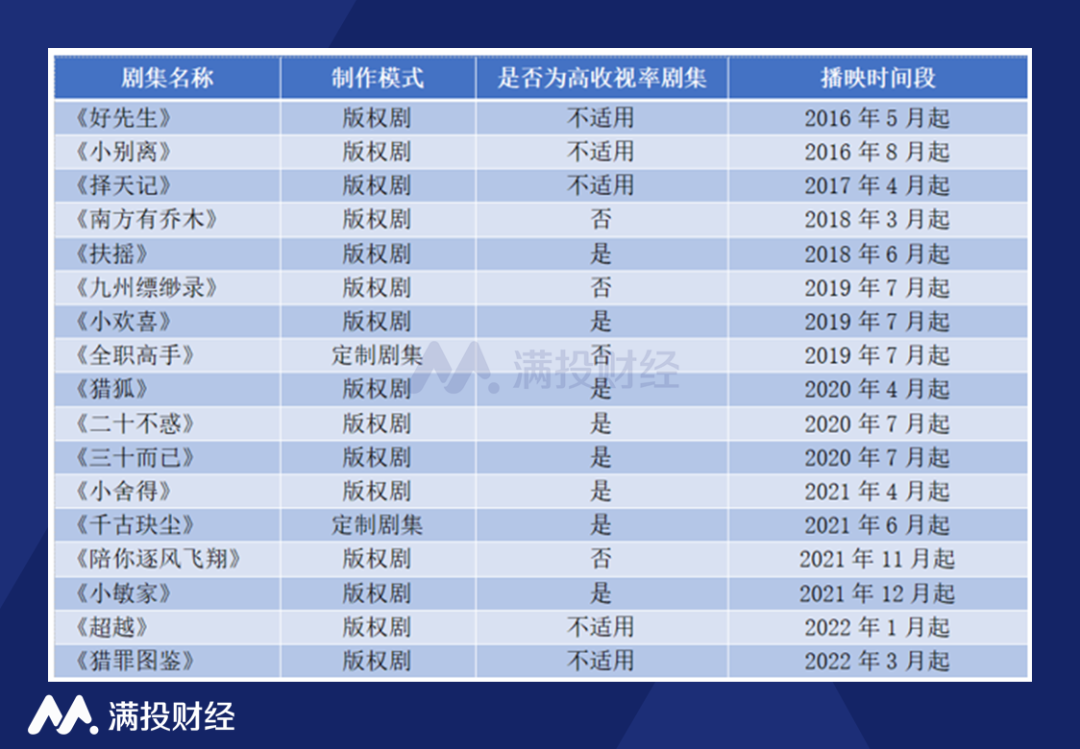

从公司具体投资制作的剧集来看,公司成立以来一共制作了17部剧集,其中有15部版权剧,涵盖都市情感、英雄主义、古装及现实生活等一系列热门主题。

2019年至2021年,已播映的八部版权剧中有六部属于高收视率剧集(排名前二十),高收视率剧集率约为75.0%,远超同行前五大竞争对手45.9%的平均高收视率剧集率。此外,2019年至2021年,公司已播映的六部高收视率剧集于网络视频平台首轮播映期间合共获得逾163亿次的点播量,同期,于电视台的全年收视率均超过1.0%。

公司在开发精品版权IP方面较为成功。例如,公司成功创作了非常受欢迎的关注中国家庭及教育话题的现实生活主题剧集系列,包括2016年的《小别离》、2019年的《小欢喜》及2021年的《小舍得》。亦创作了成功女性成长题材剧集系列,包括2020年的《二十不惑》和《三十而已》,该类现实生活题材剧集聚焦了家庭生活、教育及女性成长等当代热点话题,传递积极的价值主张,引发了广泛的讨论。丰富的版权IP内容储备为公司创造了一定的竞争优势。

03、剧集行业高度分散,授权渠道以网络视频平台为主

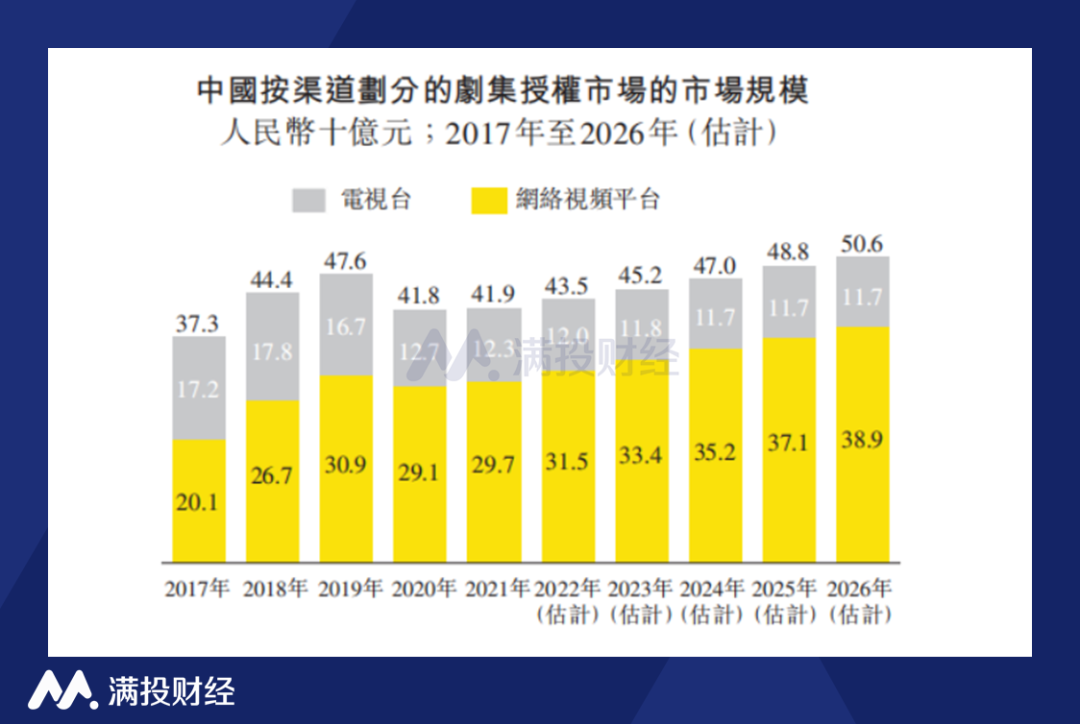

从行业来看,视频内容行业经历了从电视台时代到网络视频时代,随着观众偏好向网络视频平台转移,自2014年起网络视频平台行业快速增长,中国剧集授权市场的播放渠道逐渐以网络视频平台为主,电视剧及网络剧的审查标准逐渐趋同,二者的区别已基本消失。

根据弗若斯特沙利文报告,2021年,中国剧集授权市场的规模达到人民币419亿元,2017年至2021年的复合年增长率为2.9%,预期到2026年将达到人民币506亿元,2021年至2026年复合年增长率预期为3.8%。其中,2021年网络视频平台的剧集授权市场规模为297亿元,电视台的剧集授权市场规模为123亿元。

(数据来源:公司招股书)

中国剧集行业高度分散,2020年就有超过22,500个剧集制作公司。按授权收入计,2021年前五大剧集制作公司的总市场份额占整个剧集市场的18.2%,柠萌影视在2019年至2021年稳居中国剧集行业前五名。

虽然行业参与者众多,但只有少数公司具备制作高收视率剧集的能力。根据弗若斯特沙利文的资料,中国于2019年、2020年及2021年的高收视率剧集总数分别为31、35及39,分别占年度剧集总数的6.2%、6.9%及7.8%。按高收视率剧集率计,柠萌影视在2019年至2021年稳定在行业前三名。

总体来看,受每阶段制作的剧集的类型、数量、播放时间等因素影响,公司近三年收入呈下降趋势,但毛利率大幅提升,的财务状况波动较大也是影视行业普遍存在的特征。多种题材剧集的成功打造展现了公司较为出色的制作能力,当下丰富的版权IP内容储备使得柠萌影视在当下拥有较强的竞争优势,但影视公司要想持续维持竞争力,后续仍需打造更多的精品剧,有源源不断的IP孵化能力。

评论