文|佰态

编辑|志高

当车企忙于收购手机厂商,互联网企业秀肌肉造新车,这场车企与互联网企业的“双向奔赴”,成为了近一段时间最为火爆的“跨界”新概念。

车企有多觊觎智能手机领域?2021年9月,吉利创始人李书福创办的湖北星纪时代科技有限公司宣布,将面向全球市场打造定位高端的手机。2022年3月,蔚来也已在密集招募手机业务线人才,由前美图手机总裁尹水军负责。

面对车企的前仆后继,有用户调侃:“手机厂商的终点是造车。”

行业内的那些奇怪现象

不止吉利和蔚来,近一段时间,互联网行业和汽车制造行业的跨界联合层出不穷。

面对“智能出行”这块大蛋糕,以及造车新势力们的风生水起,科技大佬们都有些坐不住了。

3月2日,百度的造车公司完成注册——集度汽车有限公司,注册资本为20亿元,意味着这家集合了百度和吉利野心的新公司正式开张运营。未来百度将在整体上负责研发和运营,包括软硬件都将由百度汽车公司主导进行。而吉利作为战略合作伙伴,主要会在硬件方面进行配合,按照百度对产品的设计要求,开展制造生产等相关工作。百度CEO李彦宏曾表示,与吉利合资的电动车公司计划在未来三年内推出一款全新智能电动车。

小米也在追赶百度的造车脚步,2021年9月,小米以总代价7737万美元完成对自动驾驶初创公司Deepmotion的收购,原Deepmotion四位联合创始人——CEO蔡锐、CTO李志伟、首席科学家杨奎元、研发总监张弛——均加入小米汽车并担任智能驾驶部专家工程师。2021年11月27日,小米汽车正式宣布落户北京经开区,其汽车总部基地、销售总部、研发总部都将落地于此,并将分两期建设年产量30万辆的整车工厂。其中,一期和二期工厂产能分别为15万辆,预计2024年首车将下线并实现量产。

而在国外,索尼同样也将目光放在智能网联汽车产业。早在2022年的CES上,索尼就披露了Vision-S的最新进展和未来方向,并推出了Vision-S 02的新概念全轮驱动七座电动SUV。该款车内外部共安装40个传感器以保证安全,支持5G传输,实现了车载系统和云之间高速、大容量和低延迟的连接。据悉,索尼Vision-S已经在奥地利参加了公开的路面测试,确保能够在欧洲上路。3月4日,索尼与本田正式宣布,双方将在今年成立一家合资企业并计划在2025年开始销售第一款电动车。本田将负责索尼汽车的生产制造,而索尼则负责相关的智能驾驶、智能座舱等一系列与智能相关的技术开发。

就在百度、小米加紧入局造车之时,车企也盯上了智能手机这块大蛋糕。

2月22日,有媒体报道,蔚来汽车欲入局手机行业。当晚,蔚来并没否认,回应称, “目前没有可供披露的信息,有进一步消息将和大家沟通。”与此同时,有不少认证博主爆料称,蔚来有意进军手机行业。爆料指出,蔚来手机部门最近动作不少,资金还在持续加大投入,目前项目正处于最开始的调研阶段。既不否认也不承认,蔚来的态度开始变得微妙。

尽管蔚来方面拒绝正面回应“造手机”的猜测,但结合猎聘网信息,新项目涵盖120k*14薪的智能硬件产品经理、150k的车机互联产品专家;80k的智能硬件品牌视觉设计师等,蔚来确实有在做造车以外的硬件项目。而从招聘网站的相关公开岗位可以看出,蔚来的确正在招聘包括无线测试工程师、通信测试工程师、BSP测试工程师等与手机业务强相关的工作人员。

2021年10月,由李书福创办的湖北星纪时代科技有限公司与武汉经济技术开发区签署战略合作协议,正式宣布进军手机领域。项目定位高端智能手机,整合全球技术和资源,服务全球市场。将充分发挥吉利和沃尔沃生态圈在设计、研发、高端智能制造、产业链管理等领域长期积累的经验以及正在建设的时空道宇低轨卫星网等全球化布局优势,同时在汽车智能化、软件能力建设、科技化转型等方面相互赋能,实现超级协同。

双向奔赴,双方的野心有多大?

对于这样的跨界,外界已经显得习以为常,也有人并不看好企业类似这样跨越了众多维度的布局新业务。

车企为什么要瞄准智能手机这个红海市场,为自己徒增挑战?总体来看,目前智能手机、智能网联汽车已经成为当下最具代表性的两大智能终端市场。调查数据显示,2021年中国智能手机的出货量达到3.29亿台,仅微增1.1%;而中国汽车工业协会数据显示,2021年前11个月,中国新能源汽车产能为302.3万台,同比增长167%。

具体来看,车企已经开始充分意识到智能手机对于车端协同的重要意义。在常用的汽车场景中,用户对于智能手机的依赖程度仍然较高,手机、手表、平板等智能设备的使用体验越发流畅,汽车上车载大屏的系统依然相对落后,无法满足用户的全部需求。但相比智能手机已经具备成熟的发展模式,车机端的研发仍然需要较长的周期和研发投入,迭代速度也无法赶上手机系统。因此在这段由手机向车机的尴尬过渡期内,车厂自研手机能够弥补自身的短板。

相比车机,智能手机更能够方便车企根据用户数据进行相关调试。由于用户在实际场景中较少操作车载大屏,车企很难收集用户相关的偏好数据,与手机能掌握的用户数据量相比完全不是一个量级。缺少用户的深度数据,就难以改善用户体验。

从成本的角度考虑,在汽车供应链愈发紧张、汽车芯片一芯难求的情况下,战略性地调整发展方向,转向市场更成熟、供应链压力更小的手机芯片,也能够为厂商减小资金压力。汽车行业数据预测公司AutoForecast Solutions(AFS)数据显示,2021年由于汽车芯片短缺,全球汽车市场累计减产量约1020万辆,今年的短缺还将持续,截至3月6日的预测显示,2022年的累计减产量约65.62万辆。

此外,蔚来等新造车势力也希望手机作为媒介,使得用户与汽车品牌形成深度绑定。将汽车转化成为完全智能运载的工具,因此找到一个有效的市场连接点就显得非常重要,而手机无疑就成为了这个最重要的市场连接点。在这样的大背景下,汽车厂商造手机,归根结底是为了实现手机与智能交通工具之间的连接,用手机进一步捆绑用户和自身。这才是车企要大规模布局手机市场的商业摸索核心。此外,由于车机端的限制,车企较难收集用户相关的偏好数据,缺少用户的深度数据,就难以改善用户体验,手机则可以较好地解决这一难点。

相比之下,互联网企业瞄准新造车的目的和野心更加清晰——生态链。对于目前的企业而言,生态的重要性不言而喻,手机、汽车都能成为生态链上的入口和终端,而企业只有打造平台+硬件的新模式,才能够“软硬兼施”,打造自身的护城河。

“破局”成为关键

对于从朝阳产业跨界涉足红海市场的车企而言,这样的业务布局“大调头”事实上并不被看好。对于车企而言,造出手机并非难事,但成功打造手机品牌,并不容易。

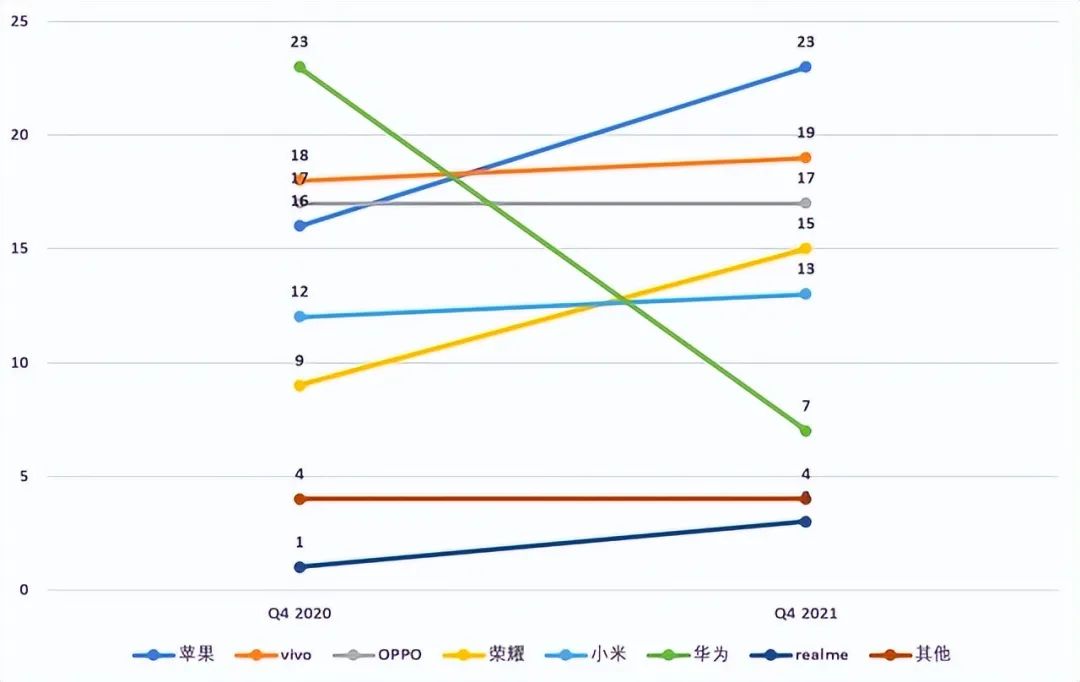

最重要的一点在于,如何突破目前已经趋于稳定的市场竞争环境,打造独特的市场需求。据第三方研究机构Counterpoint的报告显示,2021年国内智能手机市场份额苹果占比23%,vivo占比19%,OPPO占比17%,荣耀、小米、华为、realme分别占比15%、13%、7%、3% 。这些品牌加起来已经占据了国内智能手机市场97%的份额。

换句话说,如果车企无法在手机的软硬件功能上持续发力,就无法在手机的功能性方面取得突破,消费者和用户对于品牌的倾向性和购买意愿就无法得到提升。以蔚来为例,根据蔚来公布的数据,2018年蔚来汽车旗下首款车型累计交付11348辆,2019年累计销量20565辆,2020年累计销量43728辆,2021年蔚来汽车交付91429辆,2022年1月,蔚来交付新车9652辆。也就是说,蔚来大概售出了17.67万辆汽车,即使全部的车主都买了手机,销量也并不突出。因此,蔚来手机的品牌力无法凸显。对于没有蔚来汽车的用户而言,蔚来手机的重要性和独特性并不明显。

并且,目前国内的新造车势力尚且处于发展的初期阶段,车企是否有能力分出精力和资金进行其他板块业务的研发还需要打个问号,是否会对主营业务造成影响也无法预计。因此对于车企而言,制造手机相当于一场豪赌,赌赢则获得更多的市场份额,提升用户忠诚度,但赌输则意味着较大程度落后于同行业竞争对手。

但归根结底,无论是互联网企业还是车企,他们的跨界才刚刚开始。企业更需要一种长期主义精神,才能够在后续的战局中保持优势。对于车企而言,破局的关键在于:网联化、智能化成为趋势,需要在竞争激烈的手机角斗场内脱颖而出,给用户一个非买不可的理由。否则,再大的投入、再大力的宣传,最终都是“无用功”。

评论