记者|张乔遇

绍兴中芯集成电路制造股份有限公司(简称:中芯绍兴)成立短短四年便走上了科创板IPO的道路。

公司营收节节高升。2019年至2021年(报告期)三年中芯集成的营业收入复合增长率高达173.91%,却难挡亏损。截至2021年末,中芯集成累计亏损金额达到35.45亿元,超过公司2021年全年营业收入。

界面新闻记者注意到,一方面,中芯国际为中芯集成提供了573项专利授权,中芯集成自身技术实力如何值得怀疑;另一方面,公司以较为激进的方式扩张,每年大量购入的设备、厂房以及动力基础设施等固定资产,造成公司固定资产折旧维持高位,毛利率持续为负以及短期偿债能力愈发紧张,只能通过银行借款等外部债务融资工具来满足越来越多的营运资金要求。

这样的情况下,中芯集成选择拟豪募125亿元资金闯关IPO,其中43.4亿元用于补流,但在2019年和IPO前一年,中芯集成还在买地盖楼。

激进扩张

成立四年,中芯集成截至2021年的营业收入就达到了20.24亿元。

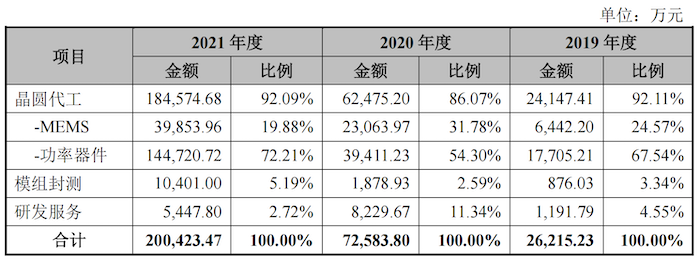

招股书显示,中芯集成是一家工艺晶圆代工企业,公司成立于2018年,主要从事MEMS和功率器件等领域的晶圆代工几模组封测业务。2021年,公司来自晶圆代工业务收入18.46亿元,占主营业务收入比例为92.09%,其中来自功率器件收入占比为72.21%。

在收入比例较大的功率器件领域,中芯集成表示自己是国内少数提供车规级IGBT芯片的晶圆代工企业之一,用于新能源汽车电控电动系统的750V到1200V高密度现金IGBT几先进主驱逆变器模组形成大规模量产。截至2021年底,公司晶圆代工月产能为10万片。

2019年至2021年,中芯集成营业收入分别为2.70亿元、7.39亿元和20.24亿元;营业额增长的同时净利润持续亏损,分别对应-7.72亿元、-13.66亿元和-14.07亿元,累计亏损金额达到35.45亿元,超过公司2021年全年营业收入。

背后原因在于中芯集成自成立便走向业务高速扩张的道路。

2019年至2021年,中芯集成资产负债率分别为50.35%、44.47%和65.74%,严重偏离了同行业可比公司华润微(688396.SH)、士兰微(600460.SH)、华虹半导体(600360.SH)、华微电子(600360.SH)等约40%的同行业可比公司的平均水平。报告期公司流动资产减去流动负债的差额分别为-17.34亿元、4.84亿元和-7.48亿元,除2020年外,公司流动资产均不能覆盖流动负债。

另中芯集成2021年经营活动产生的现金流量净额5.78亿元无法覆盖该年购买商品、接受劳务以及支付给职工的现金27.62亿元,且中间差额巨大。种种迹象均在表明,目前,中芯集成短期营运资金压力巨大。

界面新闻记者注意到,报告期中芯集成购买固定资产、无形资产和其他长期资产支付的现金分别为33.23亿元、24.80亿元和51.17亿元,而对应各期经营活动产生的现金流量净额的金额分别为-5.16亿元、4688.15万元和5.78亿元。

一般而言,购建固定资产、无形资产和其他长期资产支付的现金与经营活动产生的现金流量净额的比率在3%-60%之间,表示公司长期增长潜力较大。但中芯集成2020年、2021年该比例分别为达到了5276.60%和885.29%,已经远远超出了正常范围,激进扩张之下投资风险相应增大。

扩张的具体体现为公司购入了大量固定资产(涵盖厂房、动力及基础设施、机器设备等),固定资产2019年至2021年账面原值分别为36.24亿元、44.64亿元和91.02亿元,其中机器设备原值分别为25.52亿元、31.70亿元和69.39亿元,是购入的主要部分。

但需要关注的是,大量购入的固定资产按照行业折旧比例在报告期折旧金额分别高达2.18亿元、8.85亿元和19.74亿元,与公司各期营业收入相接近,其中机器设备的折旧金额分别高达2.16亿元、7.87亿元和17.24亿元,成为亏损最主要的原因。

2019年至2021年,中芯集成综合毛利率分别为-179.96%、-94.02%和-16.40%,持续为负。

此外,界面新闻记者注意到,2020年,中芯集成现金流量表中购入固定资产、无形资产和其他长期资产支付的现金24.80亿元,当期公司固定资产原值增加8.4亿元、在建工程增加4.43亿元,无形资产减少1.19亿元、其他非流动资产增加5.80亿元,合计增加17.44亿元,公司与实际支付现金差额约7.36亿元。

财会专业人士对界面新闻记者表示,还需判断处置固定资产原值、应付账款中、进项税额以及应付工程设备款的减少金额等。这部分资金用途仍需后续问询中持续关注。

中芯国际授予573项专利

实际上,中芯国际参与了中芯集成的设立到IPO的全过程。中芯国际全资子公司中芯控股是公司创始股东之一,设立时出资13.80亿元持有23.47%的股份。

2021年以前,中芯集成系中芯国际的联营公司,2021年1月公司固定签订了新合资经营合同变为合资公司。发行前,中芯控股为中芯集成的第二大股东,持有中芯集成股份的比例为19.57%。此外,中芯集成董高监及核心技术人员16人中中有9名高管均有在中芯国际工作的相关经历。

中芯国际对于中芯集成前期发展提供大量扶持。

最重要的体现在知识产权的授权上。中芯集成在2018年、2021年与中芯国际上海、中芯国际北京、中芯国际天津签署了《知识产权许可协议》和《知识产权许可协议之补充协议》,许可了微机电及功率器件(MEMS&MOSFET&IGBT)相关的573项专利及31项非专利技术,中芯集成可以利用上述知识产权从事微机电及功率器件的研发、生产和经营业务。

2018年3月协议生效之日三年内,中芯国际在中国大陆境内的所有持股50%以上的控股子公司均将不使用相关知识产权开展中芯集成正在从事的微机电及功率器件(MEMS&MOSFET&IGBT)业务;2021年3月补充协议生效之日起三年内,中芯国际在中国大陆境内的所有控股子公司及其他实际控制的子公司均将不使用相关知识产权。

据悉,该项许可费用为一次性固定许可费,金额为13.56亿元。

除许可专利外,中芯集成报告期初的生产也是“踩”着中芯国际的肩膀进行的。

2019年初。中芯国际自由生产线尚处于建设期,中芯集成租用了中芯国际上海、中芯国际深圳的净化车间进行生产。

不仅可以使用中芯国际的车间生产,中芯集成还委托中芯国际上海、中芯国际深圳进行部分晶圆部分工序的加工制造,主要由中芯国际上海和中芯国际深圳采购硅片,加工成半成品晶圆后销售给公司。

2019年、2020年来自中芯国际上海、中芯国际深圳、中芯国际天津采购材料和劳务的金额分别为3.09亿元、3.16亿元,占当期营业成本的比例分别为40.93%和22.04%。其中采购的原料占材料采购总额的比例分别为55.76%和30.48%。

先买房盖楼再募资补流

累亏35亿,面临较大偿债压力的中芯集成上市前还通过控股子公司中芯置业、中芯置业二期分别向绍兴市政府购入了2块地。

据悉,这2块地为集成电路制造产业人才配套用地的国有建设用地,公司将用于开发建设员工配套用房,竞得上述地块的费用分别为2.04亿元和2.67亿元。两处配套用房的销售平均价格分别不高于7000元/平方米(建筑面积)、13000元/平方米(建筑面积)。

招股书显示,公司2020、2021年度实施员工股权激励计划已分别确认了股份支付费用539.16万元和4316.71万元,并预计2022-2024年每年还将分别进行股份支付费用6354.52万元、5283.52万元和1231.63万元。

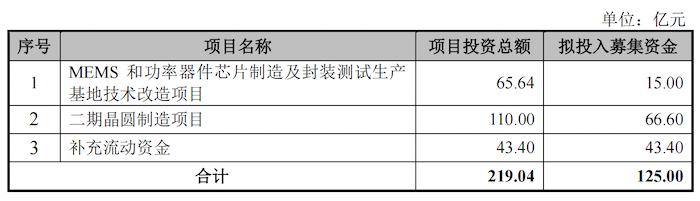

此轮上市,中芯集成计划募集资金125亿元,其中66.6亿元用于二期晶圆制造项目;还有15亿元用于MEMS和功率器件芯片制造及封装测试生产基地技术改造项目。值得注意的是,其中的43.4亿元募集资金将被用于补充流动资金。

评论