文|红周刊 刘增禄

三季度大概率会成为军工板块的全年收获的“大季”。企业将一方面回补二季度的“缺口”,另一方面为了应对环境的不确定性,会将四季度任务尽可能提早超前完成。

近期,众多券商纷纷为军工板块背书。有行业分析师认为,短期来看,三季度大概率会成为军工板块的全年收获“大季”,企业将一方面回补二季度的“缺口”,另一方面为了应对环境的不确定性,会将四季度任务尽可能提早超前完成,因此三季度的生产交付将会特别饱满。长期来看,军工企业供需两旺,近几年业绩有望维持高速稳定增长,未来预期采购或不断加速。

对于券商研究员的乐观预期,军工股表现在本轮市场反弹中也予以一定佐证,军工指数阶段涨幅跑赢市场均值26个百分点。

军工指数反弹以来,强势跑赢大盘

自4月27日反弹以来(截止7月21日),上证指数和沪深300蓝筹指数分别上涨了13.36%、11.94%,而据Wind数据,在申万31个大类行业中,除了银行股走出了回调趋势之外,余下上涨的30个大类行业中,有25个行业指数的阶段涨幅跑赢了同期市场均值,这其中就包括了军工指数,其阶段涨幅高达39.46%,排在全部大类行业涨幅榜第五位。

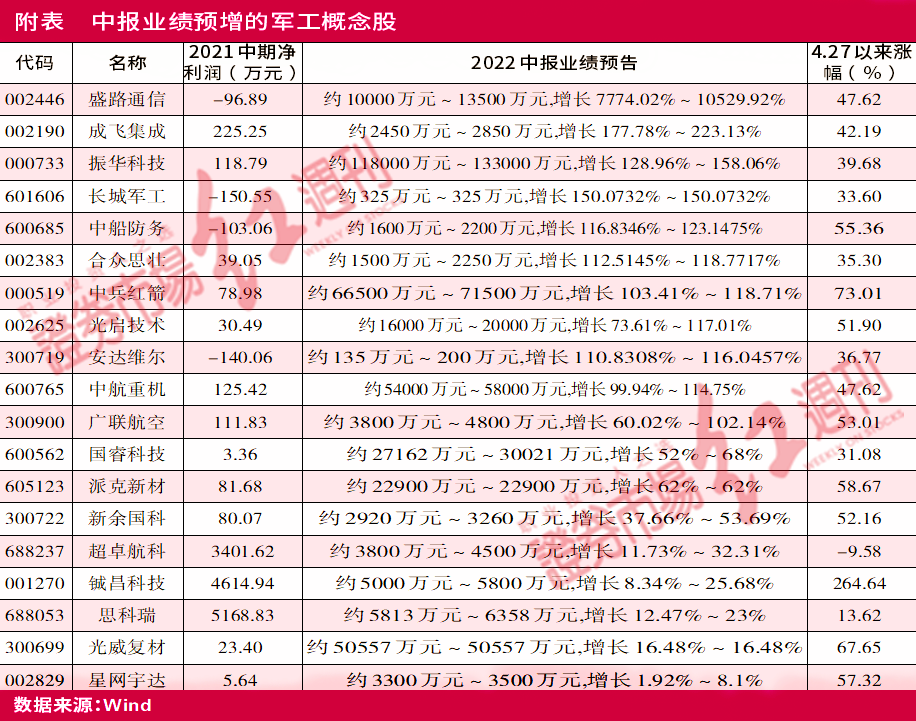

在个股表现上,有53家军工概念股的阶段表现较行业指数表现更优,其中阶段涨幅超过50%的多达33家公司,譬如中兵红箭股价自本轮市场反弹以来累计大涨73.01%,纵横股份成功斩获132.4%的阶段涨幅。其中,中兵红箭因超硬材料行业景气度持续高企,工业用金刚石及培育钻石整体仍处于产销两旺阶段。公司表示,坚持以满足市场需求为目标,保障总体供应,确保市场总体稳定的基础上实现公司效益持续增长,预计完成中期净利润6.65亿元~7.15亿元,同比预增103.41%~118.71%。

就目前来看,在申万国防军工板块125只概念公司中,已有38家公司提前发布了中期业绩预告,结合预告类型统计,预喜、预忧各占半数。其中,航天军工概念公司盛路通信的预增幅度最高,原因是通信行业整体发展趋势向好,订单逐步交付,公司规模效应凸显,盈利能力提升,报告期内净利润预计完成1亿元~1.35亿元,同比增长7774.02% ~ 10529.92%。此外,成飞集成、振华科技、长城军工、中船防务、合众思壮等10家公司也均预期中期盈利情况较好,报告期净利润均预计将同比实现翻倍增长。

在盈利金额上,目前振华科技的赚钱能力相对最强,公司预期实现净利润额约为11.8亿元~13.3亿元,同比预增128.96%~158.06%。增长原因主要是报告期间新型电子元器件板块企业的高可靠产品市场持续向好,高附加值产品销售同比增加而来。

券商看好军工板块未来行情

回顾军工股全年表现,年初至4月26日,申万国防军工指数的确表现不佳,大幅回撤了41.25%,即使是在本轮市场反弹中表现不凡,截止目前,指数仍整体下跌了18.06%。以最新收盘价统计,军工板块整体的动态市盈率为59.55倍,处在历史较低水平。

对于军工板块,其基本面变化显然是受多方面因素影响的,譬如在过去的一段时间,军工行业就存在订货周期偏短的问题,而军工产品是精密复杂制造、周期较长的高科技产品,这导致了军工行业无法根据中长期需求来安排自身的生产计划扩张,进而造成了订货任务在过去相当长的一段时间难以完成的问题。此外,去年底和今年上半年部分地区的疫情也导致部分军品采购有所推迟,验收交付流程受阻,进而对个别细分行业和公司产生了一定的负面影响。

但不管如何,随着军工行业在十三五期间完成定价机制改革等多项改革后,军工股的投资逻辑已经发生变化,由早年的“资产注入”变为“业绩兑现”,特别是随着新型号的不断列装,军工行业核心企业的净利率持续提升。

中信建投认为,当前军工板块正处于局部景气向全面景气扩散的关键节点,中下游公司业绩加速拐点有望到来,目前板块估值水平与2021年最低点估值相当,具备较高的投资性价比,板块有望在业绩高增长预期驱动下延续升势。而中泰证券则认为,2022年军工投资可以首要把握高景气和长逻辑兼备的赛道,其中航空制造和航空发动机具备较强的军民两用属性,成长空间广阔;航空发动机具备实战化演练消耗属性,需求持续性较强。其次可以把握国企改革投资机会,2022年是国企改革三年行动的大考之年,国有军工企业混改有望提速,改革红利有望加速释放。本轮军工行情有基本面支撑,板块成长确定性高,板块估值已进入上修通道,后期仍有较大修复空间。

“虽然中报业绩难以超预期,但三季报企业订单饱满的预期下,进入中报季后,军工板块很可能先已宽幅震荡为主,然后形成更为一致的预期,实现进一步突破。”中航证券分析师张超认为,三季度大概率会成为军工板块的全年“大季”,企业将一方面回补二季度的“缺口”,一方面为了应对环境的不确定性,会将四季度任务尽可能提早超前按成,因此三季度的生产交付将会尤其饱满。

(本文已刊发于7月23日《红周刊》,文中提及个股仅为举例分析,不做买卖推荐。)

评论