文|港股解码 虹小豆

伴随中期报密集披露,国内光电缆巨头也交出了一份靓丽的“期中考成绩单”。

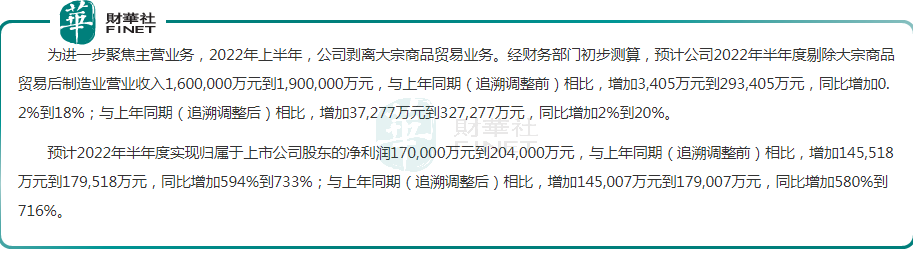

7月21日,中天科技(600522.SH)发布公告,预计公司2022年半年度剔除大宗商品贸易后制造业营收为160亿元到190亿元,较追溯调整后同比增加2%到20%;预计实现归母净利润17亿元到20.4亿元,较追溯调整后同比增长580%至716%。

从净利增速表现看,中天科技实现跨越式增长实属难得,此成绩在行业内名列前茅。但事实上,对于中天科技2022年上半年业绩暴增,与去年业绩基数低也有一定关系。

2021年度,因中天科技踩雷隋田力专网通信业务,对高端通信业务计提大额减值,致使半年度净利足下降超7成,盈利仅剩2.45亿元。

不过,为摆脱困局,2022年以来,公司聚焦主业高质量发展,实现“风光电储”业务多点开花,带动业绩的显著回温。

“风光电储”齐发力,业绩加速兑现

资料显示,中天科技成立于1992年,靠光纤通信起家,其后于1999年开拓海底光缆业务,2011年又凭借光伏背板及配套产品,进军新能源领域。

中天科技喜欢玩跨界,在A股市场是出了名的。过往中天科技涉足的领域众多,包括了通信、海洋、电力、新能源、大宗商品等在内的多个领域。但这两年,随着新能源产业的崛起,中天科技开始“去繁从简”,剥离大宗商品贸易业务,聚焦“新能源+通信”两大业务板块。

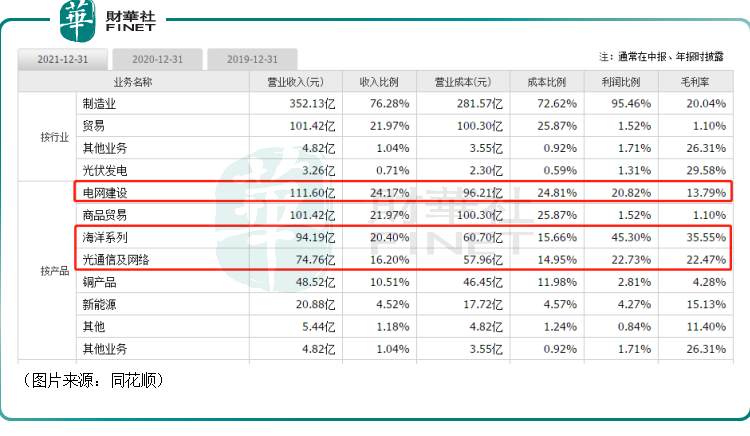

从2021年的业务结构来看,海洋系列期内贡献了20.4%的收入和45.3%的利润,毛利率为35.55%,是该公司的核心业务;其余业务中对业绩贡献比较大的就是光通信及网络、电网建设;至于备受关注的新能源则仅贡献了4.52%的营收和4.27%的利润,目前还未成气候。

到了2022年上半年,受益于光通信产业市场需求提升,中标份额较好,业务收入显著改善。与此同时,海洋中天科技在海洋系列业务把握海上风电建设高峰,持续中标中海底电缆,包括国华投资山东渤中海上风电项目等多个项目。

报告期内,中天科技预计将实现业绩大幅提升。期内,公司预计实现营收为160亿元到190亿元,同比增加2%到20%(调整后);实现归母净利润17亿元至20.4亿元,同比增长580%-716%(调整后)。

对于业绩的增长,公司表示紧抓海上风电高速发展机遇,在海底电缆、海洋工程等方面的技术创新与市场地位进一步巩固;光通信产业市场需求提升,公司在主要客户项目的中标份额较好,盈利能力明显提升。此外,公司进一步加强成本管控,深挖内部潜能,多措并举降本增效,经营业绩持续提升。

Q2季度净利环比明显下滑,未来看点几何?

不过,从单季度表现看,中天科技第二季度盈利并未能延续增势。

财报数据显示,2022年一季度,中天科技归母净利润为10.16亿元,创下了单季度净利新高水平。据此计算,公司第二季度归母净利润为6.84亿元至10.24亿元,环比下滑明显。

天风证券分析,主要原因为海洋业务确认收入节奏有所波动所致。可以判断,这或许就是导致公司第二季度业绩下滑的重要因素。

众所周知,在“碳中和”的大背景下,海上风电近两年确实发展得特别快,前景也被广泛看好,根据广东、山东、浙江、海南、江苏、广西、福建等地出台的海上风电发展目标显示,“十四五”期间,全国海上风电的总规划容量将超100GW。

在此背景下,中天科技作为国内海缆的龙头厂商颇为受益。截至2021年度,中天海缆服务的海上风电项目达21个,合计新增装机容量达6.29GW,占国内全年新增比例达到37%。

截至目前,海洋板块亦为公司贡献较多利润,而后续一旦公司海上风电项目推进不及预期,则将对公司整体业绩造成极大影响。

当然,在战略发展上,中天科技并未只压在海缆一根稻草上。上半年,公司稳步推动如东光伏EPC项目安装及交付,同时收购中天新兴材料、中天电气公司100%股权,加强光伏全产业链产品能力。

除此外,在储能业务上,中天科技累计中标大型储能项目13.6亿元,相当于公司2021年度经审计营业收入的2.94%,包括中广核8.16亿元和蒙古国 80MW/200MWh大型储能项目 5.42 亿元订单。机构预计,将为下半年及2023年增长奠定基础。

后语

综上可见,公司业务呈现多足鼎立格局,且均处于景气赛道,未来增量空间巨大。但也不排除海上风电项目推进进度、光纤光缆招标价格、订单执行进度不及预期等风险。

二级市场上,中天科技近一年多时间里一直处于上升趋势中,且于7月20日盘中一度冲上27.6元/股(前复权)历史高点,市盈率估值也突破百倍。

据Wind数据显示,截至2022年7月22日收盘,中天科技市盈率(TTM)为125倍,处于历史高点。随着中天科技估值破百倍,近几日中天科技股价处于高位震荡阶段,多空博弈较为激烈,投资者应该留意股价可能发生回调的风险。

评论