文|镜像娱乐 半盏茶

手握阿里8000万注资,背靠第一大客户优酷,耐看娱乐的上市路也没有那么顺畅。

今年上半年,耐看娱乐制作的《我叫赵甲第》播出后引发较大关注,据招股书披露,截至目前,该剧为公司创造的分账收入已经达到7000万以上,成为2022年上半年优酷票房最高的分账剧。与之相伴,耐看娱乐再度向港股发起冲击,于近日提交新一轮的IPO申请。

然而,尽管耐看娱乐在内容上交出了不错的答卷,但分账剧当前的市场仍然有限,亮眼的剧集收入并未有效驱动业绩增长。且时隔半年,耐看娱乐过度依赖大客户的问题也没有明显改善,这对其上市恐怕仍是掣肘之处。据悉,此次已是耐看娱乐第二次递表,今年1月,公司提交的IPO申请材料已经于7月初失效。

分账+定制:毛利波动性大,营收下滑40%

相较首次递表,耐看娱乐自身发展上最大的调整,应该是业务结构的变动。

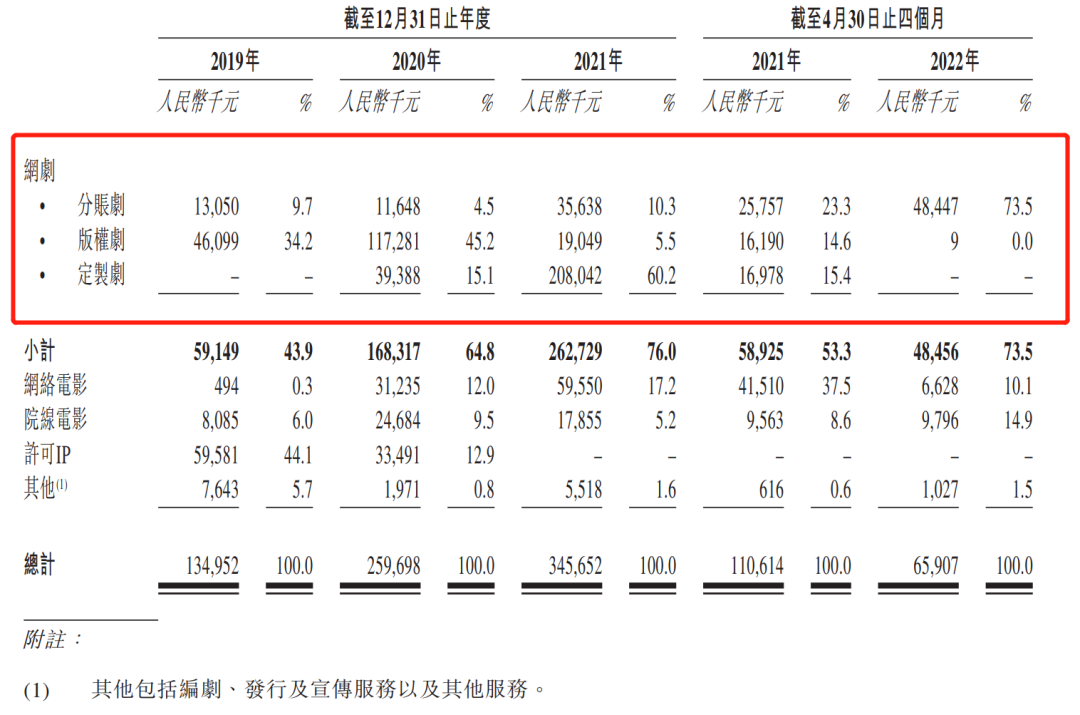

成立于2016年的耐看娱乐,乘着网剧大爆发的风口而生。从其招股书披露的数据来看,公司最初以创作分账剧与版权剧为主。但自2020年阿里向其注资后,耐看娱乐与阿里系的优酷越走越近,与之相伴,耐看娱乐的定制剧业务由此开始,2021年,公司来自定制剧的营收达到2.08亿,占总营收的60%以上。

然而,尽管凭借与阿里的股权绑定,耐看娱乐拿到相应的定制剧资源并非难事,但是,这类内容的局限在于,一方面加剧公司对阿里系的依赖,另一方面还有更现实的问题,即定制剧过低的毛利率。

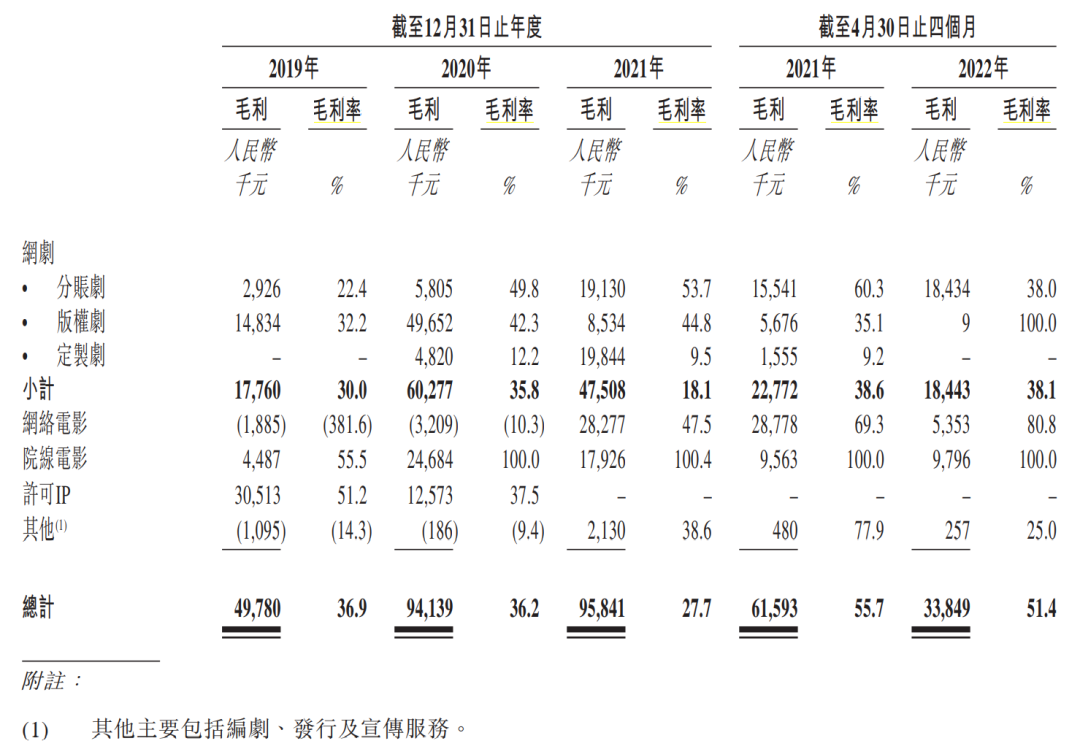

据耐看娱乐在招股书的风险信息中披露,定制剧的毛利率相对稳定,普遍在10%-20%,相比之下,分账剧或版权剧基于分账票房和版权费用的差异,毛利率波动幅度可高达80%。更直观的,2019年至2021年,耐看娱乐定制剧的毛利率一直都在10%左右,而分账剧的毛利率则逐步上涨,一度达到60%以上。

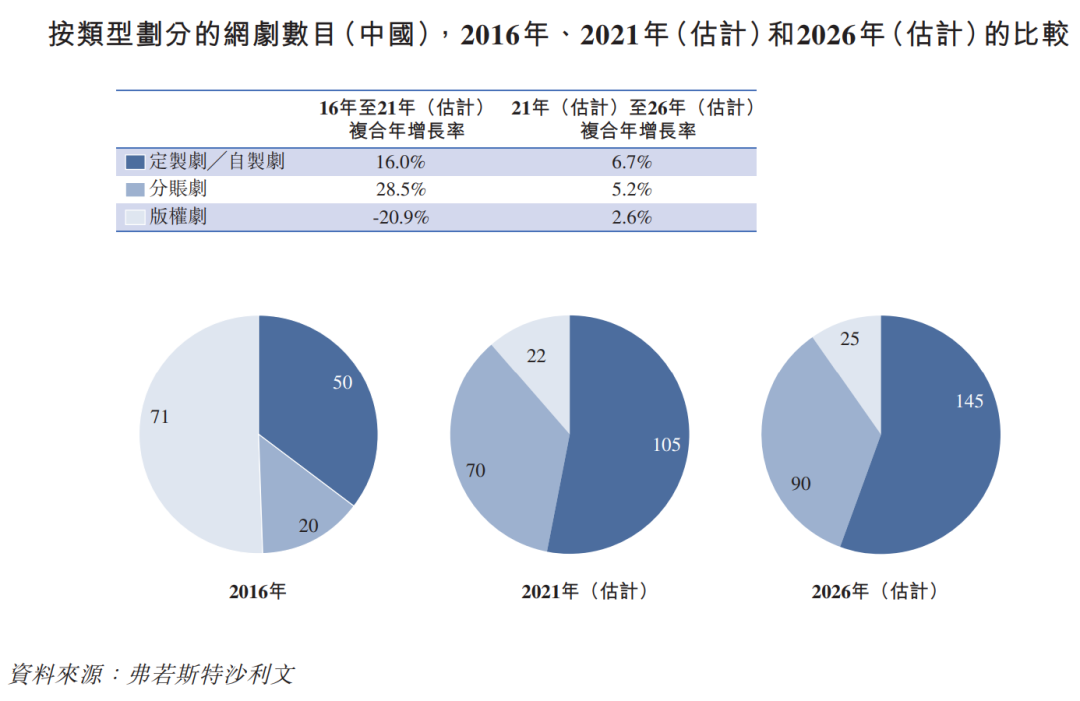

但强波动性意味着高风险,2022年前四个月,公司分账剧的毛利率便骤降至38%。且就当下的行业现状来说,弗若斯特沙利文数据显示,2021年至2026年,预计分账剧数目将从70部增长至90部,复合年增长率仅5.2%,而在2016年-2021年,这一数据则估计为28.5%。再加上随着视频平台的付费用户规模见顶,分账剧短期的票房上限难有大的突破,也很难真正带动公司的业绩增长。

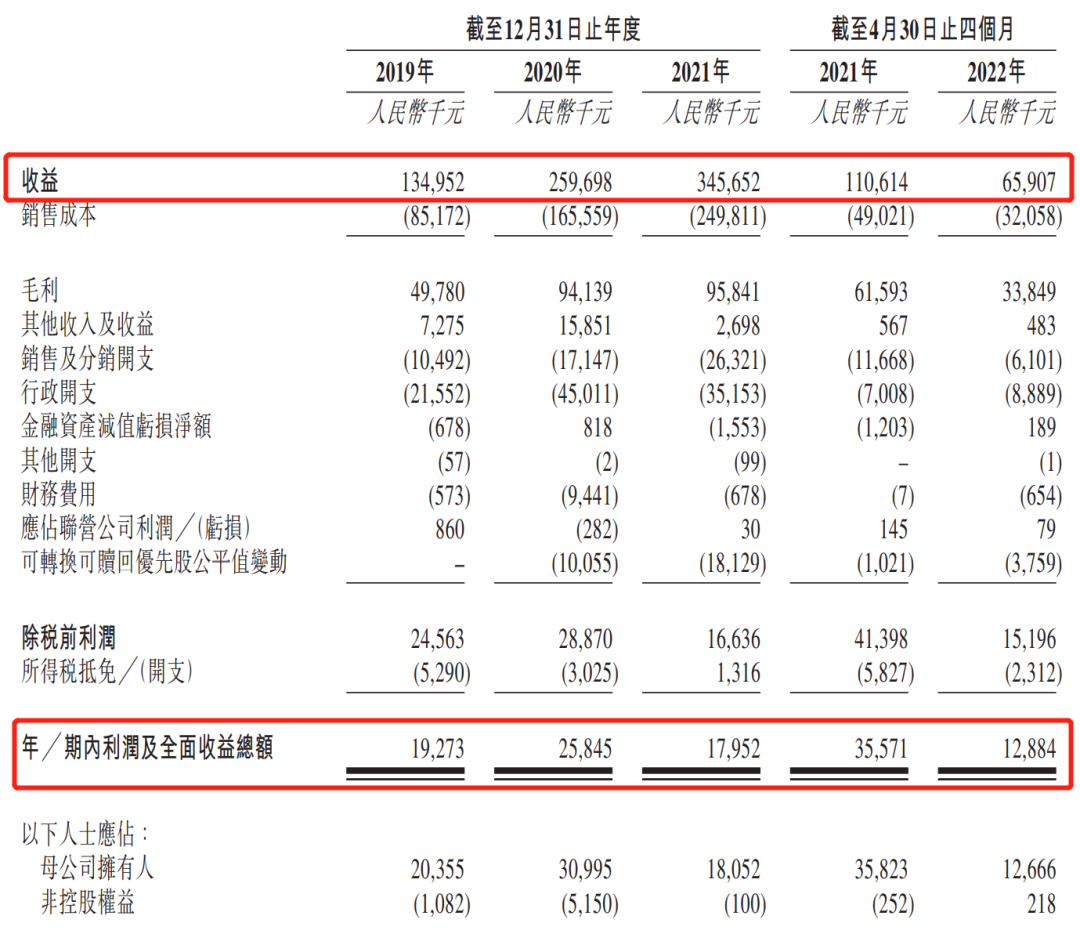

具体到耐看娱乐的业绩表现上,2022年前四个月,耐看娱乐的营收仅0.66亿元,较去年同期的1.1亿元下降40%,期内利润及全面收益1288万元,较去年同期的3557万元下降64%。而在这段时间内,公司的网剧营收全部来自分账剧。

从这个角度来看,耐看娱乐当前还很难承受单一业务带来的波动性风险。基于定制剧收入的稳定性,以及公司此前在《亲爱的柠檬精先生》(5000万)、《扑通扑通喜欢你》(4500万)等分账剧上不俗的收益,耐看娱乐未来的内容布局重心也放在这两大类内容上。

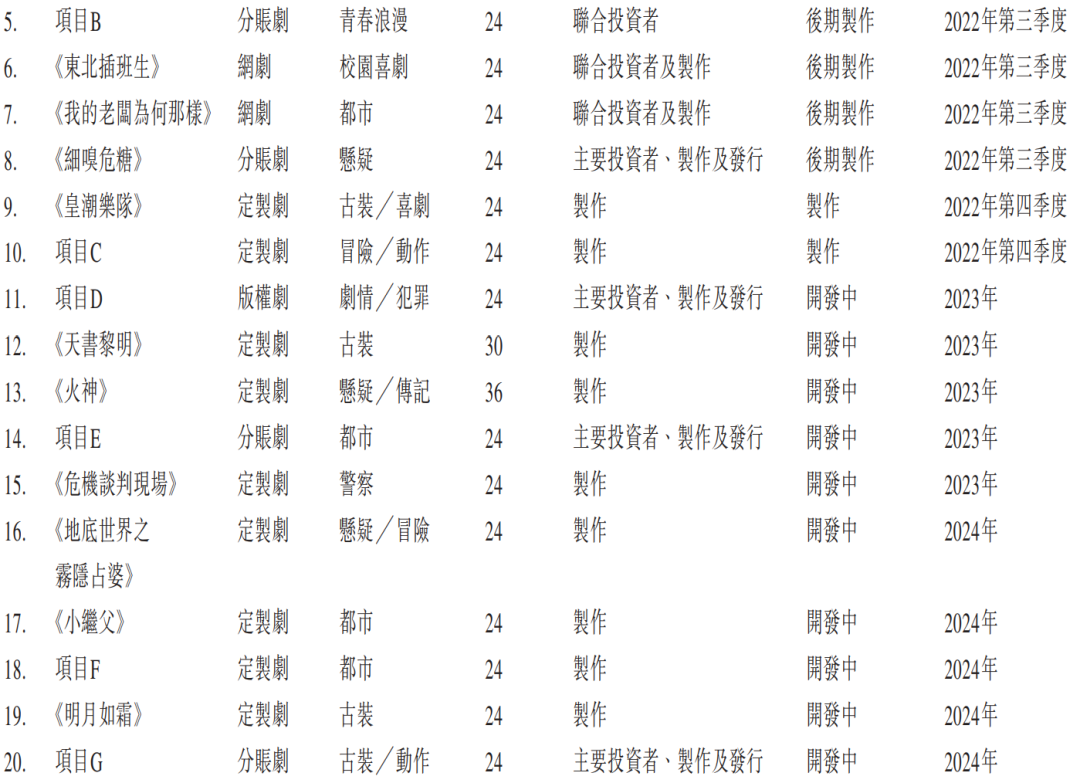

招股书中披露的内容显示,公司目前筹备中的重点网剧项目有20部,其中,定制剧10部,占比最多,分账剧6部,两类内容合计占比达到80%。此外,公司筹备中的网络电影也达到27部之多。此次IPO募资完成后,耐看娱乐计划将投入超9亿元用于网剧和网络电影的制作。

缺少“大爆款”,背靠阿里,喜忧参半

目前来看,耐看娱乐的上市路走得艰难,关键恐怕还是其业绩没有很强的说服力。

招股书数据显示,2019年至2022年前四个月,耐看娱乐的营收分别为1.35亿、2.6亿、3.46亿、0.66亿,相对应地,公司净利润分别为1927万、2585万、1795万、1288万。显然,耐看娱乐的整体业绩已经呈现出增收不增利的趋势,公司净利润在近两年逐步下滑。

而相较于同类或同时期成长起来的影视公司,耐看娱乐如今的业绩其实很难称得上亮眼。比如三次发起IPO、于近日完成港股上市的柠萌影业,其营收长期保持在10亿以上,净利润也早已达到上亿级别;稻草熊娱乐在2020年、2021年的净利润也分别达到1.31亿和1.69亿。

之所以拉开较大差距,关键在于耐看娱乐至今仍然缺少引爆市场的“大爆款”内容,能够让市场认同其打造高品质内容的实力。当然,今年的《我叫赵甲第》可以视作一次小范围的突破,但市场影响依然有限,且该剧的豆瓣评分落在4.4分,也不尽人意。

在这背后,根源还是与耐看娱乐的成长模式有关。一方面,耐看娱乐的创始人之一,曾是北京电视台著名主持人张栗坤,她的父亲张广辉曾与贾玲共同创办大碗娱乐,也是凭借这层关系,耐看娱乐拿到《你好,李焕英》的投资权,并获得千万收益。

然而,人情关系或许能支撑耐看娱乐入局影视创作,但拿到资本支持开发大制作项目,还需要被认可的创作能力。比如同样发力网剧市场的七印象,因为背后站着管虎夫妇及其创作团队,很快便拿到腾讯“鬼吹灯”系列、《古董局中局》系列的创作权。

另一方面,尽管耐看娱乐在招股书中强调自己与多家网络视频平台均有合作,比如其创作的网剧《大侠卢小魚之夕阳红战队》在B站独播;《满满喜欢你》则在腾讯视频和芒果TV播出;分账剧《等到烟暖雨收》、定制剧《悍城》等都在爱奇艺首播……但在业绩表现上,2021年、2022年前四个月,优酷都是其第一大客户,贡献营收占比都在50%以上。

可以看出,耐看娱乐在近两年的“平台依赖”甚至愈发明显,背后的关键在于,公司缺少具备强势影响力的作品。相比之下,《白夜追凶》背后的五元文化、《隐秘的角落》背后的万年文化、《长安十二时辰》背后的留白影视等,都在“爆款”支撑下拿到更多元的合作。而耐看娱乐爆款缺失,股权绑定逐渐成为相对更稳定的合作关系,这也是耐看娱乐难以摆脱“平台依赖”的一个重要原因。

整体而言,耐看娱乐业绩出现下滑态势,“平台依赖”短期内也难有改善。尽管储备项目不少,但资金链并不充足,相关计划也需要上市完成后的募资填补。在这样的发展态势下,至少从目前来看,耐看娱乐如今重启上市,前景并不乐观。

评论