文|蓝海经济观察 杨政 沈奇

1、储能行业的现状

根据储能应用分会数据,截至2021年底,全球储能装机量203.5GW;中国储能装机量43.44GW,位居全球第一。

图片来源:东吴证券

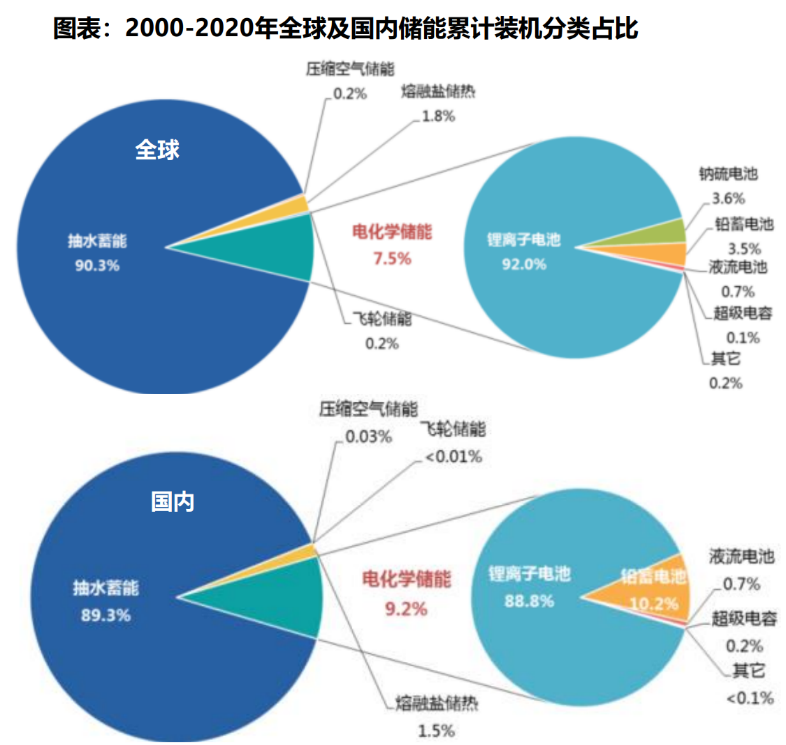

根据CNESA、东吴证券数据,截至2020年底,中国已投运储能项目中抽水蓄能的累计装机占比89.3%,同比下降4.1%;电化学储能的累计装机占比提升3.9%至9.2%,对应装机容量3.3GW,其中锂离子电池装机占比快速提升至89%,同增8.2%,对应累计装机量约2.9GW。国内储能行业,是以抽水储能占绝对主流,电化学储能快速上升的局面。

2、电化学储能的应用

图片来源:东吴证券

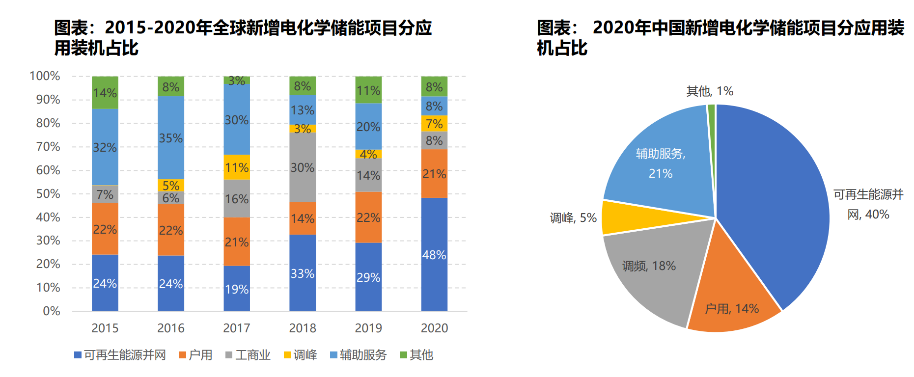

而根据BNEF数据,2020年全球新增的电化学储能主要应用于可再生能源并网,全球装机占比达48%。从国内角度看,2020年国内新增电化学储能用于可再生能源并网装机占比也达到40%。可再生能源的快速发展为电化学储能的扩张提供了主要动力。此外,电化学储能在调频调峰及辅助服务中广泛应用。

在需求的带动下,电化学储能的技术不断迭代,成本也在快速下滑,根据彭博社的数据,2020年全球锂离子电池平均价格已降至137美元/千瓦时,较2013年下降近80%。

但当前电化学储能事故频发使得其安全性受到关注,根据国家能源局近日发布的《防止电力生产事故的二十五项重点要求(2022年版)(征求意见稿)》,中大型电化学储能电站不得选用三元锂电池、钠硫电池,不宜选用梯次利用动力电池;选用梯次利用动力电池时,应进行一致性筛选并结合溯源数据进行安全评估。在三元锂电池与钠硫电池被禁后,磷酸铁锂电池仍是市场最重要的部分,但安全性更佳钠离子电池(除钠硫电池)、液流电池也有望快速崛起。

3、可再生能源的发展与配储

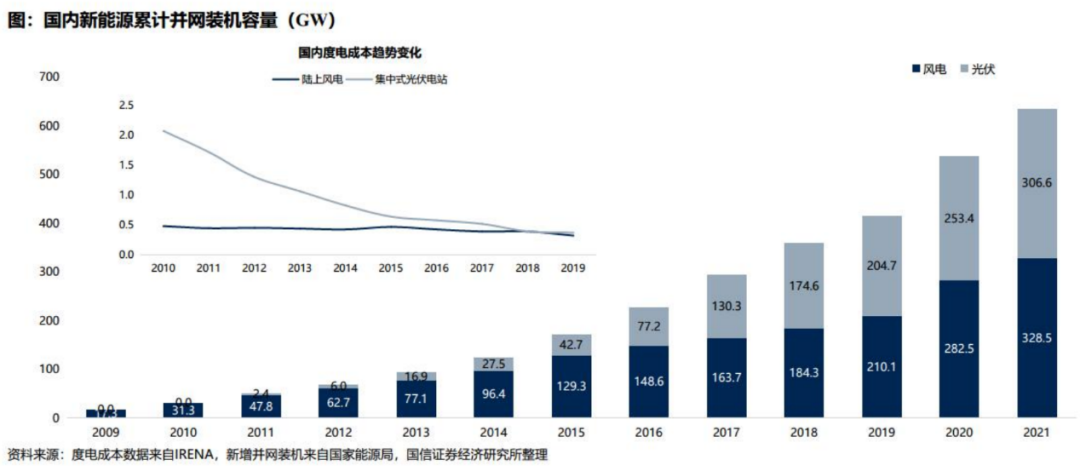

国家能源局数据显示,风电并网装机容量在近几年大幅度提升,光伏并网装机容量在2015-2019年增长趋缓后再次爆发,2021年较2019年多出56.35%,至2021年末,光伏与风电并网装机容量达到635.1GW。根据IRENA数据显示,我国风、光电成本也在大幅下降,目前已经接近甚至低于火电度电成本(约0.2元-0.3元,随煤价波动)。

而以水电、光伏、风电为主的可再生能源一般需要面对调峰问题,而且存在一定的弃风弃光现象,根据国家统计局数据,水电装机容量(不包括抽水蓄能)354.53GW,全国并网风电装机容量328.48GW(含陆上风电302.09GW、海上风电26.39GW),全国并网太阳能发电装机容量306.56GW(含光伏发电305.99GW、光热发电0.57GW)。我国当前储能的装机容量203.5GW,仅考虑水、光、风装机容量,占比约1/5,仍处于占比很低的状态,此外,风光配储时长也较短,大致为2小时左右。

4、电力定价体制

由于电力定价机制问题,国内电力生产端成本压力很难向消费端传导,尤其是在大宗商品价格较高时,国内以火电为主的发电模式很容易产生亏损,从而使得火电发电意愿不强,煤库存水平低,在煤价高企的2021年下半年,一度出现限电潮。

这对可再生能源的利用同样存在限制,调峰能力能否展现在电价之中也是制约储能发展的重要因素,因为在一般情况下,有成本更低的火电用于调峰。但随着储能技术的发展与储能时长的增加,储能成本可以接近火电成本,且可以摆脱大宗商品价格波动的压力。

2021年7月29日,国家发展改革委印发《关于进一步完善分时电价机制的通知》,其中指出要优化峰谷电价机制,合理确定峰谷电价价差,系统峰谷差率超过40%的地方,峰谷电价价差原则上不低于4:1;其他地方原则上不低于3:1;建立尖峰电价机制,尖峰电价在峰段电价基础上上浮比例原则上不低于20%,可参照尖峰电价机制建立深谷电价机制;建立健全季节性电价机制和丰枯电价机制。

随着分时电价机制的完善,将有助于储能的成本向消费侧的传导,打通储能行业盈利路径。

5、蓝海观点

随着可再生能源广泛利用,储能需求也随之提升,尤其是电化学储能成长迅速。储能的发展将长期改善可再生能源的调峰问题与能源质量的问题。电化学储能的安全性是受关注的重点,在三元锂电池、钠硫电池被一定范围禁用后,也为安全性更好的钠离子电池、液流电池提供了发展机会。

此外,现有的电力定价体制仍然使得电力生产端成本压力很难向消费端传导,这制约着储能的发展,仍然需要进一步深化售电侧改革。

(全文完)

评论