文|音乐先声 范志辉

最近,有两件事挺有意思。

其一,是Netflix在2022年第二季度流失了近100 万用户付费用户,虽然并没有之前市场预测的200万那么糟糕,但确实是历史上付费用户的最大季度环比下降。但得益于Netflix的ARM(Average Revenue Per Membership,每会员平均收入)同比增长7%,按固定汇率计算,本季度营收增长13%。

其二,优酷继爱奇艺、腾讯视频的步伐宣布涨价后,近日投屏试看6分钟后,需在开通优酷VIP会员的基础上,升级含电视投屏权益的酷喵会员。这也意味着,要想实现投屏自由,用户的年度会员费要比普通VIP多花110元。

不难看出,在国内外长视频平台都面临营收困境的形势下,涨价成为了各大平台的共同选择。

无独有偶,亚马逊从5月5日起在美国、英国、加拿大等多个市场提高Amazon Music Unlimited个人计划和单设备计划两个主要套餐的价格,涨价1美元(或对应当地货币单位);6月,Apple Music也自2015年以来首次涨价,将其学生订阅计划上调1美元(或对应当地货币单位)。

我们不防大胆预言一下,腾讯音乐、网易云音乐等国内音乐平台是不是也要跟进涨价了?而涨价后,是否会打击用户的付费意愿,进而影响付费收入规模?这些都是我们好奇的。

“Spotify们”的涨价试验

一般来说,目前音乐行业的收入来源为广告收入和付费收入。其中,广告收入依赖于用户规模,平台将用户流量打包卖给品牌主,获得广告费;而付费收入依赖于付费规模和ARPPU(Average Revenue Per Paying User,每付费用户平均收益),也就是用户直接为内容买单。

随着全球移动互联网的用户红利殆尽,无论是Spotify还是QQ音乐、酷狗音乐、酷我音乐、网易云音乐,各家的月活规模基本稳定,在现行有限的广告变现模式和付费规模短期无法快速增长的背景下,提高ARPPU,也就是涨价,对于刺激营收的效果是最有效的。

这么简单的道理,平台自然也懂,也确实有过一些小范围的涨价试验。

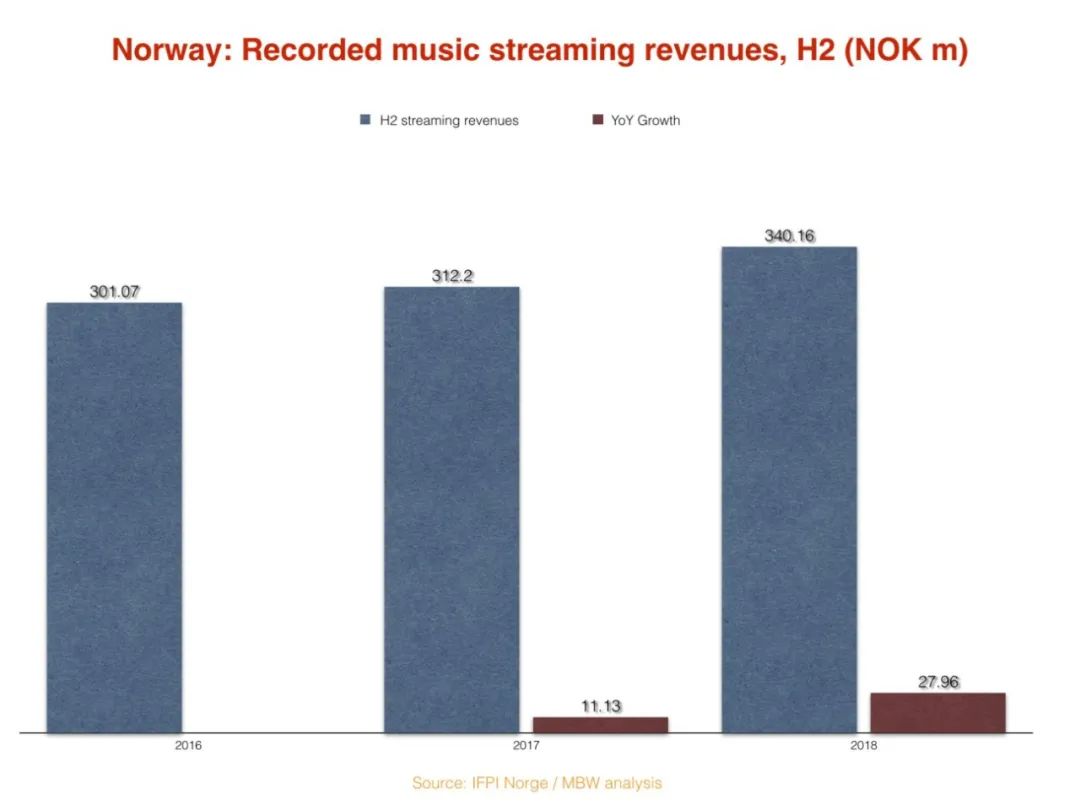

早在2017年7月,Spotify就在挪威开始测试涨价,提高了Premium、Family 和Student 等套餐的订阅价格,比如Premium订阅费用从之前的99挪威克朗/月上涨为109 挪威克朗/月,相当于 12.12 美元,涨幅10%。

事实证明,Spotify的涨价对挪威流媒体音乐市场的增长负面影响为零,这也为流媒体用户饱和正在成为行业增长障碍的市场带来了迫切的商业提振信号。

2021年4 月,在前两个季度的30 多个市场涨价后,Spotify在包括英国等多个欧洲地区和美国市场在内的12 个市场上调了三个订阅套餐(Duo、Family和 Student)的订阅价格。也就是说,在 2020 年第二季度末到 2021 年第二季度末的 12 个月内, Spotify 在超过 42 个市场中至少提高了一项计划价格。

而如前所述,Amazon Music和Apple Music在今年也先后提高了订阅费用的价格,且亚马逊的数据目前也显示并未对其用户增长造成伤害。

回到国内市场,其实也推出了类似涨价的订阅计划。比如今年2月,QQ音乐就推出了包含豪华绿钻、听书会员、全民 K 歌,以及会员曲库、数字专辑、线上演出等总计 50+ 项权益的“超级会员”,包月 40 元、包年 348 元,相比18元的豪华绿钻自然是贵不少,其实也可以看做是涨价的铺垫。

所以,其实涨价一直都在悄咪咪尝试,只是更多偏向随风潜入夜的形式。

音乐平台涨价的时机到了吗?

音乐流媒体要涨价,其实不只是内外交困,对于版权方来说甚至有点众望所归的意思。

首先,音乐平台版权成本高已经是业内公认的事,尤其是在付费率不足的情况下,除了TME处于盈利,全球音乐流媒体都是一片哀嚎,处于常年亏损的状态。

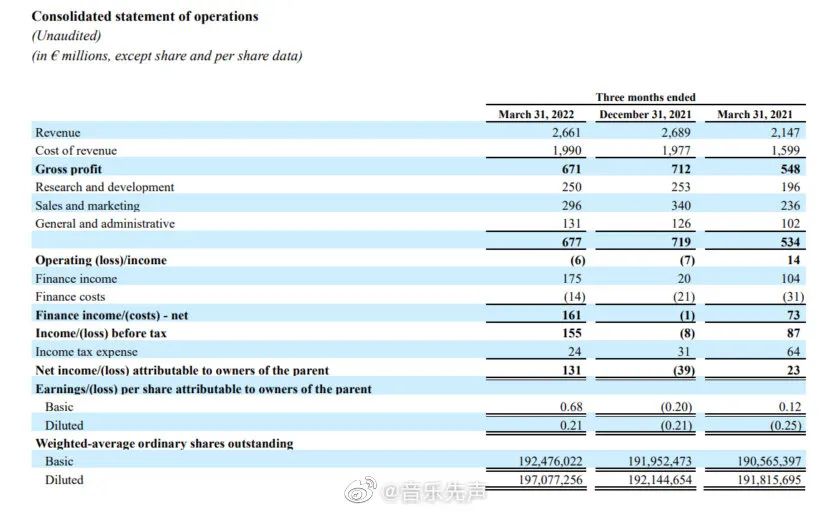

以行业模范Spotify为例。2022年第一季度财报显示。Spotify的收入为26.61亿欧元,其中付费订阅收入为23.79亿欧元,同比增长23%;广告支持收入为2.82亿欧元,同比增长31%。从用户数据看,全球总月活4.22亿,其中付费用户数量环比增长200万,增至1.82亿,付费率超过43%,位居全球第一。

但运营情况仍不如人意,Spotify今年一季度的运营亏损 600 万欧元,而上一季度的运营亏损为700万欧元。重要原因,就在于内容成本高企,比如Spotify的内容成本高达19.90亿欧元,在总营收的占比超过74.78%,这也让Spotify在十余年的绝大多数时间都是亏损状态。

另一方面,为了刺激用户增长,音乐平台也会通过促销、电信捆绑、打折的家庭/学生计划的方式拉新;考虑到汇率不同,当产品登陆新市场后,不可避免地会拉低订阅价格等。

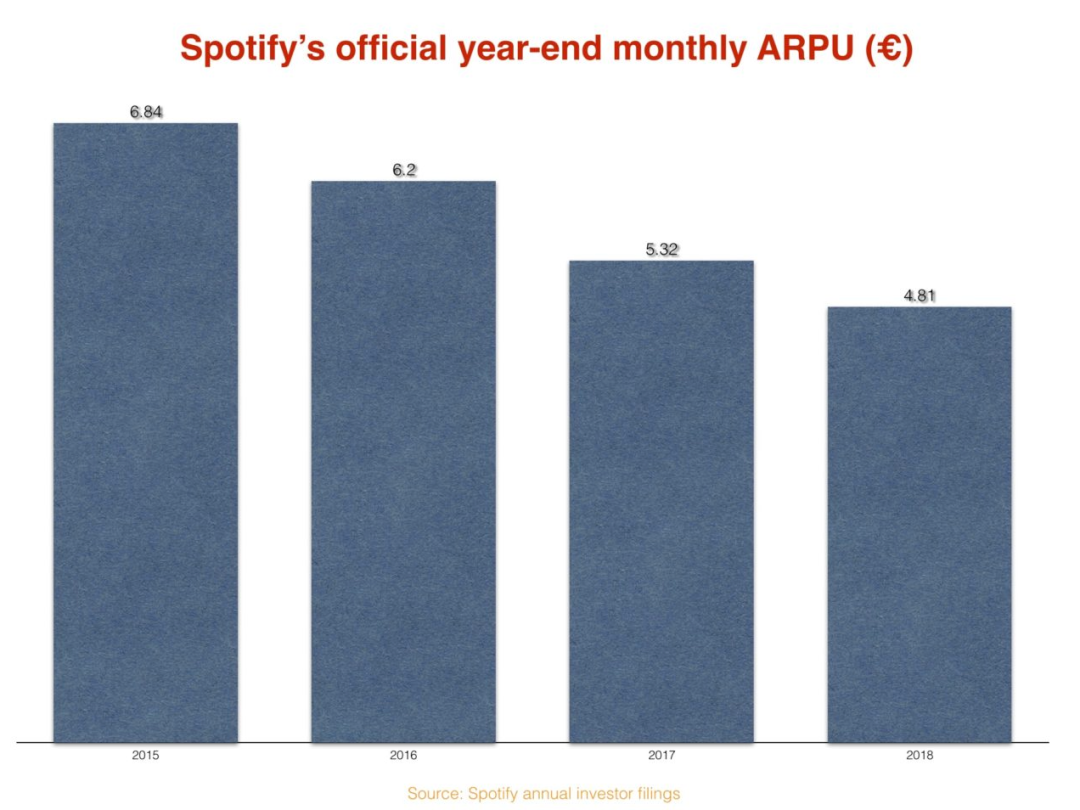

综合影响下,这也导致音乐平台的ARPU(每位用户平均收入)持续下降。数据显示,过去几年,Spotify 的ARPU持续下降,从2015年的 6.84欧元降至 2021 年的 4.29 欧元,跌了37.28%。

还有就是通货膨胀因素。自2011年推出以来,Spotify个人用户的订阅费用就是9.99美元/月。考虑到通货膨胀,Spotify如今同样价格的订阅费用实际上只值 8.09 美元,跌了将近1美元,跌幅达19.02%。反观Netflix在美国的标准会员费从2014年的7.99美元/月涨到了2021年15.49美元/月,涨幅高达近93.87%。

很明显,要想开源节流,除了寻求其他增长曲线,降本增效最有效、最直观的就是涨价。

在2020 年第四季度的分析师电话会议上,Spotify CEO Daniel Ek告诉投资者,Spotify保持增长“有三条腿”,“第一,改进我们的产品主张;第二,拓展新市场;第三,提高价格。”也就是说,价格上涨将成为Spotify未来增长战略的一部分。

而对于音乐流媒体的订阅费用是否应该上涨,版权方们似乎期待已久。

索尼音乐董事长Rob Stringer认为,在成熟市场,流媒体业务能够承受价格上涨;华纳音乐首席财务官Eric Levin则表示,“我们支持将价格作为流媒体经济表现的机会”。

作为环球音乐股东,Pershing Square 的合伙人 Ryan Israel告诉 其投资者:“音乐流媒体的独特之处之一,是我们认为它是你能找到的成本最低、价值高的娱乐形式。因此,音乐流媒体的每小时成本非常便宜,你向 Spotify、Apple Music或Amazon Music支付的总月度订阅费用相对于许多其他娱乐形式而言非常低。”

他还补充道:“鉴于更广泛的经济中的通货膨胀率正以高个位数的速度运行,我们认为音乐流媒体平台很可能在未来决定提高一些定价。”

去年巴黎上市的数字音乐公司Believe CEO Denis Ladegaillerie也表示,他完全相信Spotify 等公司会在正确的时间做出正确的决定,“我们与音乐流媒体平台的所有交易都基于收入分成,最大化其用户群的价值符合平台的利益。”

或许有人担心,涨价可能会赶走用户,但Spotify、Amazon Music、Netflix乃至爱奇艺、腾讯视频的现实经验都表明,只有有好的内容和服务,用户并不会流失。

Spotify首席财务官Paul Vogel 在去年第一季度财报电话会议上讨论了Spotify 在 30 多个市场的价格上涨的影响,“我们对迄今为止在提价方面取得的成就感到满意。当查看总增加和流失时,我们发现对其中任何一个指标的影响都非常小。”

换句话,Spotify并没有发现有用户订阅取消或新订阅用户增长放缓的情况,随着流媒体经济的成熟,这将是后续音乐平台涨价的底气。

如何看待音乐平台涨价?

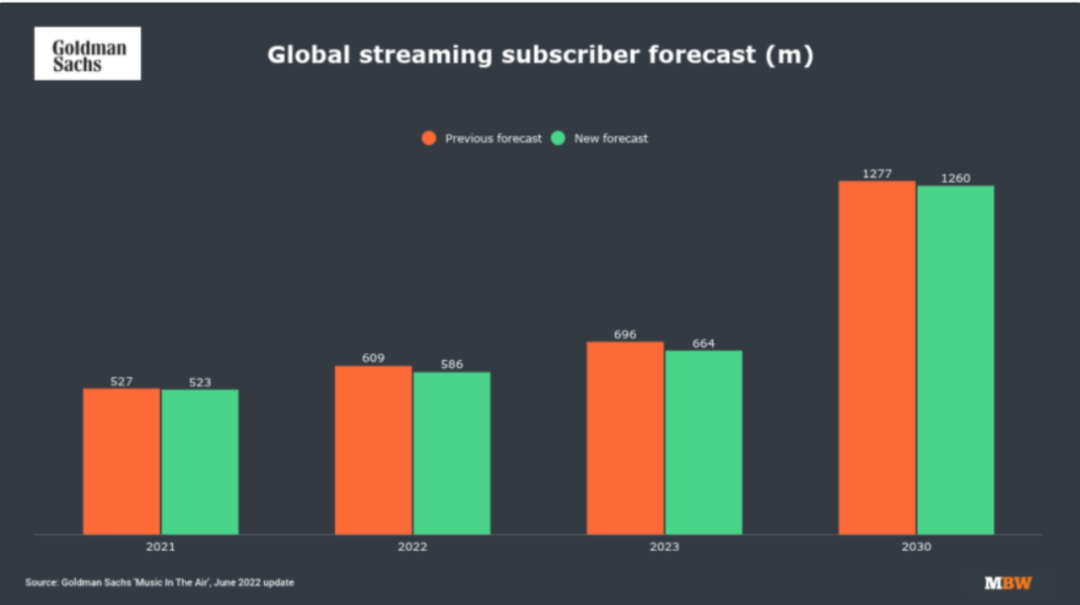

近期,高盛发布了最新的行业报告《Music In The Air》。报告中提到,预计到2030 年,流入录制音乐产业(唱片公司、发行商和艺术家)的年度全球贸易收入将增长到532 亿美元,相比此前预测的457亿美元增加了75 亿美元。

其中原因,在于高盛提高了关于音乐流媒体ARPU(每用户平均收入)预测。部分原因是 2021 年Spotify等公司的ARPU下降趋于稳定,部分原因是音乐流媒体平台未来价格可能上涨。

高盛此前认为,2030年,全球年度音乐用户 ARPU 将达到每年42.8美元,它现在已将这个数字提高到45.8 美元。每年 3 美元的增长听起来可能不算多,但别忘了,这个预测的基数是全球预计12.6 亿付费音乐用户。

Benchmark分析师 Mark Zgutowicz 询问Spotify CEO Daniel Ek,“为什么Spotify还不全面涨价?尤其是在你的发达市场,没有人会因为一两美元的涨幅而离开 Spotify 去寻求其他服务。”

Daniel Ek 回应说:“目前,Spotify 的性价比非常高,这也让我们有机会随着时间的推移,通过价格上涨提高ARPU。我们认为这种模式具有定价能力,而且Spotify带来的东西越多(播客、有声书、直播等),我们为用户带来的价值就越大,这当然应该意味着,我们有更多的机会提高价格。这绝对是我们战略的一部分。”

当然,最终决定平台价值的是内容体验,随着多元化的内容服务,除了推出不同的定价机制,还可以推出不同的付费内容。比如Spotify计划推出的菜单式购买,以及QQ音乐推出的超级会员、超级订阅,都是基于不同用户需求的会员服务。

考虑到通货膨胀、利率上升、能源价格宏观经济趋势,有可能或多或少会影响内容平台涨价的时机,但围绕不同市场的定价和定价机制进行迭代,或许是大势所趋。

那么,今年会轮到QQ音乐、网易云音乐们涨价?

评论