文|面包财经

财信证券近日向上交所递交招股书,主承销商为华创证券。作为湖南财信金控的下属证券公司,公司近半数营业部位于湖南省内。

截至2021年年末,财信证券的净资本规模为128.61亿元,在券商行业位于腰部。2021年公司的营收和归母净利润分别为28.06亿元和8.26亿元,与已上市券商相比居于尾部。

财信证券过半的营收来自传统的证券经纪业务和自营业务,业绩对证券市场景气程度较为敏感。公司的投行业务的主要收入来源为债券融资业务,较为依赖地方经济。

财信证券当前面临比较大的合规内控压力。截至目前,财信证券作为被告涉及多起诉讼,合计赔偿责任金额或超2亿元,如需承担赔偿责任,公司或将蒙受损失,公司的内控能力或需提升。

湖南区域券商,净资本及营收规模较小

财信证券的控股股东为财信投资,间接投资者为湖南省人民政府出资设立的财信金控。截至2021年年末,公司的净资本规模为128.61亿元,同比增加34.27亿元。根据证券业协会业绩排名,在当年105家券商中排名第43位,在当期41家上市券商中约排在35名。

截至2021年年末,财信证券共设立89家证券营业部,其中40家位于湖南省内。与其净资本规模相当的13家可比上市券商相较,公司证券营业部的数量较少,进而或将导致公司开拓市场和发展证券经纪业务的潜在动力较弱。

从业绩规模上看,在净资本规模介于100亿元至200亿元的13家上市券商中,财信证券的营收仅高于南京和财达证券,归母净利润仅高于财达、山西、国海和天风证券,总体规模较小。

从业绩同比增速来看,2021年,财信证券营收和归母净利润的同比增速分别超过三成和五成,与可比上市券商相比,相对较快。

传统经纪业务和自营业务扛大梁,对市场景气度更为敏感

观察财信证券的历史业绩发现,公司营收和归母净利润较为波动、随行就市,体现出“市场强则业绩高,市场弱则业绩低”的特征。

2016年至2018年,在交易市场处于颓势时,公司的归母净利润逐年下滑,而后净利润有所上升,截至2021年,公司的归母净利润为8.26亿元,尚未超过2015年的水平。

究其原因,财信证券主要依赖传统的证券经纪业务和自营业务,而上述两种业务的业绩表现对外部市场景气程度的敏感度较高。

2019年至2021年,财信证券的证券经纪业务收入占比持续超过三成。其中,2021年,公司代理买卖证券业务产生净收入6.61亿元,占当期营收超二成。但考虑到公司营业部数量并不具优势,且净佣金费率随着行业趋势不断下滑,该业务的成长性或较弱。

2021年,财信证券自营投资业务产生收入的占比超过三成,此前两年,该业务的收入占比也超过两成。2021年,该业务下的投资规模和投资收益分别为267.9亿元和9.48亿元,分别同比增加1.15倍和1.25倍,当年公司自营投资业务收益增长主要系投资规模增长,而收益率出现轻微下跌。

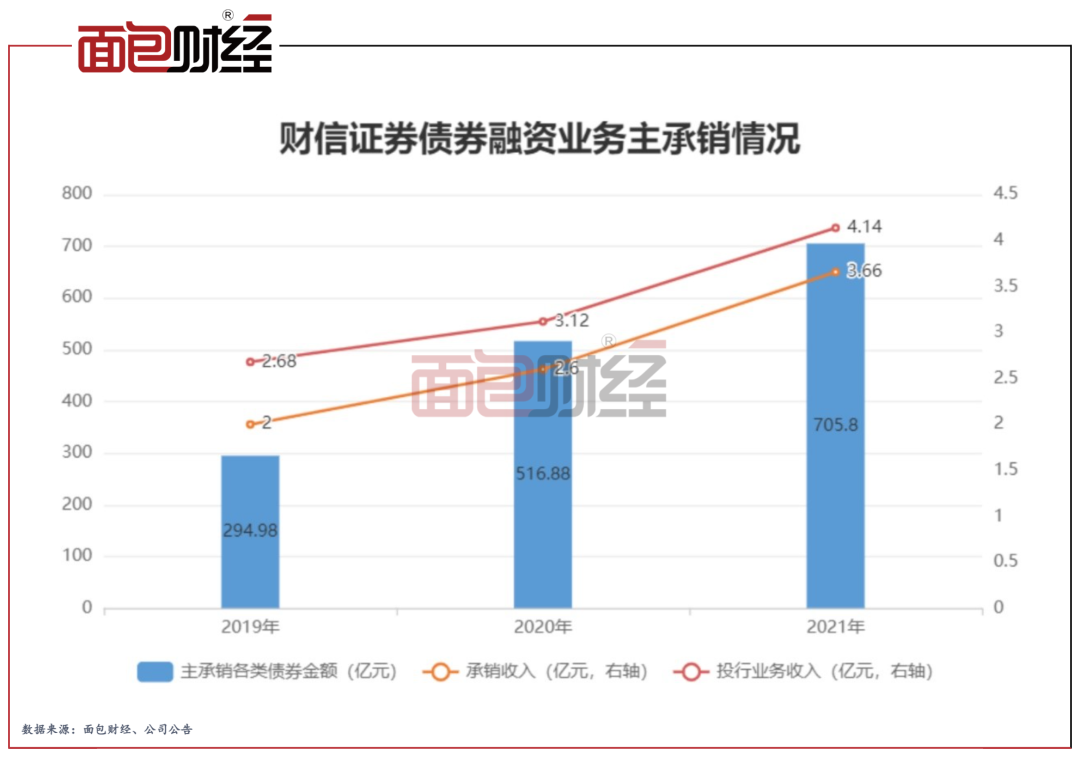

债券融资业务撑起投行业务

2019年至2021年,财信证券投行业务的收入占营收的比例持续超过一成,其中债券融资业务是公司投行业务最主要的收入来源。

一定程度上,财信证券的债权融资业务较为依赖湖南省当地经济。例如,2021年,公司参团分销地方政府债106.39亿元,占当期公司参与的分销债券总规模超九成。

重大未决诉讼较多:涉及金额或超2亿元

除业绩表现外,财信证券或还需关注其内控管理。截至最新,公司作为被告,合计涉及6起1000万元以上的重大未决诉讼。

上述6起重大未决诉讼的赔偿责任金额或超过2亿元,且截至目前,财信证券尚有下属全资子公司的股权和3亿元资金被冻结,如届时公司需承担一定赔偿责任,公司或将蒙受较大损失。

此外,公司作为原告还身涉质押式证券回购纠纷案、融资融券交易纠纷案和担保物权纠纷各一起。3起诉讼的标的金额合计或超过8000万元,如公司未能如期足额收到应收的赔偿金,或将面临一定损失。

评论