文丨张涛(中国建设银行金融市场部。仅代表个人观点。)

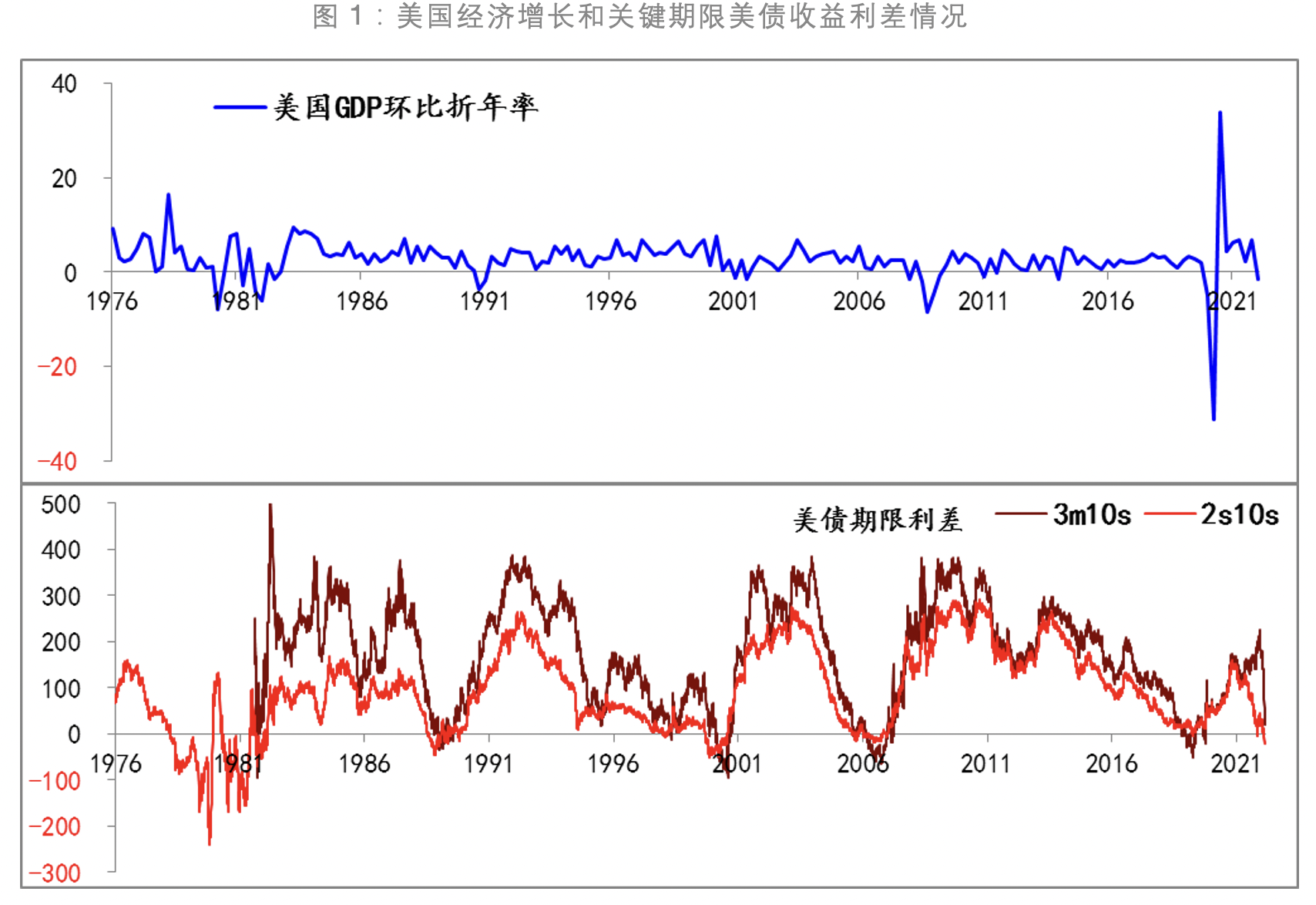

在昨晚结束的议息会议上,美联储将其政策利率上调75个基点至【2.25%,2.50%】,并重申了其对抗通胀的坚定决心。美联储持续的“鹰派”行为无疑会加重市场对经济面临衰退的担忧,若美国经济继一季度负增长之后,二季度继续处于负增长(本周四会公布二季度GDP初值,一季度终值为-1.6%),加之关键期限美债收益率多数都已倒挂,暗示美国经济正在步入衰退状态。

虽然美国国家经济研究局对于经济衰退的确认需要综合考虑工业生产、非农就业、居民收入、企业盈利和家庭消费等多项经济指标,但过去几十年的经验数据显示,每当美国经济经历至少连续两个季度负增长,基本都会被确认为衰退期,另外,关键期限美债收益率出现倒挂也被视为经济进入衰退的前兆指标,目前这两个条经验规律都已具备了,这也是部分市场观点认为美联储最终会在经济下行压力下重返宽松的主要逻辑所在。

实际上,伴随对经济衰退担忧的加重,市场已经开始对潜在的衰退进行定价。例如,自6月议息会议美联储将加息幅度提升至75个基点以来,除了1年以内的短期美债收益率进一步提升至之外,1年期以上的各期限美债收益率均出现了明显的回落,回落幅度在40-70个基点左右,5年美债收益率隐含的通胀预期已回落至2.6%附近(之前峰值为3.6%),而美联储主席鲍威尔在6月会议上格外强调的联储的通胀预期关注指标——密西根大学5年通胀预期,也由6月份3.1%回落至2.8%。

但是已经呈现出来的经济下行征兆和通胀预期的改善尚不能扭转美联储正在执行的 “鹰派”政策路径。

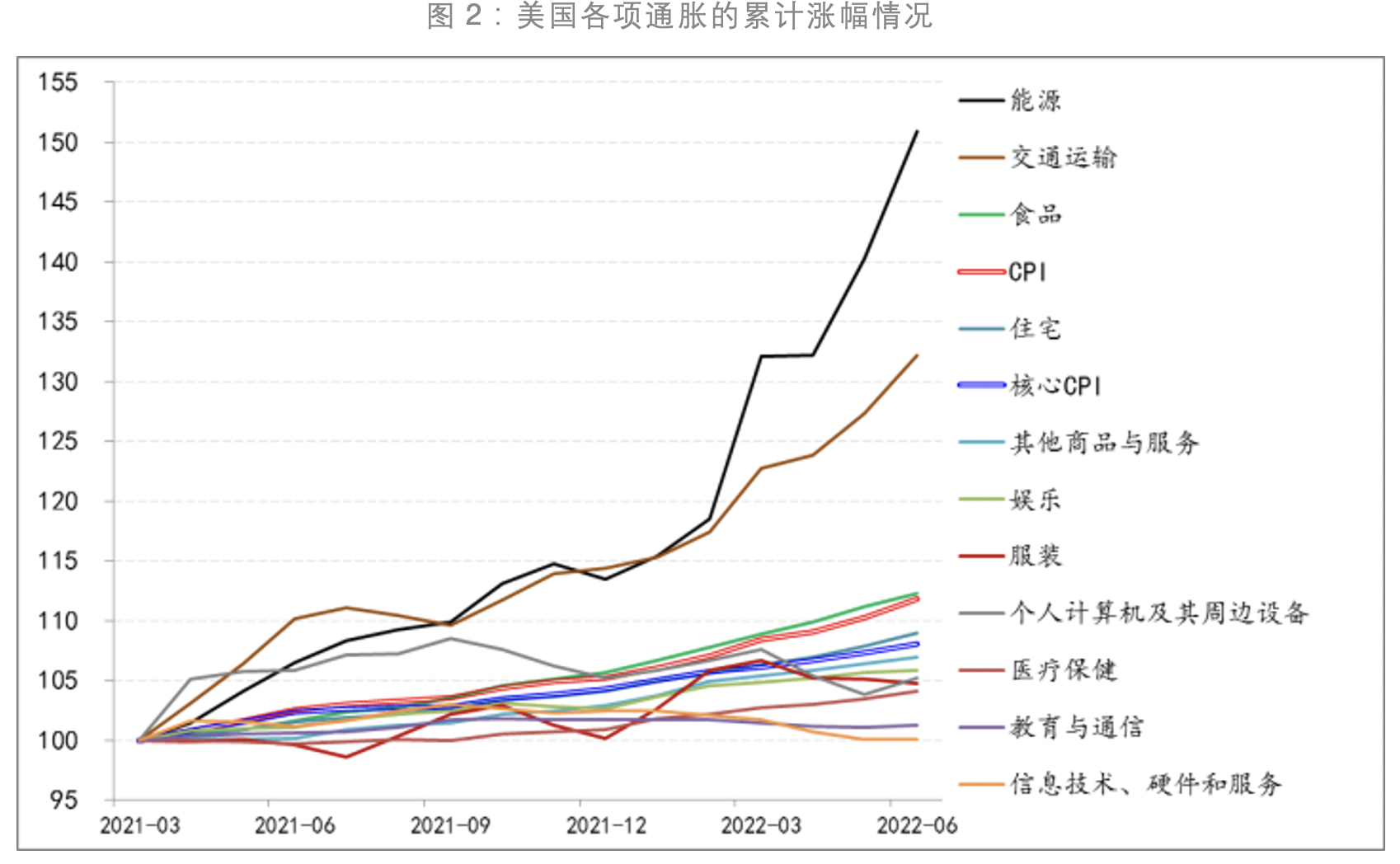

首先,经过1年多的发酵,美国通胀已经呈现出广泛化趋势,除了能源、交通和食品大幅上涨之外,其他的消费品和服务价格也都呈现出普涨态势。

其次,目前美国通胀的环比涨幅已经连续18个月超过0.17%-0.21%(此为通胀年涨幅2%-2.5%对应的月环比涨幅),即美国实际通胀距离回归至美联储2%左右的目标还有相当大的距离,在2023年之前是无法完成的。

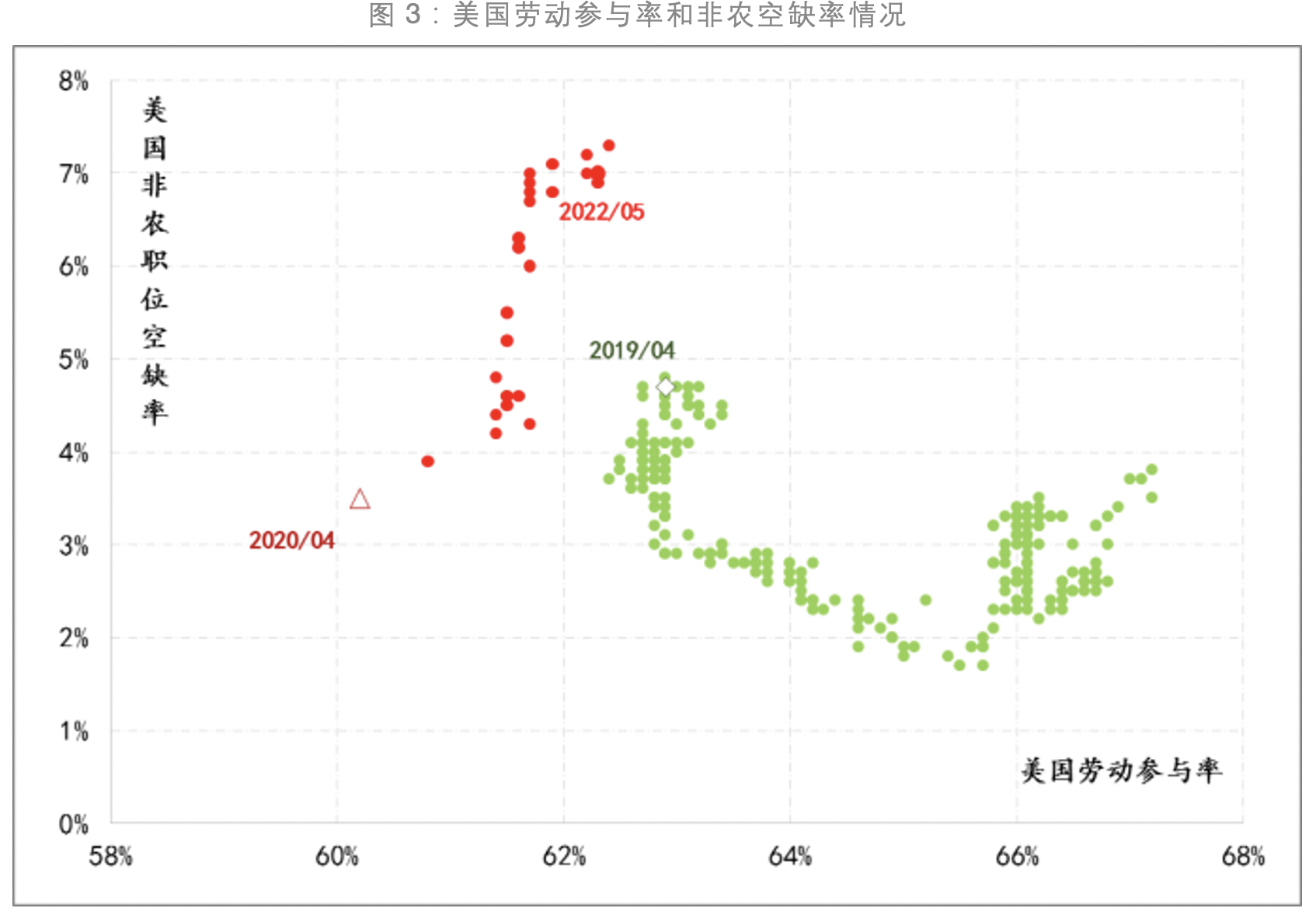

第三,美国就业市场的结构性变化,令目前供需失衡的修复会很漫长。截至5月末,美国非农岗位空缺率仍高达6.9%,虽较3月份的7.3%有所回落,但鉴于美国劳动参与率依然仅为62.2%,较疫情前降低了1个百分点,加之一部分婴儿潮选择提前退休,因此整体而言就业市场还不会给美联储造成麻烦。

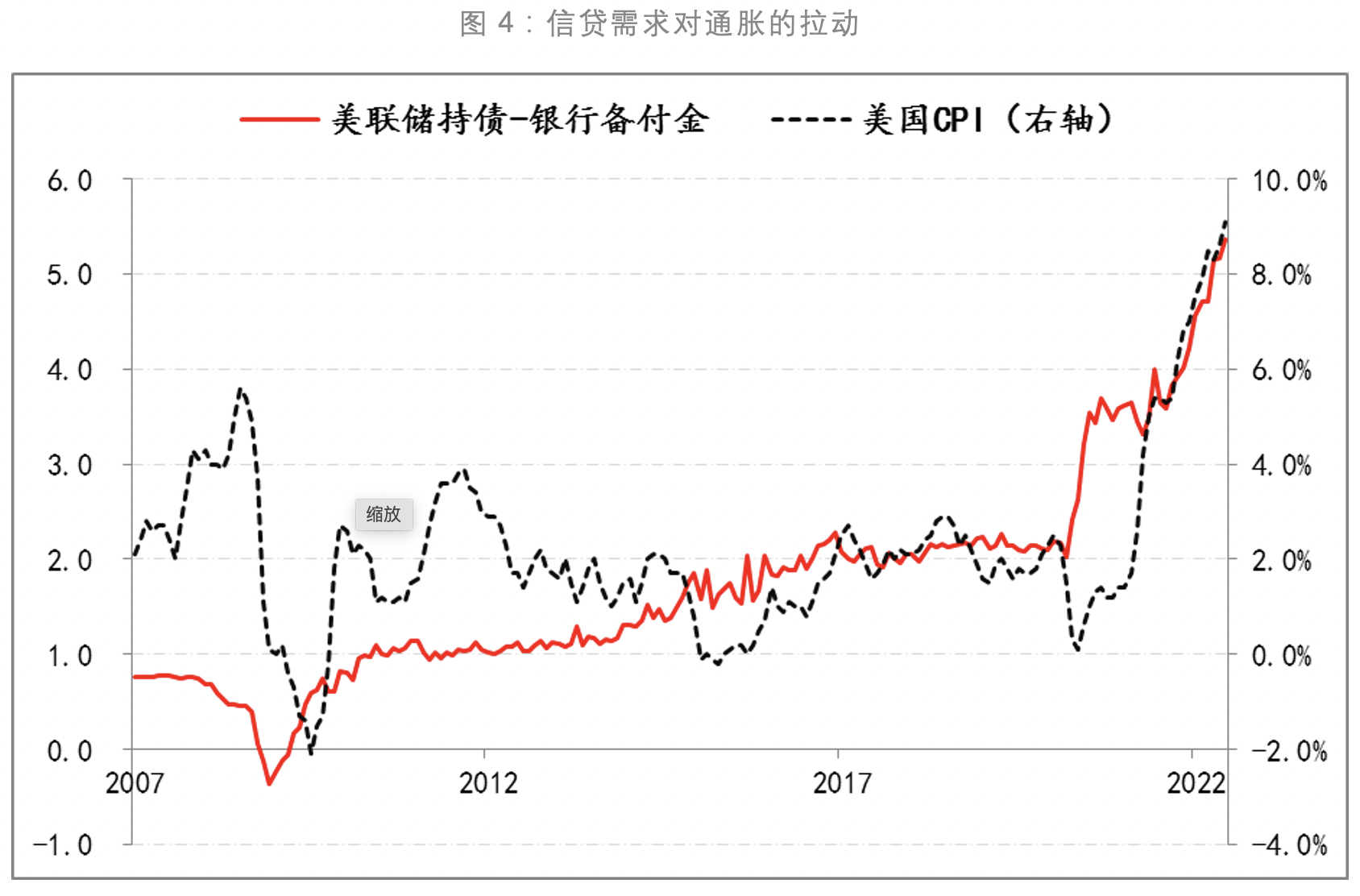

第四,为了对冲疫情冲击,美联储启动了无限量化宽松,同期还实施了多轮财政纾困,相应商业银行信贷的疫后恢复很快,此与应对金融危机实施的量化宽松效果截然不同。金融危机时,美联储实施了多轮购债量化宽松,但并没有带来商业银行信贷的增加,商业银行的可用资金很多又都存回美联储,体现为商业银行在美联储资产负债表上的备付金很多。但是这一次,商业银行信贷恢复得很快,相应美联储购债释放的流动性与商业银行备付金间的差距不断扩大,目前已升至5.4万亿美元,远高于金融危机量化宽松时的2万亿规模,而客观地讲,快速上升的信贷需求势必会持续增加通胀压力。

第五,与启动加息周期同为政策收紧的,还有缩减购债计划(QE),美联储已在5月会议上发布了《缩减资产负债表规模计划》,即6月至8月,美联储每个月将缩减300亿美元国债与175亿美元MBS,9月份以后缩减规模翻一倍,即600亿美元国债和350亿美元MBS。但是截至7月20日,美联储持有的国债余额仅较6月初的57707.79亿美元降至57330.27亿美元,净减少了377.52亿美元,但持有的MBS余额则由6月初27074.46亿美元升至27262.61亿美元,不降反升,净增加了188.15亿美元。一个半月来美联储实际QE的规模还不及190亿美元,远低于计划目标,反映出美联储在加速加息的同时,实际上已经放缓了缩表操作,即目前美联储对抗通胀还没有拿出原计划的全部力量。

综上,虽然美联储已经开始关注经济的放缓,例如其在本次会议公告中提及“最近支出和生产指标已经走软”,鲍威尔在会后也暗示可能会放缓连续两次实施75BPS的加息幅度,表示是否继续再次大幅加息将取决于数据,强调了美联储要保持灵活,但鉴于美国实际通胀距离美联储目标还距离很远,因此即便是美国经济面临轻微的衰退,也还不能逆转美联储目前行进的“鹰路”。

(文章仅代表作者观点。原文首发于腾讯原子智库。作者授权界面新闻转载。责编邮箱:yanguihua@jiemian.com。)

评论