文|砺石财经 李平

前不久,国内免税巨头中国中免向港交所提交上市申请,开启再度资本化进程。

资料显示,2021年年初,中国中免曾首次向港交所提交上市申请,并于当年11月22日通过港交所上市聆讯。但受新冠疫情等因素影响,公司决定暂缓H股发行上市,后续安排将视市场情况确定。

本次赴港上市,中国中免募资金额或将达到780亿港币,上市所募资金将用于拓展海外渠道、巩固内地渠道、促进产业链延伸、提升效率等。按照这一金额计算,中国中免将成为港股史上第二大、今年第一大IPO。

从全球范围看,新冠疫情导致跨境游萎靡,全球免税集团业绩大幅承压,唯独中国中免业绩取得了逆势大涨。财务数据显示,2019年-2021年,中国中免实现营业收入分别为480.13亿元、525.98亿元和676.76亿元,净利润分别为54.71亿元、71.09亿元和124.41亿元,营收复合年增长率为18.7%,净利润复合年增长率为50.8%。

据弗若斯特沙利文报告数据,按照销售收入计算,2021年中国中免全球旅游零售行业市场份额达到24.6%,位居全球第一位。

不过,已经成为全球最大的免税零售商,中国中免所面临的竞争和业绩压力也在与日俱增。疫情的反复、竞争的加剧、牌照的放开仍是中国中免难以回避的近虑与远忧。纵然如愿登陆港交所,中国中免在业内“一家独大”的局面恐怕也很难维持太久。

1、逆势成长的“免税茅”

中国中免最早成立于1984年,前身为中国国旅,主营业务分为旅行社业务和免税业务两部分。2019年,中国国旅将国旅总社100%股权转让给中国旅游集团,将主业聚焦于免税主业。2020年6月,中国国旅正式更名为中国中免。

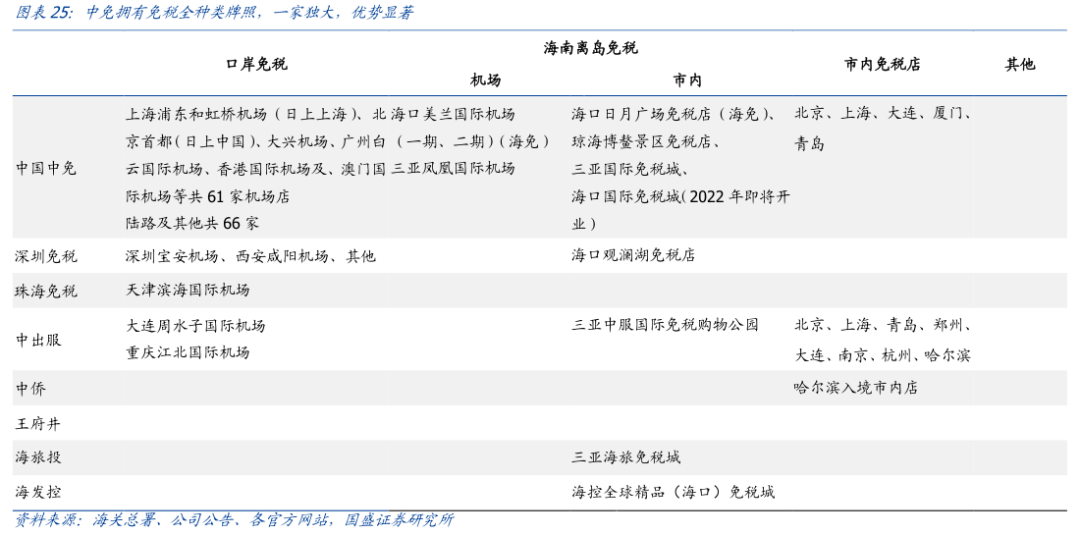

从渠道类型来看,中国中免主要分为口岸免税店(含机场、陆路边境等)、离岛免税店、市内免税店三部分。其中,口岸免税店包括上海浦东和虹桥机场(日上上海)、北京首都机场(日上中国)等61家机场店,离岛免税店主要包括三亚国际免税城、海口国际免税城,市内免税店涵盖北京、上海、大连等五个城市。

尽管拥有着极为稀缺的牌照资源,中国中免发展历程却并非一帆风顺,早期主要经营沈阳机场、广州机场等机场为主,北京机场、上海机场等核心航运枢纽免税经营权均不由其经营。直到2017年,中国中免通过并购,先后收购了日上中国(首都机场免税)和日上上海(浦东机场、虹桥机场免税)51%股权。至此,中国中免几乎把全国重要的机场关口尽收囊中。

通过下图可以看出,北京、上海两大枢纽机场业务的并表使得中国中免业绩自2017年开始大幅增长。

此外,离岛免税店也是助力中国中免业绩大幅增长的关键。新冠疫情的突发,对严重依赖口岸免税业务的中国中免业绩造成了明显的冲击。2020年一季度,中国中免经营业绩出现了罕见的亏损(净亏损金额为-2186.45元)。受业绩下滑影响,中国中免股价一度由2020年年初的91.12元跌至63.28元,总市值由1800亿元跌至1200亿元附近。

因祸得福的是,新冠疫情的突发又让中国中免意外收获了一大政策利好。面对口岸免税的下滑,我国决定加大对离岛免税行业的发展,2020年6月,海南离岛免税政策放宽,根据《海南自由贸易港建设总体方案》新政,每人每年购物额度从3万提升至10万,且取消了次数限制。另外,对注册在海南自由贸易港并实质运营的鼓励性产业企业,将按照15%征收企业所得税。

离岛限制的放开给海南免税市场带来了空前的繁荣。数据显示,新政实施49天后,海南离岛免税销售额就已经超过了50亿,同比大涨250%。2019年-2021年,中国离岛免税店销售额复合增长率达到83%。

中国中免已经在海南市场布局多年。早在2001年,中国中免就在三亚开设中国第一家离岛店;此后,中国中免于2014年又在三亚开设中国第一个旅游零售综合体——三亚国际免税城,这也是全球单体销售面积最大的旅游零售综合体,拥有超过7万平方米的零售面积。

2018年,中国中免控股股东国旅集团就设立了海南总部,并与海南省政府换股收购海免51%股权。2020年5月,上市公司层面正式收购海免51%的股权。截至目前,中国中免在海南拥有5家离岛免税店,垄断了海南90%以上的免税品市场。因此,中国中免成为海南离岛免税政策的最大受益人。

最终,离岛免税业务的快速增长扭转了中国中免的业绩颓势。2020年三季度开始,中国中免净利润开始止跌回升,2020年全年净利润增幅达到32.56%,成为全球免税行业唯一逆势增长的企业。

二级市场上,中国中免经历短暂的下跌后重回升势。2021年2月,中国中免最高股价曾达到401.28元的高位,总市值一度突破7500亿元大关,成为二级市场众所周知的“免税茅”。

2、近乎垄断的牌照生意

除了较好的业绩表现之下,中国中免独特的商业模式也是其持续受到资金追捧的一个重要原因。不同于普通的零售逻辑,免税品业务本质上是一门牌照生意。

顾名思义,免税品就是免征进口海关税、进口环节消费税、增值税等税收。简单理解,专柜里的商品需要征税(消费税、增值税),而免税店里的产品是免税,价格自然要便宜些。尤其是进口的奢侈品(进口税较高),会比非免税店便宜很多。

从起源上看,现代免税行业最早诞生于1947年的爱尔兰香农(Shannon)机场。在二战期间,爱尔兰香农机场成为了欧洲和美国之间航班的中转站。为了吸引过境旅客在本国消费,爱尔兰政府通过了《机场免征关税法》,香农机场也由此成为全球第一个提供免税商品零售服务的出入境口岸。

从理论上看,境外人员在本国逗留时期并未享受到本国对应的福利。因此,增值税、消费税等消费行为相关的税赋应该给予退还,所以采取在离境区域设立免税店的形式提供返还。对于出境人员而言,免税店的意义在于通过在本国“免税”的方式代替在海外的“退税”,进而让消费留在国内。

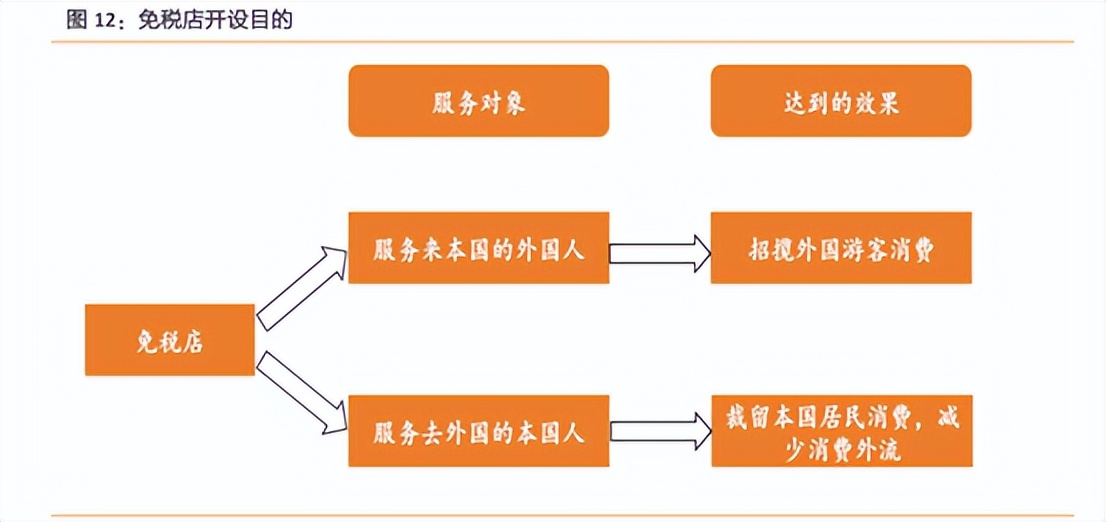

因此,从服务人群上看,免税店主要服务来本国的外国人和服务去外国的本国人,前者达到招揽外国游客消费的效果,后者达到截留本国居民消费、减少消费外流的效果。

免税店本质上是国家将税收让利于消费者,目的是以此拉动消费,因此享有政策优势的企业将获得巨大的客流量支持,但也只能是特定企业才可以获得这一特许经营权。

根据我国规定,免税业务主要采用特许经营模式,需要政府批准。截至目前,全国只有8家免税企业获得政府批准,分别为中国中免(包括日上免税行、海免)、深免、珠免、中出服、中侨、王府井、海旅投和海发控。

从渠道上看,国内免税店主要包括口岸免税店、离岛免税店、市内免税店三大类。截至目前,中国中免是唯一拥有免税店全部牌照的公司,2021年市场份额达到86.0%,处于绝对的领导地位。

据弗若斯特沙利文报告数据,按照销售收入计算,中国中免全球排名在过去10年不断提升,从2010年排名的第19名提升到2015年的第12名,并于2019年进一步升至第四,2020年及2021年位列全球第一。2021年,中国中免全球旅游零售行业市场份额达到24.6%。

不过,随着基数的增长以及资本并购的结束,中国中免所面临的业绩压力也在与日俱增。从本质上看,中国中免行业地位的取得来自于其垄断性的牌照资源。但随着免税牌照的逐步放开,持牌经营已不再是行业主要的壁垒,中国中免一家独大的行业地位正在遭到新老玩家的挑战。

3、免税帝国的远虑近忧

通过前文介绍不难发现,日上免税行、海免等资产的注入一直是中国中免过去几年业绩保持高速增长的一个关键因素。但自2021年下半年开始,中国中免已经不再享受并表所带来的业绩贡献,业绩增速不断放缓。2020年四季度,由于基数的增加以及疫情的影响,中国中免净利润同比再次下滑,同比下滑幅度高达61%。

最新一季报显示,2022年1-3月,中国中免实现营业收入167.82亿元,同比下降7.45%;实现净利润25.63亿元,同比下降9.99%。

对于业绩的下滑,中国中免在财报中表示,3月以来,受国内疫情多点散发和局部暴发的不利影响,公司经营受到较大冲击。另外,中国中免还在招股书中表示,公司自新冠疫情以来暂时关闭的门店中,仅有26%的门店恢复了正常运营,有11%的门店以减少容量恢复了运营,并且63%的门店依然处于暂时关门状态。

事实上,中国中免之所以能够取得全球第一的市场份额,很大程度上得益于中国政府在当年防疫策略的成功。数据显示,2020年,全球免税市场大幅下滑61%,其中亚洲地区下滑幅度为40%,中国免税行业下滑幅度为34%。不难看出,正是中国所受新冠疫情冲击相对较低,中国中免才提升了其在全球市场的份额占比。

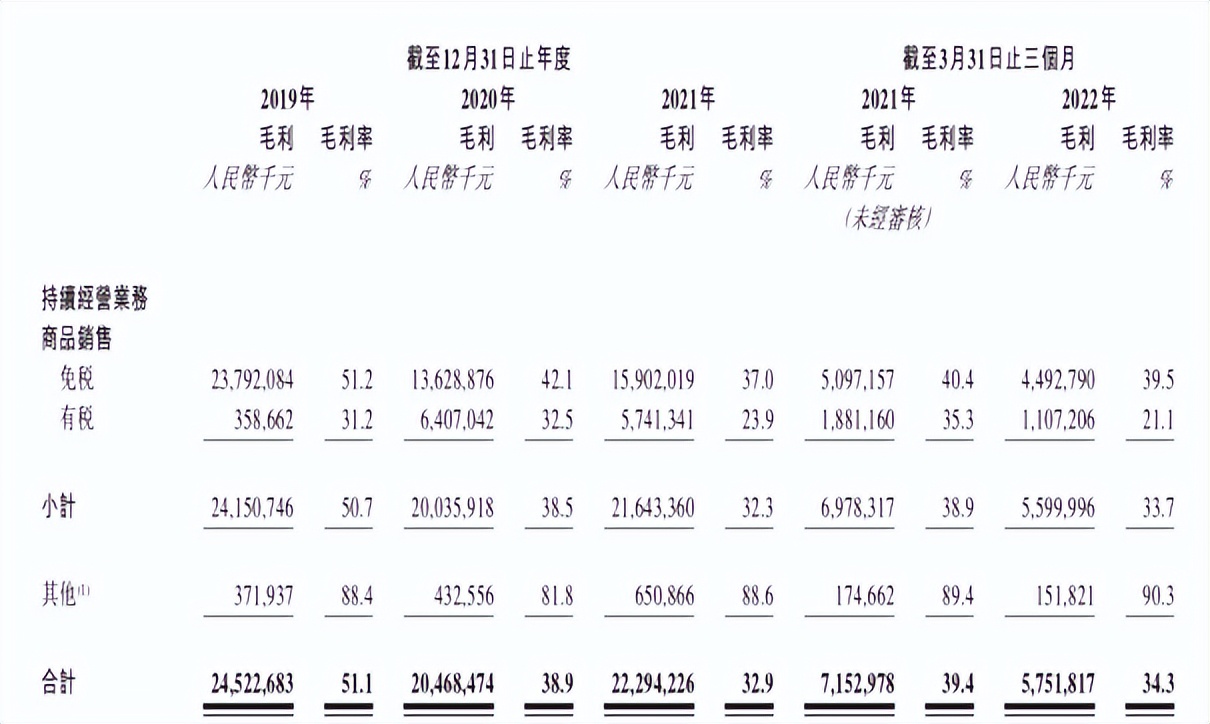

另外,毛利率的下滑也是中免业绩表现不及预期的一个主要原因。数据显示,2019年-2021年,中国中免综合毛利率分别为51.1%、38.9%及32.9%,下滑趋势明显。这其中,既与其收入结构变化有关,也与免税行业的竞争加剧有关。

从产品类别上看,中国中免所售商品共分为免税商品和有税商品两种。有税商品是指中免通过日上直邮补购、CDF会员购海南及CDF会员购等线上平台所销售的有税商品,通常会以折扣形式销售。相比免税商品,有税商品毛利率要明显偏低。

数据显示,2019年-2021年,中国中免免税商品毛利率分别为51.2%、42.1%和37%,有税商品毛利率分别为31.2%、32.5%和23.9%,有税商品与免税商品毛利率差距在10个点以上。

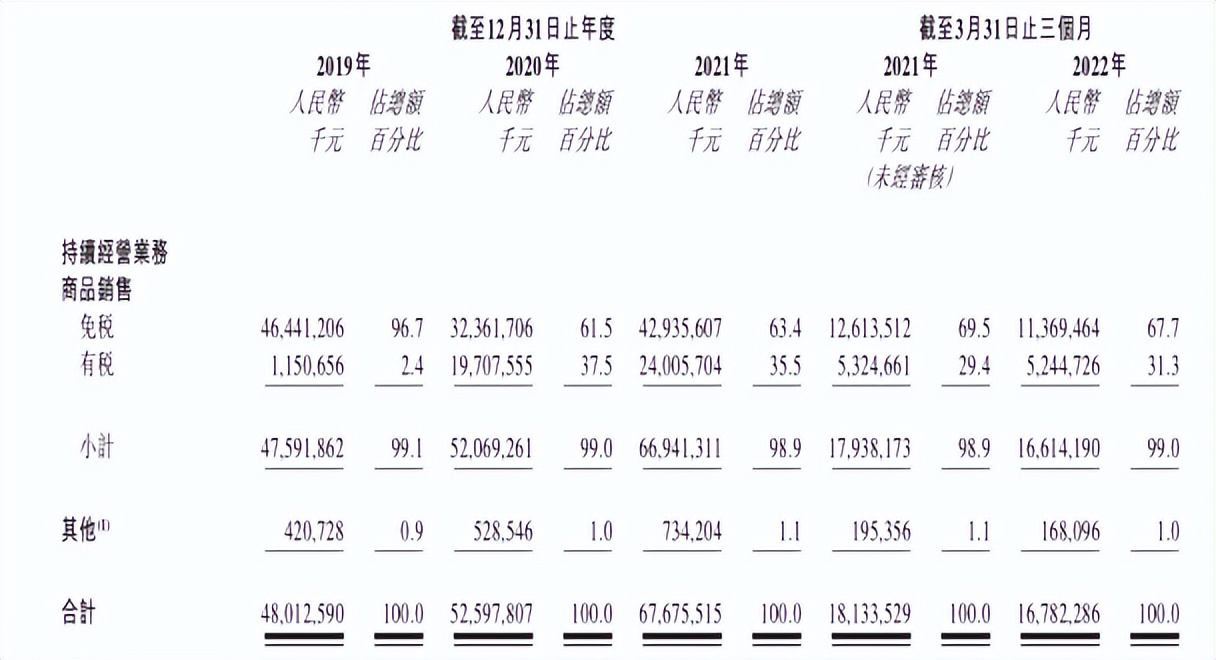

通过下图可以看,2019年,中国中免绝大部分收入来自于免税商品(96.7%),有税商品占比仅为2.4%。2020年-2021年,中国中免有税商品分别为37.5%、35.5%,有税商品占比快速提升。因此,低毛利率有税商品占比的提升成为中国中免毛利率下滑的一个主要原因。

此外,中免免税商品毛利率过去三年呈现出明显的逐年下滑趋势,这也是公司综合毛利率不断下滑的又一重要原因。对此,中国中免在招股书中表示,为应对新冠疫情反弹所导致的客流量减少,公司加大了商品的折扣及促销力度。

除了客流量下滑之外,行业竞争的加剧应该也是中国中免加大促销力度的一个重要因素。此前,我国免税行业主要被中免集团、珠免集团、深免集团、中侨免税和日上免税等5家集团所把控。但随着牌照的不断放开,王府井、海旅投和海发控等企业先后取得免税牌照,持牌企业达到8家。

另外,直播电商等新型消费模式的出现,对整个免税行业也带来了一定的冲击。疫情发生以来,快手推出跨境电商业务,抖音则上线全球优选进口超市业务,跨境电商直播的竞争压力也是中国中免不断加大商品折扣力度的一个原因。

二级市场上,投资者对于“免税茅”的信仰也在发生动摇。自去年2月创下401元的历史最高价之后,中国中免股价开始掉头向下,今年4月初更是跌至153元/股左右,市值跌至3000亿元附近,总市值蒸发4500亿元。

从某种意义上说,中国中免本次赴港融资,就是为了保住其全球第一的宝座。短期来看,中国中免在业内的龙头地位很难被撼动,但随着中出服、海旅投免税等新老竞争对手的发力,中国中免在业内“一家独大”的局面必将遭遇挑战。或者说,中国中免依靠特许经营权(牌照)所建立的护城河正在变窄,免税帝国已经出现裂痕。

评论