文|公司研究室 淮上月

水井坊(600779.SH)算不上一线白酒,但每年的半年报通常都是圈里第一家出炉。不过,7月26日晚披露的这份半年报,没能给市场带来惊喜,相反,坐实了疫情对白酒行业上半年营收的扰动。

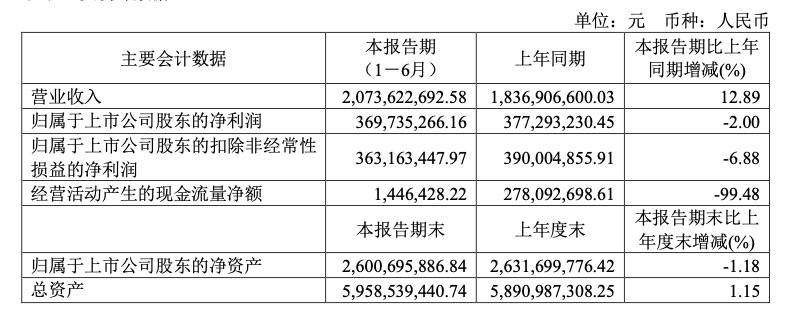

财报显示,2022年上半年,水井坊实现营收20.74亿元、同比增长12.89%,实现净利润3.7亿元,同比下滑2%。业内人士称,公司上半年营收和业绩略低于预期,但二季度盈利711万元,比去年同期亏损4000多万要好很多。

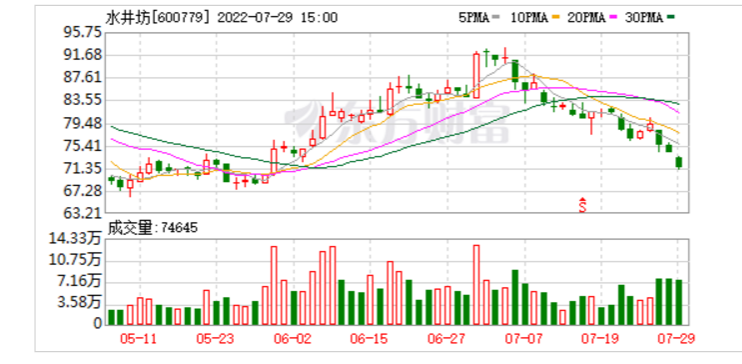

不过,投资者似乎对这些局部改善并不买账,相反,他们从白酒行业首份半年报,看到了行业面临的严峻挑战。财报公布后,水井坊股价连续3天下跌,跌幅高达9.87%。整个白酒板块也同步下跌,2021年水井坊半年报出台带崩整个板块的一幕,不幸再次上演。

01 标本式总结:消费场景萎缩,渠道动销困难,现金流紧张

一位业内人士曾对公司研究室坦言,由于种种原因,国内白酒上市公司财报中,水井坊的数据相对而言更“真实”,调节的成分较少,其每年首发的中报,在圈内有着行业标本意义,因此,每次发布后都会引起各方高度关注。

公司研究室浏览了多家媒体报道,也阅读了多家券商的研报,以及一些业内专家的评述,发现一个很有意思的现象:同样一份财报,各方的解读千差万别,甚至截然相反,空头看到疫情冲击的不利影响,多头看到下半年旺季反弹希望。

这种现象,有点类似世人对莎士比亚戏剧的解读,一千个人眼里有一千个不同的哈姆雷特。不过,与人们对艺术的欣赏不同,资本市场对上市公司财报的不同解读,背后却牵连着复杂的利益格局,甚至带来截然不同的投资操作。

虽然观点各异,但公司研究室发现,大家几乎不约而同地聚焦水井坊中报里这样一段话:“报告期内,我国经济持续面对需求收缩、供给冲击、预期转弱三重压力,同时受国内疫情反弹等超预期因素冲击,白酒消费场景萎缩。白酒行业在经历多年的高速发展后,产业发展积累的矛盾也在进一步显现。在下半年,行业预计将持续面对疫情与经济放缓所造成的挑战,渠道动销困难,社会库存增加,现金流紧张。但公司对行业中长期发展依然审慎乐观,消费升级将持续影响行业中长期发展,消费者更为重视品牌、品质和服务,把握住以上趋势的传统白酒企业将在未来行业竞争中占据先机。”

这段话,对白酒行业现状的总结非常到位。其中,上半年“白酒消费场景萎缩”;下半年行业面临“渠道动销困难,社会库存增加,现金流紧张”。这些描述更是直击行业痛点,触动了圈内外敏感神经。事实上,各方的报道与解读,多数都是围绕上述几点展开。

02 媒体报道偏空:营收“失速”,净利润下跌,库存双位数大增

浏览各家媒体的报道,对水井坊这份财报的看法总体偏空。有意思的是,多家媒体主要聚焦上述总结中的黑体字内容,引述的也多是证实相关负面现象的财务数据,至于公司对于行业中长期发展的审慎乐观,几乎被他们自动忽略。

这一点,从各家报道的大标题里即可见一斑。

“白酒上市公司首份半年报:水井坊净利润下跌 库存双位数大增”。这个标题来自南方一家都市报。报道称,透过水井坊半年报注意到,该公司存货相比2021年末已进一步升至23.21亿元,其中库存商品即成品酒为2.53亿元同比去年同期增加13.96%。不过,查阅水井坊财报注意到,从去年上半年开始,水井坊的库存商品价值就已突破2亿元,去年底一度达到2.86亿元左右,这也意味着水井坊从去年开始产品推广可能出现困难。

北方一家财经媒体,相关报道的大标题更直白:“白酒首份半年报凸显渠道动销难!销售费用高企拖累利润 水井坊预计下半年行业现金流紧张”。

另一家以财经报道知名的媒体,大标题简洁有力:水井坊“失速”。

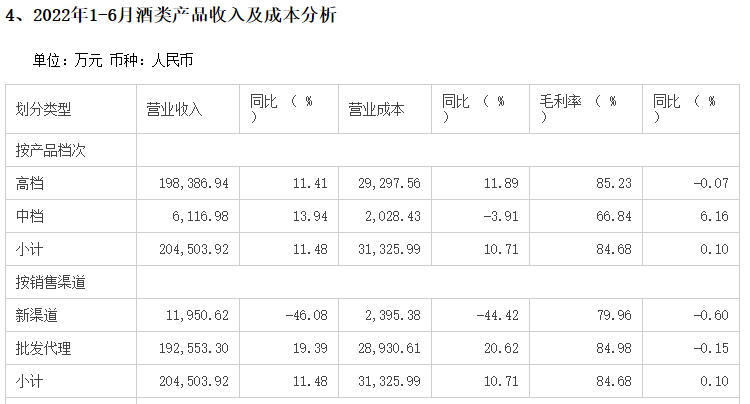

文中写道:“水井坊(600779.SH)的半年报通常都是白酒上市公司里第一家出炉。但其今年上半年的业绩增速却不像它披露财报那么有速度——和同处次高端价位的舍得酒业(600702.SH)、酒鬼酒(000799.SZ)两家上市公司相比,水井坊跑慢了。其实,水井坊已经刷新了自己的记录:7月26日公布的半年报显示,该公司上半年实现营收20亿元,同比增长近13%。这是水井坊上市以来第一次半年突破20亿元营收。然而,和2021年上半年营收翻倍、净利润翻了近三倍的超高速增长相比,水井坊2022年半年度占营收比重高达97%的高档酒同比增速降至11%。”

当然,媒体中也有一些偏多的报道,但从百度搜索数据看,与看空的报道相比明显偏少。

03 券商研报唱多:持续耕耘高端圈层,至暗时刻已过,全年目标可期

与财经媒体报道偏空不同,对水井坊这份中报,目前可见的券商研报则基本上都是唱多。有的即使陈述了水井坊上半年一些不利的财务数据,但落脚点都是看好公司下半年旺季营收增长,对公司中长期前景更是充满期待。

德邦证券称,疫情扰动暂使收入承压,吨价提升明显。22Q2 营收同比增长 10.4%,其中高档酒 营收 6.2 亿元,同比增长 9.8%,中档酒营收 0.2 亿元,同比下滑 27.5%。营收增长主要由价增贡献,22Q2 酒类总销量同比下滑 4.9%,吨价同比提升13.6%,预计销量减少主要是由于疫情原因,井台升级提升出厂价以及中档酒减少使吨价提升。

开源证券称,分区域看,八大市场中,五个市场保持双位数增长,四川、江苏、浙江、山东表现较好,河南市场面临较大挑战。

光大证券称,22Q2报表营收增长略低于此前渠道反馈,估计与部分回款尚未发货确认收入有关,截至二季度末合同负债8.57亿元,较去年同期增加2.2亿。

中银证券称,水井坊主力产品位于次高端价格带,而次高端酒需求中宴席占比较高,上半年疫情冲击较大。公司当前整体社会库存高于去年同期,但总体仍处于健康水平,公司并未过多向渠道压货。

申港证券称,至暗时刻已过,全年目标可期。2季度是公司销售淡季,2018年以来2季度均为公司营收占比最低的一个季度,因此疫情对公司全年影响尚可控。整体上,社会库存周期在5周以内,部分成长性较好的省份少于4周。

国金证券称,公司此前规划22年营收/利润增速均为15%,上半年进度略有迟滞,短期建议关注公司中秋旺季动销情况,中长期仍把握品牌势能下产品结构升级进程。

信达证券称,水井坊近几年增长势头较好,但市场认为水井坊规模较小,且品牌力相比其他老牌名酒略显不足,同时受到酱酒的冲击,未来持续高增长具有不确定性。随着 2021 年高端销售公司的成立,水井坊有望提升典藏及以上产品的运作能力,高端化成果值得期待。

04 专家与机构态度:品牌高端化突破困难,北上资金减持,泓德系基金扎堆入住

与媒体报道与卖方报告相比,那些相对独立的市场人士的评论或许更客观。水井坊中报披露后,业内部分专家在接受媒体采访时发表了自己的观点。

“从去年下半年开始,整个中国酒类就已增速放缓,加上今年上半年,在疫情、经济等诸多不确定因素的影响下,酒类的消费场景被封锁,渠道库存过高,产品动销率下降,对于整个中国酒企的发展造成了很大的压力,在这样的环境下,确实对于像水井坊这样正在实施产品结构升级的全国化酒企来说承压更大。”白酒营销专家蔡学飞分析称,水井坊的业绩保持了双位数的增长,但是利润没有增长,主要的原因还是因为产品结构高端化,新推出的典藏品牌、包括大型的活动需要大量的前置性投入,这在一定程度上拉低了企业的利润。

上半年,水井坊的销售费用约为6.96亿元,同比增长19.27%。在销售费用中,广告费及促销费占据了大部分,约为5.27亿元。

2021年,水井坊提出了“产品升级创新、品牌高端化、营销突破”三大策略。对此,白酒行业专家肖竹青认为,“水井坊已经错过了成为白酒头部阵营的时间机会。”。他具体解释道:“现在中高端白酒茅台、五粮液、洋河、泸州老窖已经形成头部阵营,未来中高端白酒市场格局有固化之势,各大全国一线品牌渠道下沉和各省级龙头企业依托地方支持而固守本土根据地市场将导致白酒市场竞争白热化恶性化。”“中高端白酒品牌传播从电视机大屏幕(央视招标)变革为手机小屏幕,提升品牌影响力和美誉度成本今非昔比。”他认为,后来者追赶成本巨大。

相对于专家们的坐而论道,以基金为主的机构则用真金白银,表达了他们对水井坊的看法。中报显示,相比一季度末,公司股东人数从8.268万变成8.494万,增加2.73%。

前十大股东中,截至6月30日,北上资金今年以来一直在减持,与去年4季度的大幅增持操作截然相反;内资中,最具代表性的招商中证白酒指数分级证券投资基金一季度增持,二季度大手笔减持,将一季度增持股份数已全部卖出;此前重仓持股的鹏华系基金,只剩下鹏华中证酒ETF;倒是泓德基金公司旗下多只基金扎堆入住,在持有水井坊股票的前十只基金中有6只是这家公司的旗下产品。

评论