文|科技新知 王思原

编辑|伊页

如果不是大张旗鼓的搞预制菜,罗敏“校园贷鼻祖”的身份估计不会被扒得如此彻底,手机大厂OPPO“偷偷”发力互金的事可能也不会再被放到聚光灯下。

一时之间,网贷再次成为众矢之的,暴力催收、裸条贷款等舆论记忆一并重归。

根据最新消息,重庆隆携小额贷款有限公司(下称:隆携小贷)近期发生工商变更,注册资本增加至50亿元,成为第十家注册资本达50亿元的网络小额贷款公司。

而股权穿透图显示,隆携小贷疑似实际控制人为段要辉,持有49.95%股份,为第一大股东。段要辉为OPPO老兵,曾任OPPO互联网事业部负责人,目前为集团副总裁、手机产品线总裁。

“手机厂商做消费金融,具备有碾压性的主场优势,比如对场景的把控能力、自带风控大数据、强大的线下渠道和现成的销售、内置贷款APP和定价能力等等。”一位金融业内人士表示,“但在当下监管力度趋严,人人喊打的背景下,逆势加码并不是个好选择。”

OPPO万万没想到“抄底”互金的动作,撞上罗敏校园贷的热议风口。抛开情绪面的影响,手机厂商与互联网金融的组合还有多少作为的空间,依然值得深究。

01 找不到的第二曲线

时至今日,OPPO虽然还是国内智能手机行业TOP5的玩家,但仅凭主业已经很难再持续成长。根据Counterpoint数据显示,OPPO(包括一加)2022年Q2的市场份额为17.9%,同比下降30%,在国内五大智能手机品牌中跌幅最大。

宏观上,2022年第二季度中国智能手机销量同比下降14.2%,销量比遭受疫情影响的第一季度还低12.6%,不及2016年第四季度历史销量峰值的一半。

国内手机红利日渐干涸,要想突破营收瓶颈,OPPO能做的自然是多元化:冲击高端智能手机市场、开拓海外市场以及发展IoT业务,但三者暂时皆未能成为可以拿得出手的第二增长曲线。

OPPO推动产品高端化,面对苹果“加量不加价”的降维打击,以及产品上未能做出行业性突破,在市场上并没有收获太多的声量。

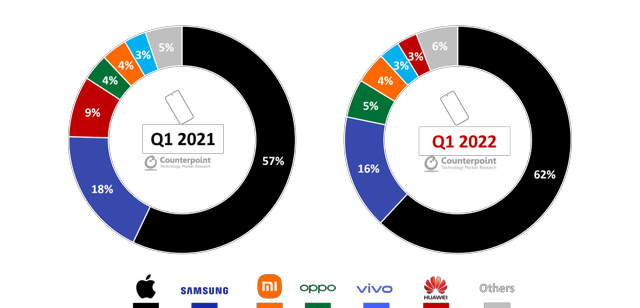

数据显示,2022年Q1,全球高端智能手机(约人民币2680元以上)中,OPPO和vivo分别均占据5%和3%的市场份额,相较一年前几乎没有变化。作为对比,苹果的市场份额为62%,同比增长5%。

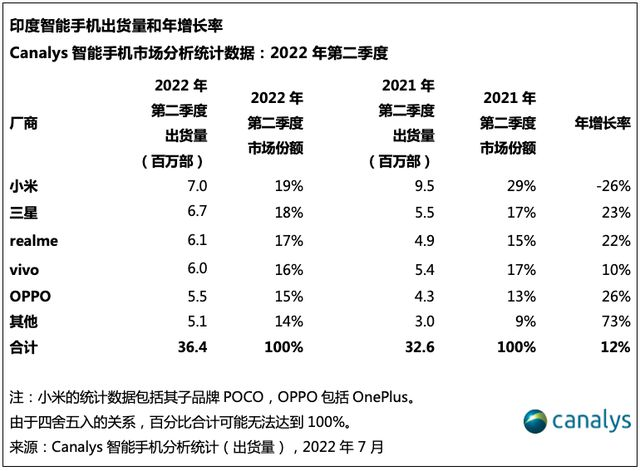

海外市场方面,Canalys数据显示,2022年第二季度OPPO在印度的市场份额为15%,位居第五位,同比仅增长2个百分点;在欧洲市场,2022年第一季度,OPPO位列欧洲智能手机市场第五位,而4%的同比增长率也仅位居西欧市场第四位。

或许是因为在中低端和高端市场均看不到进一步突破的希望,OPPO已经开始收缩战线。日经亚洲援引供应链消息称,OPPO和vivo将在2022年Q2和Q3砍单约两成,“以消化目前通路上累积的过多库存。”

IoT可以说是主流手机厂商最看重的增长点,OPPO也不例外,但多年发展始终未能实现盈利。据36氪2021年报道,OPPO的IoT业务板块一直处于亏损状态,2020年的亏损甚至高达数亿。而对比小米的IoT业务,季度营收已超两百亿元,全年毛利润超百亿元。

主业不景气,第二曲线迟迟开拓不出,互金这个离钱近、来钱快的业务自然成了最佳候补选项。

早在2018年,OPPO就开始组建金融业务线,2019年6月OPPO钱包正式上线,借钱功能也随之预装进了所有OPPO手机中。

随后OPPO逐步上线了“支付、贷款、理财、联名信用卡”等金融服务。包括旗下分子贷,还有与第三方合作的4个平台:安逸花、易借款、好期贷、任性贷。

在拿到隆携小贷的牌照后,OPPO上线了独立APP欢太金融,跳出内嵌钱包的局限性,并且增加了更多借款场景。而这次增资更是直接为OPPO以后的放贷业务拓宽了道路。

其实OPPO选择加码互金业务,除了继续寻找第二增长曲线外,更看重此业务的可行性早已得到了同行验证。

02 小米金融不好抄

虽然手机厂商属于硬件企业,但是智能手机具备移动互联网载体的属性,也决定了智能手机厂商可以通过“入口”赚用户的钱。

蚂蚁集团需要通过淘宝、支付宝等入口才能撬动贷款、分期等金融业务,智能手机厂商在某种程度上也掌握了部分入口。因为在自家手机出厂时,这些手机厂商可以在系统中,集成自己的金融服务。

而在所有手机厂商中,最早入局互金的小米,在2015年6月成立小米金融,9月就上线了产品。并且,小米早早地拿下了网络小贷、支付、银行等牌照。

早早抓住牌照和业务机遇,给小米带来不少甜头。

根据公开数据显示,2021年第二季度,其金融科技业务方面收入已经达到人民币16亿元。利润方面,小米并未单独披露,但包括消金业务在内的整个互联网服务业务毛利率常年在70%以上。

参考蚂蚁集团微贷科技平台业务(包括花呗、借呗等产品),2020年上半年,其营收为285.86亿元,占总营收的39.4%。同期,蚂蚁集团的毛利率和营业利润率分别为58.58%和34.11%。

成功案例在前,证明金融业务的巨大潜力。并且对OPPO而言,除了线上借贷业务,利用四五线城市的门店场景来推广金融业务,看上去比线上更值得期待。据媒体报道,OPPO线下门店数量超40万家,并且在下沉市场拥有庞大销售矩阵。

有业界人士认为,倘若OPPO加大线下消费金融业务推广力度,那么对OPPO和渠道商的想象空间显而易见。

另外,OPPO与其他厂商相比最大的优势还是在于足够下沉的用户。

2016年的校园贷浪潮,使学生、年轻人成为互联网消费金融的主力军。如今校园贷逐渐销声匿迹,手机预装的小贷APP,成了下沉市场年轻人、学生群体及部分信用风险意识不强的消费者的贷款渠道。

“如果站在同一起跑线,OPPO互金业务要比小米金融更有想象力。”一位业内人士分析道,“但现在受行业大环境影响等多方面因素影响,OPPO互金业务很难做起太大规模。”

03 信任难题解不开

信任感已经成了消解手机钱包流量神话的最大公敌。

此前业内曾流传过,某手机厂商把自己手机渠道的尾量增值借款以20%实收利息的价格导流给一家头部互金,同时又反向操作,用30%实收利息的价格,从这家互金平台买流量回来。如此操作令公众疑虑重重。

不管是欢太金融、还是小米金融、华为借钱,和银行以及传统消金企业相比,很难从这些专业金融机构手里夺走更多的用户信任。

而当越来越多的年轻消费者,被小额网贷严重透支,甚至存款营销金融活动都出现暴雷时,如何真正做好互联网金融的风控,依然是OPPO等厂商系金融玩家面临的最大难题。

其实这些厂商系的品牌名声完全可以撑起用户对其的信任,只是这些名气都是在制造业、消费圈里一步一个脚印踩出来的,让他们不敢轻易拿去风险过高的金融市场中赌博。

另外,据黑猫投诉显示,OPPO旗下欢太金融开展的C端金融贷款业务,至今也未能摆脱暴力催收、盗取客户信息威胁恐吓、无法提前还款等众多违法问题。值得一提的是,有网友竟遇到充值话费未到账的情况,相比贷款这种复杂业务,这种基础业务上出现的错误,更会丢失用户对其的信任。

手机厂商对互金的普遍幻想来自流量和场景,但互联网金融本质仍是金融,金融核心则是风控。风控做得好,这门生意才能长久。当下互金行业已经从跑马圈地进入精细化运营阶段,积极拥抱监管,立足合规建设,这是未来所有玩家的基本准则。

评论