文|猎云网 林京

“卤味一哥”绝味食品依旧煎熬。

近日,绝味食品发布2022年半年度业绩预告,预计2022年度半年度实现营业收入32亿元-34亿元,较去年同期的31.44亿元同比上升1.78%-8.14%。

但净利润出现大幅滑坡。绝味预计上半年实现归属于上市公司股东的净利润为9000万元-1.1亿元,较去年同期下降78.08%-82.07%。

这是2017年上市以来绝味交出的最差成绩。2016年到2021年,绝味上半年其归母净利润分别为1.82亿元、2.38亿元、3.15亿元、3.96亿元、2.74亿元、5.02亿元。

绝味食品并非孤例。“传统卤味三巨头”的另外两位主角周黑鸭和煌上煌的业绩表现也不尽如意。而行业的另一面是,卤味赛道依旧火热,资本不断涌入,新兴品牌林立,紫燕百味鸡、德州扒鸡正冲刺IPO,千亿卤味市场开启新一轮巨变。

万家门店背后,绝味是否已触及天花板?

上市五年以来,绝味通过加盟模式大幅扩张,截至2021年底,绝味的门店数量达13714家,而周黑鸭和煌上煌的门店数量分别为2781家和4281家。

一方面,万店规模带来可观的营收。2021年绝味食品营业收入为65.49亿元,归属于母公司股东的净利润为9.81亿元。

但也存隐忧。随着门店密度增大,门店之间会产生分流,影响单店坪效,加盟商之间产生利益纠葛。对照新茶饮界坐拥2万家门店的蜜雪冰城,加盟商苦诉区域保护、选址难和高昂的物料成本等系列难题。

天风证券研报预测,在全国范围内绝味食品未来开店数量约为25234家,开店总数共计38000+家门店。

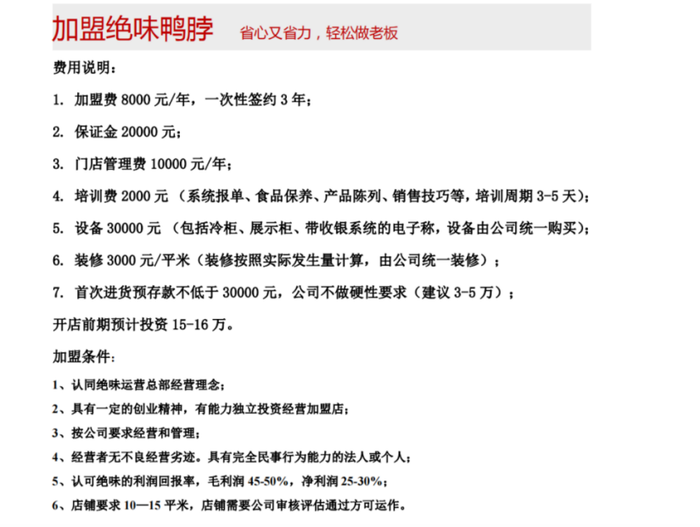

来源:绝味食品招商手册截图

猎云网获取的一份绝味鸭脖加盟资料显示,其加盟费为一年8000元/年,需一次性签约3年。加上保证金、门店管理费、培训费等费用,开店前期预计投资15—16万。

其中,与奶茶加盟一样,绝味加盟商器械、食材等全部从总部进,每年需要交30000元进货预存款,花完之后再依次续三万。

在拨通绝味加盟电话咨询时,对方介绍了绝味加盟的几点变化。一是加盟费用的持续上涨,仅加盟费这一项,由去年6000元涨至今年8000元。在选址上,一些区域已经处于门店饱和状态,在其余区域选址时要避开已有门店1.5公里。

二是2010年之前,绝味发展初期曾下放区域代理商权限,因此在一些城市区域区域代理商可以开多家连锁店进行市场垄断。随着绝味的发展成熟,这种模式已经不复存在,只有上述截图中的普通加盟模式。

三是目前对加盟商扶持力度减少,上述招商加盟负责人介绍,因为公司推出了升级项目,集团的重心都派到了安徽合肥去扶持新项目。

事实上,绝味食品近年来也在通过投资积极探索第二增长曲线。

在2021年业绩会上,绝味食品董事长戴文军曾表示,绝味食品将辅以资本手段加大对区域中小品牌的整合力度,进一步提升市场占有率。

绝味食品通过深圳网聚与外部专业投资机构合作,开启密集投资,卤味赛道其投资了廖记棒棒鸡、盛香亭等;轻餐饮方向,绝味食品投资了和府捞面、幸福西饼等;复合调味料方向,绝味投资了幺麻子、徐州市美鑫食品有限公司等。

对于业绩预减的原因,绝味的官方说辞为,报告期内部分工厂及门店暂停生产与营业,对公司销售及利润造成一定影响。且因原材料成本上涨、销售费用增长及给予加盟商补贴费用导致利润同比减少。

根据公开资料,绝味对于加盟商具体补贴政策并未向外界披露。在2021年绝味食品业绩交流会上,在回答对加盟商扶持时,创始人戴文军曾介绍了两点,一是除了对加盟商的店长、店员进行上岗前和日常培训、定期和不定期的巡访、核验及辅导外,公司还制定了加盟商分级管理和激励政策。

二是公司根据门店的定期检核评分,结合加盟商的销售业绩进行评定,根据评定结果进行不同层次的奖励政策,以鼓励加盟商规范运作、做大做强,从而保持、提高公司产品的市场占有率。

至于这些加盟商激励政策究竟耗费多少资金,戴文军并未透露。

在一份网传的绝味食品会议交流纪要中显示,2021年Q4绝味一次性对加盟商做了史无前例的补贴,补贴力度是2020年的很多倍。该负责人称,补贴金额有大几千万,但还不方便透露。具体形式主要是费用化补贴,“疫情初期时我们的补贴完全以货值的形式发放,比如给加盟商1000 万的货值,可能要拖2-4 个月分批发放。这一次为了提升加盟商信心,我们一次把补贴全部发放完毕,绑定加盟商和我们一直走下去。”

业绩承压,“卤味一哥”的困局

梳理绝味食品财报可以发现,2020年绝味净利润首次出现下降,实现归母净利润7.01亿元,同比下降12.46%。

也是在这一年,在上市三年限售期解禁后,绝味食品的股东曾大规模减持,减持金额超过了60亿元,其中两大基金清仓减持,实控人戴文军也减持套现超过了11.15亿元。

不可否认的是,千亿卤味赛道上,从市占率和营收上,绝味依旧具有绝对优势。

《中国餐饮品类与品牌发展报告2021》也显示,2020年卤味赛道前五名品牌市场占有率仅为20%左右。其中,绝味食品以8.6%的市占率优势位列第一。

在营收规模上,2021年,周黑鸭实现营业收入28.70亿元,同比增长31.6%;净利润为3.42亿元,同比增长126.4%。

煌上煌实现营业收入约23.39亿元,同比减少4.01%;归属于上市公司股东的净利润约1.45亿元,同比减少48.76%。

相较而言,绝味食品2021年营收为65.49亿元。但“卤味一哥”业绩承压亦是不争的事实。

这从2022年一季报已显现,其营收为16.88亿元,同比增长12.09%;归属于上市公司股东净利润约为8906.68万元,同比下滑62.24%。

眼下,摆在绝味食品面前,还有几大难题。

一是毛利率下降。财报显示,2017—2021年,绝味食品的毛利率分别为35.8%、34.3%、33.9%、33.5%和31.7%,呈逐年下降趋势。

对比来看,2017年至2021年,周黑鸭毛利率分别为60.93%、57.53%、56.54%、55.47%和57.8%,煌上煌毛利率则分别为34.66%、34.47%、37.59%、37.80%和33%。

二是营销开支激增。2021年,绝味食品在销售的开支正在增大。其中,广告宣传费用同比增长383.97%至1.66亿元。今年一季度,绝味食品的销售费用也从去年同期的一亿元,增长至2.36亿元。

三是线上渠道占比较低。2021年财报显示,绝味食品线上销售渠道营收占比仅为2.01%,而周黑鸭和煌上煌通过布局外卖及社区生鲜电商等板块,线上营收占比分别达到32%、21.4%。

绝味食品创始人戴文军在2021年度业绩会上坦言,疫情导致的线下消费需求的降低,特别是交通枢纽、购物中心及旅游目的地等场景客流人数的大幅下降,导致原本的高势能消费区域的消费力断崖式下跌。

此外,当疫情席卷餐饮业时,也让绝味的投资收益产生一定波动。在2020年,绝味食品的“长期股权投资”共计亏损约1.16亿元。

2021年,根据绝味食品年报中披露的长期股权投资,共有9家公司在2021年产生了投资收益,金额共计约2097万元,但大部分对外投资公司仍处于亏损状态。绝味食品的“长期股权投资”共计亏损约6756万元,亏损幅度较2020年收窄41%。

除外部因素,回到产品本身,中国食品产业分析师朱丹蓬谈及绝味食品遇双天花板,即整个卤味行业鸭脖类产品增长空间有限,因此绝味食品增长空间也有限。

赛道依旧火热,卤味“后浪”凶猛

CBNData《2021卤制品行业消费趋势报告》的相关数据显示,2020年,中国休闲卤味行业规模约1200亿元,预计以每年13%的增长率持续提升,到2025年市场规模有望突破2200亿元。

卤味赛道依旧火热,各细分场景下产生密集融资。

据天眼查不完全统计,2021年,有21家卤制品企业发生25起融资事件。一众新兴品牌进场,以虎皮凤爪占领消费者心智的王小卤,主攻凤爪单品的麻爪爪,聚焦新式热卤品牌的盛香亭、卤大妈、研卤堂等,以冷食串串切入预制菜市场的品牌馋匪,卤味赛道中的预制菜玩家菊花开。

一众明星机构参与投资,包括红杉中国、源码资本、挑战者资本、高榕资本、今日资本、祥峰投资中国基金、腾讯投资等等。

猎云网从王小卤品牌相关负责人获悉,从2020年下半年开始,王小卤大力拓展线下销售渠道,目前已覆盖全国300个以上城市、超过8万家商超,包括便利店、大卖场、集合店、新零售等业态,与物美、家乐福、永旺、京客隆、多点、永辉超市、711、盒马等知名品牌建立了合作。目前王小卤线下渠道销售额占比总营收的近7成。

王小卤是典型的新消费打法,在营销上特别擅长在热门影视剧中做植入,例如近期热播的《梦华录》《幸福到万家》《沉香如屑》等,在追剧群体中高度渗透。

王小卤方介绍,其消费群体以18-35岁、女性消费者为主,食用场景包括追剧、追综艺、聚会、出游等,消费者和消费场景也不尽相同。

上海财经大学电子商务研究所执行所长崔丽丽认为,从本身的商业模式看,绝味以鸭脖为主要产品,采用连锁加盟模式,一个地区一个中央厨房一套冷链的配置然后搭配数量众多的零售加盟门店。在疫情之下,不确定会比较大。

她认为,卤味并不符合健康产品的特征,消费人群和场景也是有边界的,这就使得卤味市场的规模总量是相对固定的,因此新进入者一定会与原有优势品牌之间形成替代并形成竞争关系。“传统卤味仍旧是专注于餐桌场景,而新进入者则更看重新兴消费人群和消费场景的切入,会从这个角度尝试先立品牌然后再推规模的思路。”

评论