文|港股解码 慧泽李

作为锂电正极材料的后起之秀,丰元股份(002805.SZ)可以说是转型新能源最成功的上市公司之一。

丰元股份成立于2000年,公司以草酸化工行业起家,是国内草酸行业的排头兵。 2016 年在深交所上市后,开始大力发展新能源锂电池正极材料产业。

市面上制备锂电池正极材料磷酸铁锂的传统工艺之一为以草酸亚铁为铁源的高温固相法,而作为上游龙头厂商,丰元股份依托产业优势,成为最早一批进军锂电池正极材料领域企业之一,并取得优异成绩。

新能源业务贡献提升,盈利能力强

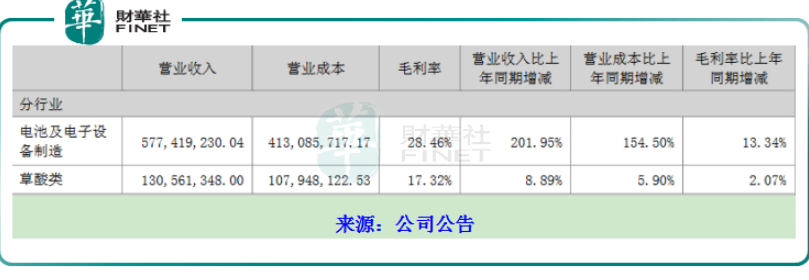

2022年上半年,丰元股份锂电正极材料占营收比重为81.37%,草酸类产品占营收比重为18.4%,要知道,一年之前的2021年上半年,正极材料占营收比重为53.37%,草酸类产品占营收比重为37.91%。

财报显示,公司上半年实现营业收入7.10亿元,同比增长126.05%,净利润9442.03万元,同比增长316.02%,归属于上市公司股东的净资产 11.33亿元,基本每股收益为0.53元。

收入增长的动力源自主打产品有了较高的出货量,公司目前的正极材料涵盖磷酸铁锂和三元材料,其中磷酸铁锂是重心,产品种类丰富,可以满足下游客户对能量密度、循环性能及低温倍率性能的多种需求,另外公司三元产品包含 5 系和 8 系,满足下游客户对中镍及高镍的不同需求。

当下的正极材料厂商同时兼顾磷酸铁锂和三元材料的并不多,北交所上市的贝特瑞算是其中一家。

目前新能源车领域三元及磷酸铁锂路线处于拉锯状态,若未来某一路线由于技术突破或政策影响,实现对另一路线的深度替代,公司也可以快速响应。

除此之外,公司还有磷酸锰铁锂、单晶三元正极材料、三元 9 系正极材料、固态电池正极材料、无钴化电池、钠离子电池正极材料等众多产品处于研发状态,产品矩阵日益丰富。若上述产品如期推出,有望为公司提供一定的业绩增量。

毛利率方面,新旧业务差距还是蛮大,锂电正极材料的毛利率为28.46%,同比增长2倍多,传统业务则逊色许多,草酸类产品的毛利率为17.32%。

一般而言,锂电板块的公司的毛利率主要受制于上游原材料的价格波动。

在上游原材料方面,公司采取一些保价的措施,比如与核心供应商签署了长期供货协议,锁定了量,并会根据产品价格波动采取及时、灵活的采购机制,以保证主要原材料的及时供应、品质稳定和有利的采购成本。

同时,公司正加快布局锂电池正极材料上游产业链,解决资源瓶颈、论证筛选产业链合作机会,巩固核心产业链的紧密性。

为了锁住原材料的稳定性,公司积极伸手于上游,试探布局。

公司2021上半年就开始着手布局上游产业,最终选择云南玉溪,主要是当地资源丰富,玉溪的黏土锂矿,除了包含所需的锂资源外,还含有铁,可用来补充磷酸铁锂中的铁源,还有磷矿和镍矿资源;有一定规模的黄磷、磷酸、氢氧化镍的产能;电力成本低,且有利于降低碳排放等优势。

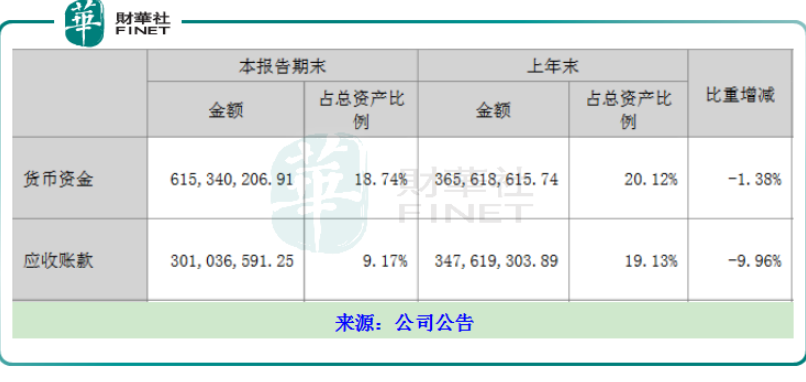

应收账款方面,也是呈现良好的发展趋势,2022上半年应收账款占总资产的比例同比降低了9.96%,原因在于下游客户按时回款所致。

公司的下游客户主要是比亚迪、鹏辉能源等,目前经营稳健,这是丰元股份回流资金的有力保障。

关于与比亚迪的合作,自2021年7月起,公司接收到的比亚迪对磷酸铁锂的定期定量采购需求,正式开始批量供货,用于比亚迪刀片电池。丰元股份在2021年第三季度供应给比亚迪的产品占公司同期磷酸铁锂销量的一半,这也让比亚迪成为其最重要的下游客户之一。

关于与鹏辉能源的合作,起于2021年11月,公司全资子公司丰元锂能与鹏辉能源签订了合作协议,约定鹏辉能源2021年12月至2022年12月向丰元锂能采购磷酸铁锂及镍钴锰酸锂(镍5系、高镍8系)产品,总合同金额约8亿元。

积极扩产,把握发展机遇

产能方面,2022年,丰元股份的磷酸铁锂产能有望达到12.5万吨级别,公司规划在 2025 年公司锂电池正极材料产能达到 35 万吨。

公司磷酸铁锂产线目前在建的情况分别是:枣庄基地的 4 万吨产能、安庆基地一期的 2.5 万吨产能、云南玉溪基地一期的 5 万吨产能。

为了加速产能建设和释放,玉溪基地一期 5 万吨产线由分批建设调整为一次建成,预计于 11 月底完成建设并投入试生产。

枣庄基地的 4 万吨和安庆基地的 2.5 万吨预计分别于今年 8 月底、9月底完成建设并投入试生产。

三元材料新的产线的动态是,高镍三元 8000 吨产线于 7 月底进入设备调试等环节。

为了扩张产能,占领市场,公司近几年一直在加大投资。

比如在2022年2月25日,丰元股份发布公告称,拟在玉溪市投资建设规模为20万吨锂电池高能正极材料及配套相关项目,项目拟分三期建设。其中,一期年产5万吨磷酸铁锂正极材料及1000吨黏土提锂中试线,项目总投资约10亿元。

再往前推。2021年11月,丰元股份要投资30亿在枣庄建设年产7.5万吨的锂电池正极材料项目;与安徽金通新能源汽车二期基金合伙企业(有限合伙)共同出资,总投资额达到4亿元打造安庆生产基地。

当然,利用自有资金来扩张终归不是长久之计,定增才是权宜之计。

融资动作方面,9.4亿的定增初步过审核落地,为产能的扩张与新产品的研发作好铺垫。

2022 年 1 月,丰元股份董事会审议通过了定增事项——公司计划非公开发行募集资金总额不超过 9.4亿元,拟发行A股股票数量不超过5337万多股,用于引进国内外先进生产设备,建成年产 5 万吨锂电池磷酸铁锂正极材料生产线,该项目总投资 9.2亿元,拟使用发行募集资金 7.14亿元。

关于此次定增,公司实际控制人赵光辉先生承诺认购金额不低于 3000 万元且不超过 9000 万元。2022年7 月 2 日该定增申请获得证监会核准批复。

其实在2021年,丰元股份就完成过一次定增,当时共发行3256万股,募集资金总额4.5亿元,募集资金净额4.41亿元,用于“年产1万吨锂离子电池高镍三元材料建设项目”和“补充流动资金项目”。

2022年8月1日,丰元股份以54.11元/股收盘,目前市值仅为96.28亿元,与磷酸铁锂的领头羊德方纳米(300769.SZ)市值的650.84亿元,三元材料的领头羊容百科技(688005.SH)的636.17亿元市值相比有巨大的提升空间。

关于锂电材料板块的内部竞争,主要还是看谁的产能释放速度快,拼的是市占率,毕竟产品的差异化还是较小的,目前德方纳米32亿元的定增在6月份已落地、容百科技54.3亿的定增也已经获上交所通过,丰元股份作为后起之秀也得加紧步伐了。

评论