文|亿邦动力网 郑雅

编辑|石航千 史婉嘉

古希腊神话中有一则预言:底比斯王的新生儿俄狄浦斯,有一天将会杀死他的父亲。底比斯王对这个预言感到震惊万分,于是下令把婴儿丢弃在山上。但是有个牧羊人发现了他,把他送给邻国的国王当儿子。长大后,俄狄浦斯成为英雄,他才知道,多年前他杀掉的一个游民竟然是自己的亲生父亲。

中国本土可乐要再次“回归”?

元气森林推出可乐味气泡水,内部项目代号为“YYDS”(永远的神)。而就在7月初,王老吉带着草本可乐碳酸饮料“星群可乐”再战国内可乐市场。

“可乐”在中国乃至全球饮料消费市场,的确可以称之为“神”一般的存在。

股神巴菲特自1988年买入可口可乐以来,这家消费巨头的股票已经飙升了2000%以上。可乐目前仍然是伯克希尔的第四大重仓股。

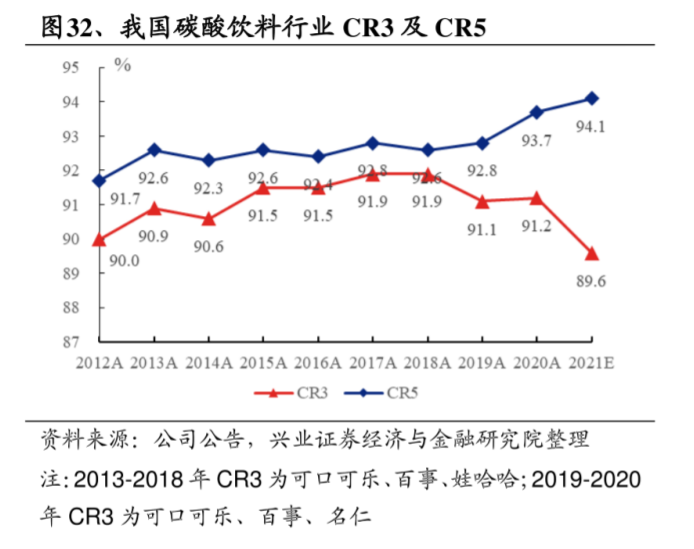

将视线拉回国内,2020年,我国碳酸饮料行业CR3(业务规模TOP3公司所占的市场份额)达到了91.2%,而茶饮料和功能饮料的行业CR3分别为57%、46.5%。足见行业集中度之高。

值得玩味的是,在过去5年,除了娃哈哈与名仁(明仁天然药物)竞相争夺可乐老三的位置,其余品牌只能望其项背。但毋庸置疑,可口可乐、百事可乐一直以绝对优势牢牢占据行业的头牌。

更为残酷的是,在绝大多数消费者的认知中,“可乐”这个品类就没有这两家巨头之外的存在。只是,事实上中国本土可乐从未断过国货崛起的“念想”。

(数据来源:兴业证券《软饮料行业专题研究:具有投资价值的优质赛道》)

将时间轴延伸至解放前。1927年,可口可乐第一次进入中国,并在天津和上海设立了装瓶厂。1950年左右撤出中国市场后,时隔近30年,于1978年再次出现在中国。3年后,中国饮料市场中又出现了百事可乐的身影。

同时期,在上世纪50年代至90年代,中国饮料市场上集中出现了一批中国本土可乐品牌,但其中大部分品牌因行业竞争,品牌逐渐沉寂甚至消失。面对可口可乐、百事可乐的绝对优势,中国可乐品牌的惨痛教训,元气森林又为何要推出可乐味的气泡水?

01、中国可乐败在何处?

在“0糖0脂0卡”这件事上,元气森林用新理念、新原料、新技术开辟了饮料的新赛道。

但是在国产可乐这条赛道上,元气森林的前辈众多,崂山可乐、幸福可乐、天府可乐、汾煌可乐、少林可乐、非常可乐、银鹭可乐,在上个世纪90年代初先后登场,使出浑身解数,试图分食中国碳酸饮料这个大市场。

国内第一瓶碳酸饮料诞生于1953年,名为崂山可乐。资料显示,1980年至1990年的10年内,崂山可乐的年生产能力可以达到8000万吨,全国联营的生产厂家超过一百家,在青岛本地市场的占有率已经占到80%以上。甚至在1985年,崂山可乐的全国市场占有率有20%左右。

然而市占率更高,甚至攻进了美国市场的国产可乐是1981年面世的天府可乐。

天府可乐的配方全部采用天然中草药成分作为原料,此配方还被医药学病理学实验证实可以有效抵抗黄曲霉素。1985年,天府可乐被定为国宴饮料。3年后,天府可乐的市占率已经达到了75%,下属的灌装厂有108个。甚至在1990年,天府可乐走出重庆,走向莫斯科、日本、美国等国家。

但是好景不长,著名的“‘两乐’水淹七军”事件迅速上演。

当时,在鼓励利用外资改造老企业的大背景下,1994年左右,可口可乐、百事可乐分别收购了北京北冰洋、广州亚洲汽水、重庆天府可乐、沈阳八王寺汽水、青岛崂山可乐、武汉汉口二厂、天津山海关所在的七个汽水厂。

“两乐”与七大汽水厂之间的“蜜月期”长达10年之久。合资过程中,美方控股、同时共用生产线,合资方有偿使用配方与商标。也正是这次集中收购,可口可乐与百事可乐占据了全国碳酸饮料总销量的42%。

意想不到的是,两大可乐品牌巨头开始雪藏中国碳酸饮料品牌。崂山可乐、天府可乐、北冰洋等产品渐渐淡出市场,工厂遭遇停产。

天府可乐创始人李培全曾公开表示:“天府已经被百事变相吃掉”。

尽管国家主管部门曾要求合资过程中“天府可乐销量不得低于50%”,但据李培全此前透露,合资第一年天府可乐饮料销量占到74%,第二年降低至51%,第三年甚至只有21%,而到2007年仅占了0.5%。作为对比,合资后不久,百事可乐重庆市场的市占率最高曾超过八成。

除了被收购雪藏,时任青岛崂山矿泉水有限公司总经理刘红梅,也曾向媒体总结过当年崂山可乐失败的原因。她认为,崂山可乐的营销方式与可口可乐、百事可乐等洋巨头存在差距,“产品虽好但没有现代营销。”

至此,长达十几年的拉锯战,以中国可乐品牌沉寂消亡落下帷幕。

值得一提的是,娃哈哈带着生产了24年的非常可乐,作为指定饮品登上了2022虎年春晚。元气森林的可乐味气泡水、王老吉的星群可乐,似乎也在宣示中国民族品牌尚未咽气。

02、前辈们踩坑,后辈们填不填?

“Long China,Challenge the Giants,Invest in Good Products,Believe in Young People(中华有为,挑战巨头,投资好产品,相信年轻人)”。这句口号是元气森林创始人唐彬森的另一重身份,挑战者创投公司最为抢眼的一句SLOGAN。

在诞生巨头的行业里与巨头厮杀来获得成功——这样极具狼性文化的商业理念赤裸裸的写进了元气森林以及众多挑战者创投注资的消费品牌血脉里,锋芒毕露,不遮不掩。

然而,站在世界500强的立场上,全球化思维的制高点,碾压一切竞争对手,也是必须倾其所有要去做到的事情。

在商战中,杀一儆百的震慑性,来自把一只只自以为是的拦路虎,还原成螳臂当车的怂包故事。

可口可乐、百事可乐上世纪通过收购的方式,不仅仅变相占领了国产碳酸饮料市场的的售卖渠道。还在于向世人宣告:中国没有本土可乐,也不存在任一可以与我匹敌的“枭雄”。

如今,元气森林也躲不过这场持续的较量,饮料巨头对元气森林的围剿早已展开。

多家媒体曾报道,由于饮料巨头的钳制,元气森林此前遭遇了赤藓糖醇断供;饮料瓶瓶胚、瓶盖断供;供应链合作伙伴中断合作等多重危机。

于是,元气森林一口气投资了55亿建成5座工厂,在些工厂中又建成了18条无菌碳酸产线。

正是这种产线为元气森林实现全线气泡水产品不添加苯甲酸钠、山梨酸钾等化学防腐剂提供了必要条件。

到了今年,可口可乐、百事可乐依然对元气森林虎视眈眈。“两乐”都曾在各自的内部会上杀伐果断,“下定决心干倒元气森林”。

“两乐”最担心的是,在家长对控制小孩喝可乐的基础上,若元气森林继续强调包括可乐在内的含糖饮料不健康,那么在新一代年轻消费者中,可口可乐就成为了“全民公敌”。

如今,元气森林真的带着更健康的“可乐”打入了市场。

但这一次,元气森林选择“偷偷的进村,开枪的不要”。在销售渠道上,元气森林短期内没有选择大面积铺货,只在电商平台和部分线下渠道售卖。用元气森林联合创始人鹿角的话来说“就是想试试”。

毕竟元气森林内部也曾担心:“我们一旦尝试做可乐味饮料,会不会激怒可乐大厂。因为我们的体量和国际巨头相比,就相当于一个小指头,很容易被一巴掌摁死。”

但对比崂山可乐自身总结的“重产品轻营销”这一失败原因,元气森林在市场营销方面做到了和产品研发齐头并进。

亿邦动力此前的文章提到,元气森林每年会用6000多万元,投放20部影视剧。有媒体报道称,3年时间里,元气森林所投入的营销费用接近30亿元。同时有媒体推算,元气森林2020年在线上、线下渠道的营销费用可能超过了6亿元。

元气森林曾对消费者进行了调研,他们发现用户对元气森林的理解不止于“0糖0卡”,更多的是“健康”。除了元气森林线下终端数量突破100万,铺设速度之快以外,消费者心智的建立,或许是巨头们忌惮的重要原因之一。

03、那些父辈的“血雨腥风”正在闪回

在过去12个月,元气森林共推出了30余种口味的饮料产品,平均研发周期为 5.5 个月。

元气森林已经将战火燃烧到矿泉水、酸奶、电解质水、茶饮多个战场。唐彬森甚至还一度将投资触角伸向酒业。

元气森林也凭借其创造的“三零”(0糖0卡0脂)概念征服了更重视健康与身材管理年轻消费者。但并不意味着这不会被巨头迅速模仿。

如果今天消费者再去饮料柜选择碳酸饮品,会发现所有的最新包装都打上了“0糖0脂0卡”的标识。

娃哈哈内部一位高管告诉亿邦动力,在饮料竞争中,“三零”不再是差异化,而是同质化。甚至很多乳品、巧克力、零食也都在引入这些新的概念。“巨头已经非常机敏的做了防御措施,如果元气森林的新产品线还在追求这个单一心智,很难突围。”

从可口可乐新公布的二季度财报也可以看出,无糖可口可乐的增长幅度在不同产品类型中确实存在优势。财报显示,不同产品类别的全球单箱销量方面,无糖可口可乐同比增长12%,风味汽水同比增长11%,瓶装水、运动饮料、咖啡和茶饮料同比增长7%,营养饮料、果汁、乳饮品、植物基饮料同比增长6%。

“既然用户有需求,与其扭扭捏捏,不如潇洒走一回。”最终,还是唐彬森拍板做可乐气泡水。

据内部人透露,为了给团队足够的试错空间,他还是补了一句“反正做可乐失败的也不止我们一个”。

据元气森林公开的说法,尝试做可乐味饮料是因为大批用户在不同渠道的相似留言:“元气森林可以出可乐味的气泡水吗?”于是,元气森林的可乐味气泡水经过3年的纠结、犹豫,1000多次的测试,即将面市。

元气森林创始人唐彬森、元气森林联合创始人鹿角都曾公开表示,元气森林内部立项或是做产品的标准有两个:市场是否够大、配料表是否简单、健康。如此看来,元气森林可乐味的气泡水完全符合。

据元气森林产品经理李绯悦介绍,元气森林的可乐味气泡水在配料表中去掉了传统可乐里的磷酸,用巴拉圭茶提取物取代传统可乐中的人工咖啡因,用赤藓糖醇、三氯蔗糖替代传统配料表里的阿斯巴甜、安赛蜜。同时,与元气森林其他气泡水一样,可乐味气泡水同样不再添加苯甲酸钠、山梨酸钾等化学防腐剂。

这些改良也一一回应了当时用户“隔空”提出的需求:想喝元气森林零防腐剂的可乐味饮料、要无糖的可乐味气泡水等等。

这似乎是向“两乐”甚至所有可乐发起的新攻击。配方的升级,意味着找到了巨头的阿克琉斯之踵。

去掉了传统可乐配方中的磷酸,就是直指传统可乐饮料中磷酸盐的危害。因为医学表明,过量摄入磷酸盐会威胁人体骨骼和心脑血管,譬如龋齿。用巴拉圭茶提取物取代了可乐中的人工咖啡因,则再次callback传统可乐有成瘾性的潜在威胁。

甚至,在元气森林的内部沟通中,也曾讨论到不含防腐剂、未添加磷酸等相关卖点。如同一把尖锐的刺刀,插入传统可乐品牌的软肋上。

“喝可乐是否健康”的问题几乎成了历史悬案,伴随其百年发展争论喋喋不休。元气森林洞察消费需求的做法,颇有当年“双乐”大战的影子。

1893年成立的百事可乐一直到1931年,始终被老对手可口可乐压制。期间甚至多次要出售给可口可乐公司。1934年,糖果制造商loft收购了百事可乐,loft时任总裁查尔斯·古斯决定升级百事可乐。

1934年的美国处于经济大萧条时期,百事可乐考虑到消费者拮据的经济条件,推出了同样价格下加倍容量的百事可乐,即加量不加价。

这一举动当然受到了大众的欢迎。公开资料显示,1934年,百事可乐的销售额达到了45万美元,只比可口可乐少了1%。

但真正发生转机是在1975年。百事可乐为了埋汰老对手,举办了别开生面的“可乐挑战赛”(Pepsi Challenge)。由于这是一项口感盲测,品尝可乐人们并不知道自己喝下的是可口可乐还是百事可乐。结果显而易见,更多人们更喜欢百事可乐。

事后,百事可乐时任领导人说出了那句最著名的“人们爱上了可口可乐的概念,但他们不一定喝可口可乐”。

可乐的确更像是一个品类。但这只对那些更有竞争实力的选手而言。

可口可乐绝不会坐以待毙。无论对手是年轻小将还是稳重大叔。1982年,可口可乐终于从配方上开始做文章。这也宣告了“两乐”从营销转入产品升级的军备竞赛中。

随着无咖啡因版本的可乐和健怡可乐问世。可乐开始面向大众兜售健康理念。

是的,就像今天元气森林对可乐做的事情是一样的。

或许人们已经忘记,古早的可乐,就是泡在葡萄酒里的古柯叶(古柯叶里含有可卡因成分,具有成瘾性。后经配方改良为咖啡因)——这种介乎于药品与软饮料之间的新物种,会成为股神巴菲特从小喝到大的永恒持有股。

当希尔哈撒韦公司在1988年投入10.2亿美元,重仓买入可口可乐股票,整个华尔街一片哑然。

也鲜有人知道,可口可乐也曾用玉米糖浆代替糖。

这些历史正在闪回。

“YYDS”产品上市前,元气森林针对用户做了不少于 10 轮的盲测。在李绯悦看来,检验好喝的唯一标准是喝完一瓶。她希望达到 " 一直喝一直爽 " 的效果,而不是 " 一时爽 "。

元气森林产品经理李绯悦提到,研发过程中,最难突破的一个问题是,如何在去除化学添加剂的同时,不影响味道和口感。

据介绍,为了找到解决方案,团队从世界各地搜罗了近 40 种可乐,挨个品尝后选出全世界排名前三的可乐,作为好喝的标准,同时分析口味差别,制定 1000 余种调配方案。李绯悦透露道,研发团队每天都要喝 5-8 升的调配液。

“如果你们想象一下我收到了来自于几百个人几千还是几万个人的反馈,会对我下一个版本的迭代有多么大的帮助。所以我觉得这一次的失败可能是一个版本,但是一定是反哺我的下一个更好的版本。”通过试错的冗余性来换取增长的确定性,这是元气林森互联网打法,也是去区别于传统饮料市场最明显的分界。

敢于定义失败,才有可能定义成功。

同样是摸准了时代脉搏,元气森林能否在可乐的腹地搅个天翻地覆?

以下为元气森林联合创始人鹿角、元气森林产品经理李绯悦的访谈实录,经亿邦动力整理如下:

提问:市面上是不缺无糖可乐的,那元气森林是不是也想在无糖可乐的赛道上和两个巨头进行竞争?

鹿角:我觉得我们从一开始做元气森林的时候,我们从未主动参加任何的竞争。新产品的定位就是元气森林气泡水系列产品中的一款口味,这款产品其实我们也没有大规模的铺市计划,也不存在商业上的竞争,我们更多的事情是想给用户更多的选择。

提问:一旦这款产品投入市场,元气森林怎么面对消费者的反馈,比如模仿或者抄袭可口可乐这种?

鹿角:首先谢谢你的问题,对我觉得这可能是很多人也关心的。我觉得每个品类都有开创者,也有后来者。我们非常认可今天可乐的价值,我认为这个赛道上值得去涌现更多的后来者和创新者,就像刚才讲的那样子,希望未来我们在便利店,选择相关饮料的时候,我们不止有两、三种选择,而是有七、八种选择。

在中国做可乐味的饮料,其实是有门槛,但是没有门,谢谢。

提问:请问在定价方面,这个价格是怎么定的?

鹿角:和元气森林白桃味气泡水等是一个系列,都是一样的价格。

提问:为什么不会进入到大规模的铺市计划?

鹿角:首先我刚才其实也提到,这其实只是我们的概念,不是说它不符合标准或者规范,他能出来肯定是符合国家的各项对于饮料上市的食品安全标准,这大家可以放心的。

不会进入到大规模的铺市计划是因为,我们很多产品上市只是先去进到一个小的人群、小的空间去测试,因为这款产品仍然有很大的提升空间,也可以去持续的迭代,我们也希望慢慢收集一些用户的反馈,通过大家的反馈和评论,一点点去获得大家认同,迭代更好的版本。其实我们仅仅是想做一个好产品,没有想着说主动参与商业上的竞争,就是想试试。

提问:关于可乐产品的战略定位,您提到可能是一个尝试,它就只是一个尝试吗?这款产品是否有更远期的规划,产能上的一些潜力。

鹿角:首先这个可乐味的气泡水和其他气泡水都是一样的,我们不会说这个是我们重要的产品,或者说一定要去推它。我们元气森林有上百种新品,你如果符合我们前期对一个产品的判断标准的话,就可以有机会到市面上去尝试。当然在市面上我们还是要看很多数据的,所以我们现在要做的事情是听用户的反馈,听用户对它的评价,然后慢慢去迭代。

提问:元气森林怎么就能够认为消费者会选择元气森林的可乐味的饮料?

鹿角:我们的信心来源于我们对自己的了解,对于这个产品的了解,到市面上去试,是成是败,我觉得要让消费者去投票。

提问:既然这款气泡水已经做了三年了,为什么选择在今天推出?是因为觉得元气森林之前的业绩不太好,想搏一搏吗?

鹿角:对这款产品没有太多商业上的考虑,就是想试一试,不行再调整。都是按照自己做产品的标准、节奏来研发,再面市的。我们所有上市的产品一定要符合我们做研发的标准。第二个事情是我们要自己有足够的信心,所以之前是真的没有信心做这件事情。这三年其实也是从量变到质变的过程。

提问:既然知道这款产品大概会失败,最初是抱着什么样的初衷去做这个产品的?

李绯悦:我们现在不管是做这个产品,还是我们在做的其他的产品,鹿角也好,老唐也好,都经常会说一句话“你先去测试一下”,有的时候会觉得是闭门造车,你其实并不知道用户对于你的想法是怎么样,他喝到这个的感受是什么。如果你们想象一下我收到了来自于几百个人几千还是几万个人的反馈,会对我下一个版本的迭代有多么大的帮助,所以我觉得这一次的失败可能是一个版本,但是一定是反哺我的下一个更好的版本。

提问:这款产品的推出是否会影响元气森林其他产品在消费者心中的定义。也就是说消费者认可的是元气森林的0糖、0卡气泡水,忽然多出来可乐味的产品,它是一个双品牌战略,还是有其他的战略规划?

鹿角:首先核心和定位都是一样的。再一个比较核心的问题是在于大家对于元气森林的理解,其实我们也跟用户去沟通了,大多数的理解不是停留在0糖0卡等,其实是在健康上。所以我们认为说健康是我们最值得去追求的,最值得去创新,最值得去投入的地方,所以我们可乐是符合我们的初心和追求的。我们要把这个产品做的足够的健康,给大家更多的一个选择。

我可以分享两个我们做产品的标准,第一个标准,就是它这个市场够不够大。第二个标准就是配料足够简单、足够健康。所以按照这两个标准来看的话,我们这个事情是肯定会去做的对。

提问:团队是怎么看待和平衡研发与试错成本之间的关系的?

李绯悦:研发成本肯定是高的,我觉得这里有两件事情来看怎么提高成功率和控制成本。第一个就是能不能前期去投入在有复利的事情上面。比如刚刚提到为什么在2019年的时候就想去做自有工厂的投入,我觉得这件事情是有复利的,虽然当时看这个数额肯定是非常大,但是能够对后面的产品的测试、生产、上市进行保驾护航,包括无菌的碳酸产线也是需要很长的时间去铺设的。如果现在想做这个产品,我再去找厂家、工厂,甚至找代工厂,这些都会非常难。

第二个是之前一直在讲元气森林小步快跑这种迭代的方式,我并不会在这三年间,自己憋着做一个配方出来,突然一下子上市。刚刚说的,这三年过程当中是1000个版本,会去加快它测试的频率,每一次有变化的时候,不管是设计样本、还是研发样本,我们都会找用户来去测试,所以你能在比较早的时候发现设计和口碑方面,什么方向是好的,然后快速的去迭代。

鹿角:如果说元气森林是一家什么样的公司,我觉得那就是一家产品公司,作为一家产品公司最重要的就是创新,当然也有自己的坚持的其他原则。刚才讲的平衡,我觉得平衡更多的事情是,你能不能鼓励大家因为创新而犯错误,以及为错误去买单。

所以其实我们公司这么多年,一直在坚持做的一件事情,是我们要鼓励大家因为创新而犯错误,这个事情是没有问题的,在制度升级上我们也会鼓励创新,我们会成立单独的创新预算,然后鼓励发散。我们的产品研发预算在行业里面算是非常高的,所以在这里面我们是有足够的空间和试错的成本,鼓励大家去做一些发散和创新。

评论