记者|李馨婷

7月29日,上海华岭集成电路技术股份有限公司(以下简称“华岭股份”)在北交所过会,保荐机构为中信建投。

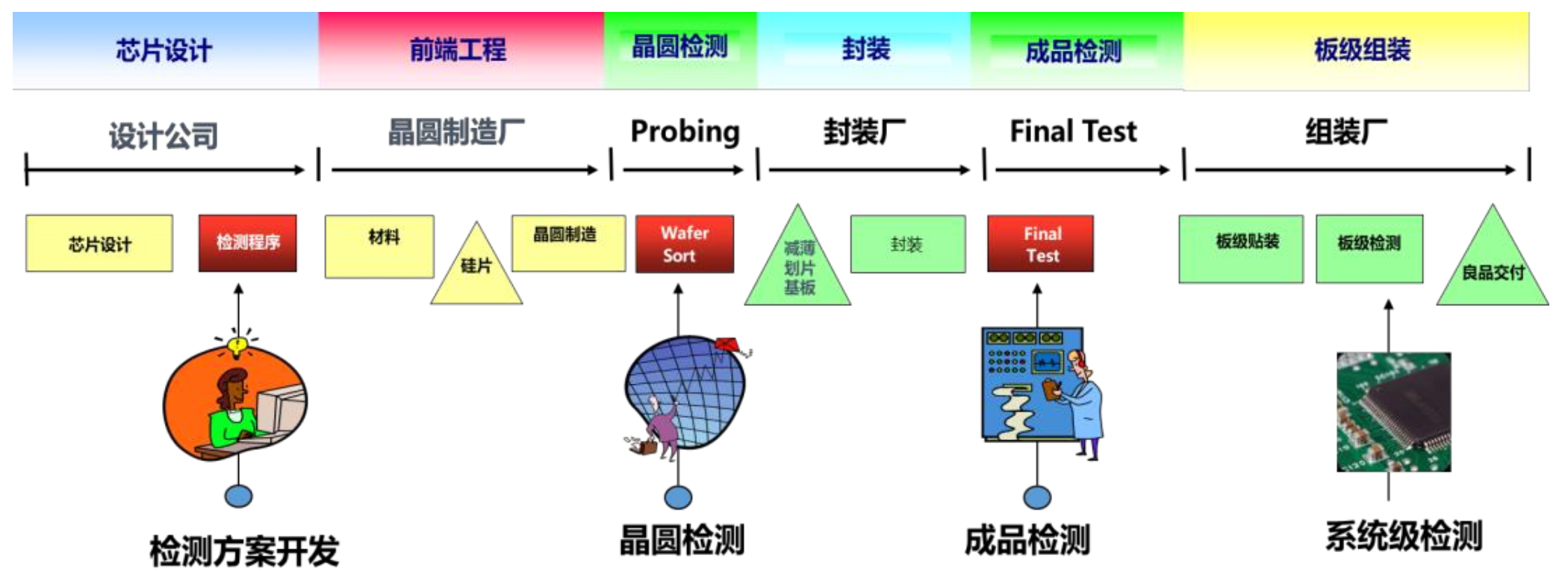

华岭股份是第三方集成电路专业测试企业,主营业务包括集成电路测试及相关配套服务。公司计划募资8亿元,并自筹资金1.8亿元,共计9.8亿元。其中8亿元用于临港集成电路测试产业化项目,1.8亿元用于研发中心建设项目。

从6月22日获受理,到北交所上市委召开审议会议,华岭股份仅38天就闯关成功,刷新了北交所最快过会纪录。

作为科创板上市公司复旦微电的子公司,华岭股份的“A拆北”IPO模式一度受到关注。大客户为控股股东,研发主要靠政府资金,多方援助上市的华岭股份能走多远?

母公司注血

早在2000年,华岭股份母公司复旦微电就在香港上市(股票代码:1385),成为国内集成电路设计行业首家上市企业。2021年复旦微电登陆科创板,并在12月发布公告称,考虑将华岭股份拆分上市。

复旦微电是一家集成电路设计公司,有安全与识别芯片、非挥发存储器、智能电表芯片、FPGA芯片四大产品线,而华岭股份是其为客户提供芯片测试服务的子公司。从复旦微电2021年年报来看,测试服务营收有2.4亿元,约占总营收的十分之一。

此前,华岭股份曾在新三板挂牌,今年6月20日停牌。拆分上市后,华岭股份将作为独立的第三方集成电路测试企业,为客户提供芯片验证分析、晶圆测试和成品测试等全流程服务。

据招股书介绍,华岭股份测试能力覆盖CPU、MCU、CIS、MEMS、FPGA、存储器芯片、通信芯片、射频芯片、信息安全芯片、人工智能芯片等产品。

复旦微电持有华岭股份50.29%的股份。在第一轮问询中,华岭股份被问及的首个问题就是与控股股东的关系。

虽然华岭股份强调自身独立性,但其业务上仍显现出对母公司复旦微电一定程度的依赖。2019年至2021年,公司前五大客户贡献了61.69%、70.89%、67.9%的销售额,其中18.66%、12.49%、14.93%来自复旦微电,占比颇高。可以看出,华岭股份客户集中度较高,过半收入来自中芯国际、复旦微电、瑞芯微、晶晨股份等大客户。

华岭股份还与复旦微电存在供应商重合的情况,不过占比不算高。报告期内,双方向相同供应商采购比例为0.06%、0.14%和0.96%,向相同客户销售比例为4.68%、0.10%和0.37%。

政府、高校光环笼罩

测试服务是华岭股份的主要收入来源,报告期内测试服务收入分别为1.41亿元、1.87亿元和2.80亿元,占主营业务收入的96.41%、97.62%和98.33%。从盈利速度看,公司发展良好,报告期内净利润稳定增长,分别为3741万元、5881万元和9012万元。

然而,这些数字不能完全代表华岭股份的盈利能力,因为公司利润大量来自政府补贴,2019年政府补助占利润总额甚至超过100%。报告期内,政府补助金额分别为5003.35万元、3447.10万元和2552.31万元,逐年下降,但仍在总利润中占据不可忽视的比重,分别为124.76%、52.73%和24.59%。

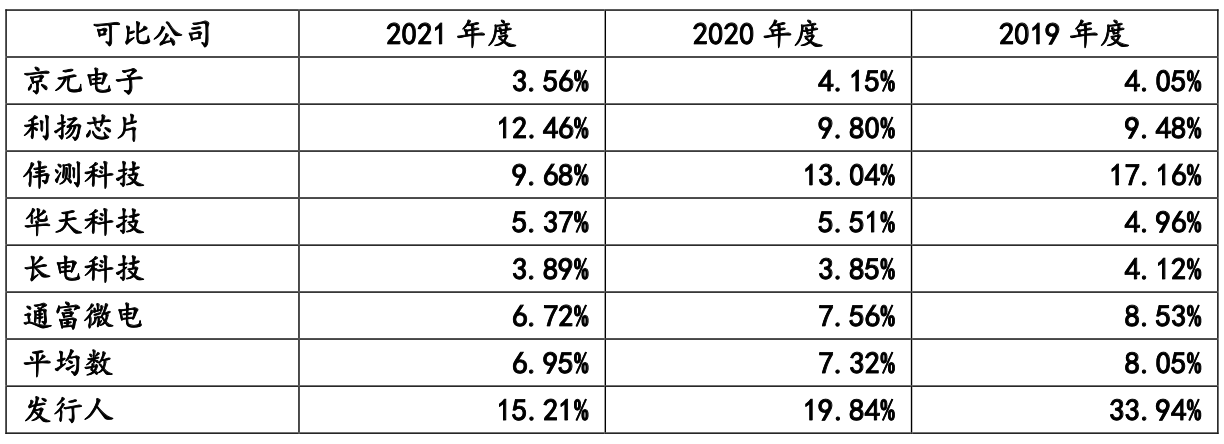

据招股书所示,华岭股份的研发投入率和知识产权取得情况都远远超出行业平均水平。报告期内,公司研发投入分别为4951.80万元、380,3.15万元和4325.05万元,占营业收入的33.94%、19.84%和15.21%。截至报告期末,公司取得境内已授权的发明专利58项,境外专利7项,软件著作权177项。

这些亮眼的数字来自于华岭股份承担的众多国家科技重大专项、其他国家部委和地方研发项目或课题。实际上,由于国家科技重大专项陆续验收,相关项目研发费用减少,公司的研发费用呈下降趋势。

Trend Force研究数据显示,根据2021年第三季度的营业收入统计,全球委外半导体封测市场上,跻身前十的中国大陆企业是长电科技、通富微电和华天科技,研发费用率远超他们的华岭股份却榜上无名。相比这三家头部公司的封测(封装+测试)业务,华岭单一的测试服务也使得竞争力稍逊。

追溯至母公司,从复旦微电的名字不难看出公司的高校背景。1998年,复旦大学“专用集成电路与系统国家重点实验室”和上海商业投资公司联合创办了复旦微电,是上海高新技术的标杆企业,因此获得了来自高校和政府的支持。

然而在母公司、政府、高校多方扶持下走上IPO的华岭股份,尚未实现真正的独立,急需提升技术水平,借助芯片产业的发展势头站稳站牢。

评论