文 | 蓝鲸教育 一晖

8月2日,得到母公司思维造物的A股上市路最终停在这一天。对于撤回上市申请,罗振宇发内部信称,“一切都是最好的安排”。

思维造物为何没能成功登陆资本市场?为何又说这是“最好的安排”?

漫长的等待

2012年,从央视辞职的罗振宇策划了脱口秀视频节目《罗辑思维》。借着当时的风口,仅半年间节目的点击量和关注度都出现了指数级的高速增长,罗振宇本人迅速蹿红。

2015年底,罗振宇举办第一届“时间的朋友”跨年演讲。2016年,知识服务App“得到”上线,邀请了大量名家入驻。并结合出版、高校合作,在知识付费赛道上高歌猛进。2014-2017年,思维造物完成四轮融资,投资方中出现了真格基金、红杉中国、腾讯投资等知名投资机构的身影。

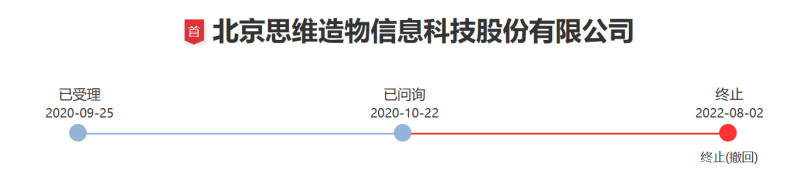

2019年,没有进一步得到融资后,思维造物正式开启了上市征程。最初选定的板块是科创板,保荐机构是著名的中金公司。但科创板对研发投入、上市公司的主营业务都有更严格的要求。2020年思维造物转战创业板,5月其提交了由科创板转创业板的辅导转板申请,9月25日思维造物的上市申报材料获受理。然而,这一等就将近两年。

在此期间,思维造物历经三轮交易所问询,合计被提问67个问题。截至2022年6月29日,思维造物共更新了七版招股书。

直到8月,深交所官网披露的信息显示,2022年7月31日,思维造物向深交所提交了《北京思维造物信息科技股份有限公司关于撤回首次公开发行股票并在创业板上市申请文件的申请》。根据《深圳证券交易所创业板股票发行上市审核规则》第六十七条的有关规定,深交所决定终止思维造物首次公开发行股票并在创业板上市的审核。

2019年至今共计三年时间,思维造物最终没有圆梦资本市场。

对于上市失败,罗振宇发内部信表示,“一切都是最好的安排”。他还宽慰道,“公司的目标不是上市,而是为用户持续创造价值……一方面,我们正在推进一场深度的组织变革。另一方面,我们也在进行艰难的业务迭代。”

如何理解罗振宇所说的,“一切都是最好的安排”?

变相“屯粮”

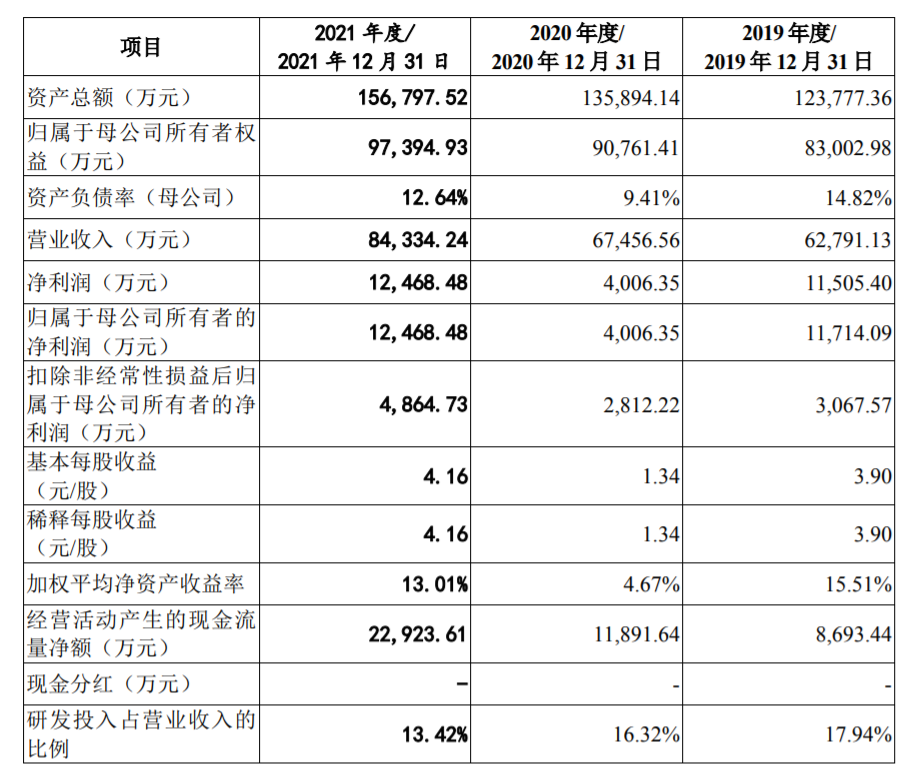

罗振宇在内部信中提到,正因为有了上市的刚性约束,公司在治理、内控等方面做到了最大程度的透明与规范。且公司2021年的净利润达到了历史新高的1.24亿元(注实为1.25亿元),目前账上现金充裕、现金流稳健,有充足的弹药来迎接未来的挑战。

也就是说,虽然没有上市成功,但是为了上市所做的准备,却变相让思维造物受益。

A股对上市公司的财务条件有明确要求,特别是盈利水平。2019年开始上市前,思维造物必定要提前在业绩上争取盈利。而从2020年开始,疫情之下资本市场迎来寒冬,诸多互联网公司普遍更加注重盈利。上市筹备无形中,让思维造物的经营状况更加平稳。

回顾其2019-2021年的业绩,思维造物的营收稳步增长,从6.28亿元增加至8.43亿元,年复合增长率为15.89%。净利润在2020年迎来大幅下滑,只有4006.35万元。而2021年则达到了1.25亿元的新高。这三年间,虽然遭遇疫情冲击,“时间的朋友”跨年演讲出现了空场。但其经营活动的现金流始终处于正向流入的状态,2021年2.29亿元的水平也创造了近三年的新高。而得益于正向的利润表现,思维造物的现金及现金等价物余额也是处于持续增加的状态。从2019年末的2.17亿元增加至2021年的5.51亿元。

但实际上,近几年来关于知识付费的争议却越来越大,产品质量良莠不齐、知识点碎片化、虚假宣传割韭菜等问题都被诟病。用户的“蜜月期”过后,知识付费可能会从高速发展的快车道,转至下半场的冷静期。从2017年拿到D轮融资后,思维造物没有再进一步获得融资。近5年的发展过程中,如果没有很好的造血能力,想必思维造物不会有今天这样比较稳健的经营状况。

这或许也就是罗振宇口中“最好的安排”。

网红大V上市,道阻且长

回顾过往,罗振宇并不是唯一一个折戟资本市场的大V。

在罗振宇之前,吴晓波旗下的巴九灵借道全通教育上市,最终失败。而在2020年,A股上市公司尚纬股份以5.89亿元收购星空野望40.27%股份,后者被认为是罗永浩关联直播公司。但这桩交易最终在历经“跨界质疑”、“利益输送质疑”以及交易所问询后流产。

有分析认为,网红大V登陆资本市场相继折戟,主要是存在诸多不确定性。网红大V普遍极度依赖个人品牌。一旦将账号与个人分开,价值会大打折扣。因此,成功上市后,网红大V一旦套现离场,公司大多会失去存在的意义。而即便不套现离场,网红大V的时间窗口期较短。罗振宇、吴晓波都属于热度较高的名人,多数网红的热度往往很难持续较长时间。一旦热度下降,上市后公司的价值也会明显降低,这无疑会给投资者带来风险。

实际上,思维造物已经在很努力地“去罗振宇化”,打造平台。得到APP的推出就是重要一步,邀请了大量名家入驻,不少名家也借此获得了新一轮的关注度,比如“薛兆丰的经济学课”总订阅人数突破50万等。除此之外,得到高研院和训练营也进一步将品牌推到台前:2021年得到高研院收入同比上涨 95.55%;2021年训练营课程收入同比上涨187.32%;2021年实体图书的收入同比上涨108.68%。除了年初的跨年演讲,罗振宇基本退居二线。

但即便如此,依然被深交所要求说明核心技术是否具备创新性、是否区别于行业通用技术,以及是否属于成长型创新创业企业、是否符合创业板定位。

由于吴晓波、罗永浩的前车之鉴,思维造物最终没能成功上市并不让人意外,为数不多的压力可能来自此前参与融资的投资方。但思维造物账上的现金及其盈利能力,能够保证经营的相对稳定。上市折戟不至于让思维造物盛极而衰,这三年的筹备历程也客观上保证了思维造物未来的稳健运营。

评论