文|种植研究所

经历了前几年供需两端政策全方位收紧后,2021年下半年房地产市场进入调整周期,2022年上半年,市场调整态势未见明显好转,房地产政策环境迎来实质性松动。上半年中央频繁释放积极信号,稳增长前提下支持刚性和改善性住房需求。各城市积极因城施策,调控政策频次创新高。在政策逐渐显效、疫情影响进一步弱化等因素带动下,6月房地产成交数据整体呈现企稳复苏现象,部分城市购房者信心有所修复,市场销售情况出现好转。但7月以来,部分城市“断供”项目增加,进一步加重购房者观望情绪,叠加市场供给量缩减、前期积压的住房需求集中释放等因素,市场活跃度再次下滑。

短期来看,哪些城市市场已经出现企稳迹象,这些城市市场有哪些共性,未来市场恢复态势能否延续?伴随着市场环境的变化,未来还有哪些城市会进入企稳恢复通道?

01 政策整体效果:需求端政策不断发力,6月重点城市市场整体成交规模已恢复至去年年末水平,但7月以来市场活跃度下滑

注:数据统计截至7月31日,数据来源:中指研究院综合整理

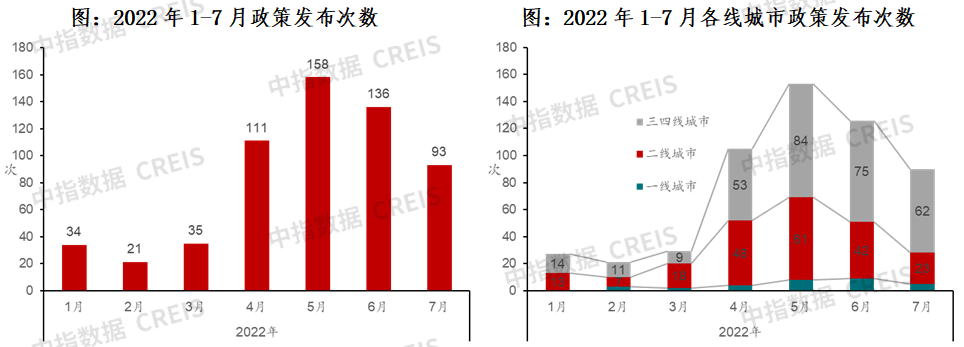

各城市积极落实“因城施策”,2022年1-7月全国有超210个省市放松了房地产调控政策,需求端政策不断发力,政策出台频次近600次。其中7月,地方政府政策出台频次有所放缓,整体以三四线政策调控为主,更多城市进一步出台相关措施,稳定当地房地产市场。

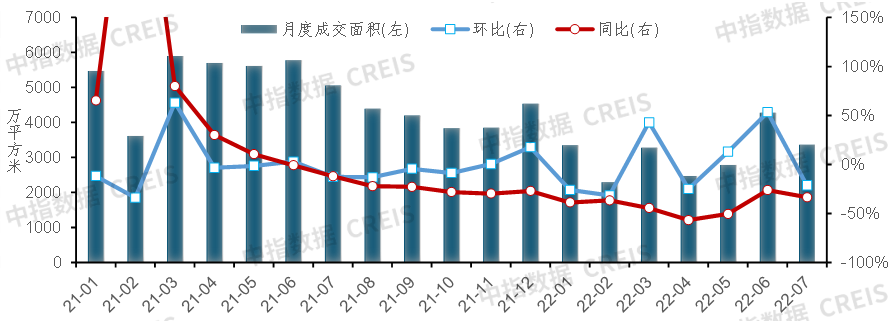

图:2021.1-2022.7百城商品住宅月度成交面积及其同比环比

数据来源:中指数据CREIS

从市场表现上看,根据中指数据,2022年4月重点监测100城商品住宅月度成交面积同比下降56.5%,多地疫情反复叠加政策支持力度不足等因素影响,购房者置业情绪低迷,4月末中央政治局召开会议,支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,一行两会一所亦发声传达学习贯彻中央政治局会议精神。各地政策紧随密集出台,重点100城商品住宅成交面积同比降幅于5月(-50.2%)及6月(-25.2%)逐步收窄,5月环比转增,6月继续增长55.7%,百城商品住宅成交面积已接近去年年末水平;7月,商品住宅成交面积环比回落,同比降幅较6月略有扩大。

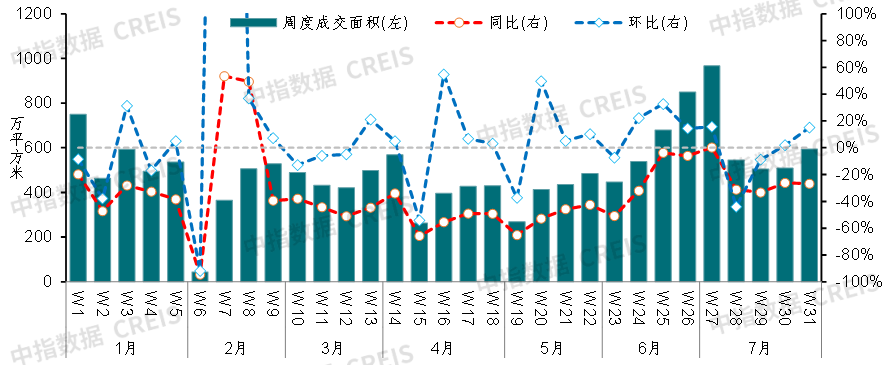

图:2022年以来重点50城商品住宅周度成交面积及其同比环比

数据来源:中指数据CREIS

周度数据上来看,5月至7月初重点50城商品住宅成交面积整体呈回升态势,同比降幅逐渐收窄,政策效果有所显现。但受“断供”事件、前期积压需求集中释放后需求入市节奏回归等因素影响,7月市场活跃度有所下降,第28周成交面积环比降幅明显,近几周成交面积保持相对稳定,整体接近今年3月周度水平,同比降幅保持在30%左右,市场企稳恢复态势仍不稳固。

7月底,中央政治局会议召开,一方面强调要稳定房地产市场,因城施策用足用好政策工具箱,支持刚性和改善性住房需求;另一方面,强调压实地方政府责任,保交楼、稳民生。当前“稳地产”的重要性更加突出,“保交楼”问题亟待解决,只有“保交楼”如期推进、经济稳定复苏,楼市信心和预期才能好转,调控政策效果才会进一步显现。

02 典型城市:政策优化、疫情影响减弱等推动部分热点城市市场情绪好转,房地产市场呈现企稳态势

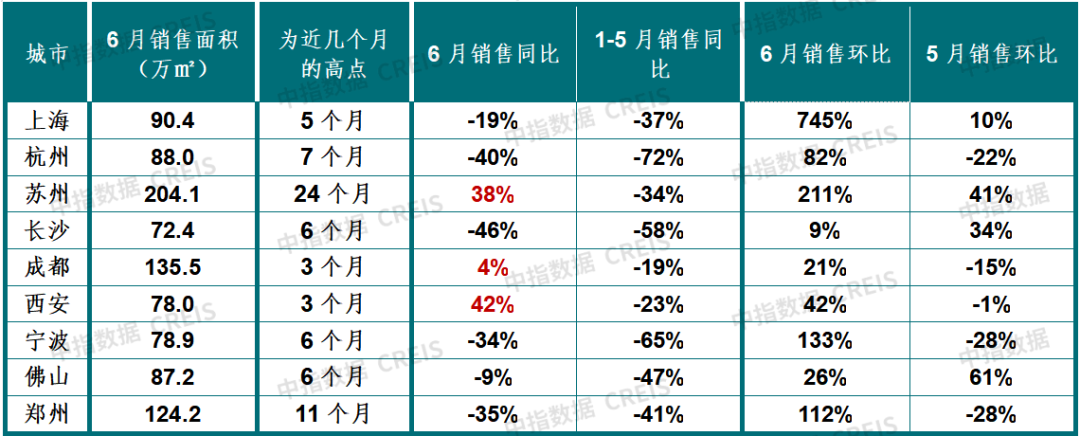

从6月销售数据来看,各城市分化态势明显。一线城市6月销售面积较5月均有所回升,深圳同比由负转增11%;上海疫情后迎来需求释放,6月商品住宅销售面积环比增加745%,同比降幅明显收窄。二三线城市分化明显,除少数城市外,6月商品住宅市场销售情况均有好转,其中苏州、温州等城市环比超过100%;多数城市同比降幅收窄,6月同比优于1-5月整体水平,苏州、成都、西安等少数城市6月同比增长。三四线城市与二线城市相似,6月整体表现好于5月,但大部分城市仍不及去年同期销售水平。

表:部分典型城市6月商品住宅销售面积及同比环比

数据来源:中指数据CREIS

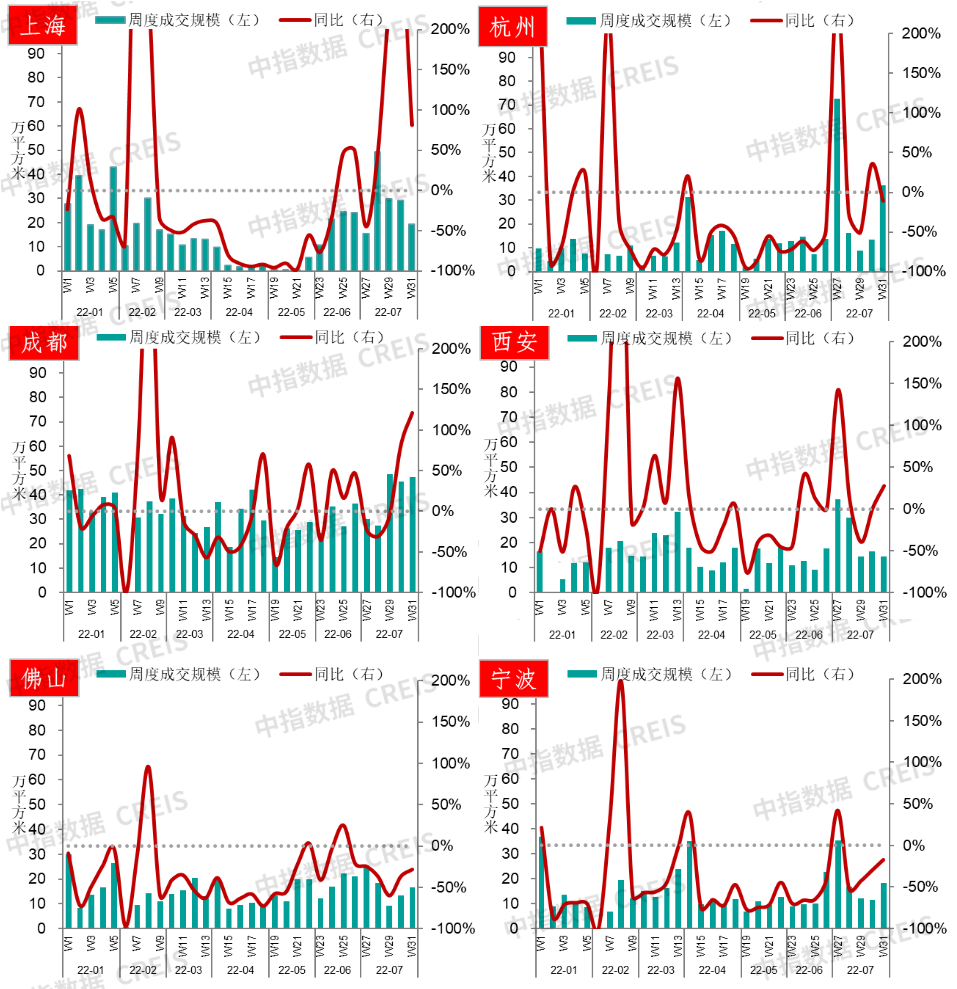

图:部分典型城市商品住宅周度成交规模及同比

数据来源:中指数据CREIS

上海:疫情影响减弱后,6月以来上海楼市进入恢复通道,伴随着供给端的改善,新房市场成交规模回升,7月商品住宅成交面积环比同比均增长,购房需求持续释放。

杭州:5月底至7月初,受利好政策推动,杭州二手住宅成交量明显增加,二手住宅周度成交套数均超1000套,二手房置业意愿有所提升,7月第二周以来,二手住宅成交量虽有下滑,但整体仍处于今年以来的相对高位。新房市场活跃度亦有所提升,购房者置业情绪好转,7月成交面积同比环比均增长。

成都:5月政策出台后,商品住宅成交规模有所好转,6月市场情绪继续恢复叠加供给端改善,全月商品住宅成交面积环比增长超20%,同比亦由降转增。7月以来,疫情反复对市场带来一定扰动,商品住宅周度成交规模波动上行,月度成交规模环比有所下滑。成都二手房市场活跃度提升明显,6月成交1.67万套后,7月继续提升至1.7万套以上,市场情绪整体保持较高水平。

西安:6月新建住宅成交面积78万平方米,同比增加42%。进入7月后成交规模整体呈现上升态势,绝对规模处于相对高位。

佛山:6月以来,佛山商品住宅周度成交面积整体呈现短期波动向上态势,市场情绪有所好转。7月第27周(6月27日-7月3日)成交面积达25万平方米,为近期阶段性高点,近两周成交规模波动上行。

宁波:6月商品住宅周度成交规模稳中有升,6月第26周(19-26日),宁波商品住宅成交22.73万平方米,环比增加125%。7月市场情绪继续恢复,首周成交规模35.5万平方米,环比大幅增长,近几周同比降幅持续收窄。

03 典型城市市场初显企稳态势的共性分析

我们选取部分呈现企稳复苏迹象的城市进行研究,这部分城市主要为核心一二线以及热点三线城市。从政策面、城市基本面、市场面综合分析市场呈现企稳迹象的原因,并归类其共同点。

▍政策面:政策力度大小与城市市场复苏普遍存在较强的正相关性

2022年以来,各城市频繁优化房地产调控措施,但政策力度与调控频次分化明显。一线城市房地产调控仍以谨慎为主,如上海发布两条人才落户相关政策。二线城市则从限购、限贷、公积金等角度发布多条优化措施,循序渐进改善房地产市场环境,稳定购房者置业情绪,促进市场平稳运行。

表:部分典型城市2022年以来房地产调控政策(截至7月31日)

数据来源:中指研究院综合整理

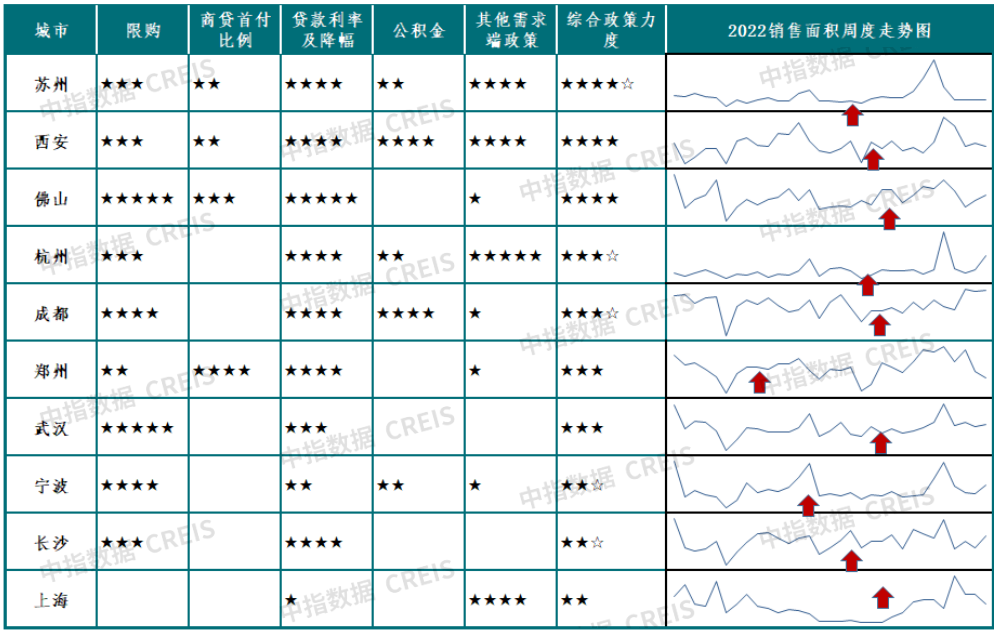

表:部分典型城市政策力度及2022年销售面积周度走势

数据来源:中指研究院综合整理

目前,优化限购限贷政策依然是热点城市稳定房地产市场的主要手段。限购方面主要包括降低社保年限、增加限购套数、缩小限购区域等方式。如苏州外地购房缴纳社保时间降为6个月、武汉取消郊区限购且出台一次性补缴社保即购房政策;另有部分城市政策力度相对克制,如长沙、上海通过租赁或引才方式优化政策。

限贷方面,主要涉及下调首付比例、优化认房认贷等方面,另外,在央行年内两次降息并将首套房贷利率下限设定为LPR-20BP后,各城市均下调首套及二套房贷款利率,部分城市如佛山、西安、苏州等城市首套贷款利率降幅均超100BP。公积金调控手段主要涵盖降低公积金首付比例、提高公积金贷款最高额度、降低公积金贷款门槛等。

除此之外,部分城市亦优化限售、降低税费、发放购房补贴等需求端政策,如苏州下调限售时间、无锡发放购房补贴等,促进需求释放。

我们对各城市近几年以来政策力度进行评级,综合考量政策效果,可以看出苏州、西安、杭州、成都等政策力度相对较大的城市房地产销售市场企稳态势更加明显,政策力度与城市市场复苏存在较强的正相关性。另外,上海优化人才落户政策,引才力度明显加大,基于强大的市场需求支撑以及疫情积压需求的释放,6月以来上海商品住宅的销售规模整体呈现上升态势,由此可见,部分核心城市政策小幅调整亦会带来市场情绪的修复。

▍基本面:经济实力突出、人口支撑力强的城市市场复苏动力更强

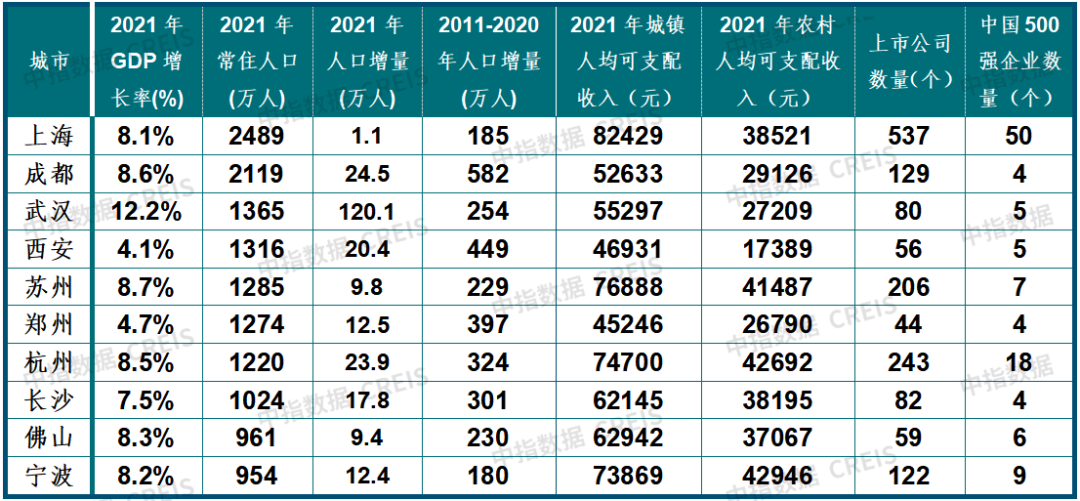

表:部分典型城市基本面主要指标对比

数据来源:中指研究院综合整理

房地产市场发展趋势受城市基本面影响,当地的经济实力、人口规模及增量、居民收入等多方面因素决定了房地产市场的韧性。从数据来看,成都、杭州、西安保持较强人口吸引力,2021年人口增量超过20万人(武汉人口增加超120万人,主因疫情后人口回流);上海、苏州、杭州及宁波等长三角城市居民人均收入较高,2021年城镇人均可支配收入高于7万元,其中苏州、杭州和宁波农村人均可支配收入超4万元,居民收入水平处全国前列。杭州、苏州、成都及宁波上市公司数量超100家,上海超500家,经济实力突出。

综合来看,经济实力强对居民稳定就业、收入预期的稳定均带来较好支撑,人口基础雄厚、收入水平高的城市房地产市场韧性更强,在政策环境转好的情况下,这部分城市拥有较快的修复能力,市场成交规模触底回升,对整个房地产行业的恢复亦起到一定带动作用。

▍市场周期:市场调整较早的城市,本次市场企稳复苏行情起步相对较早

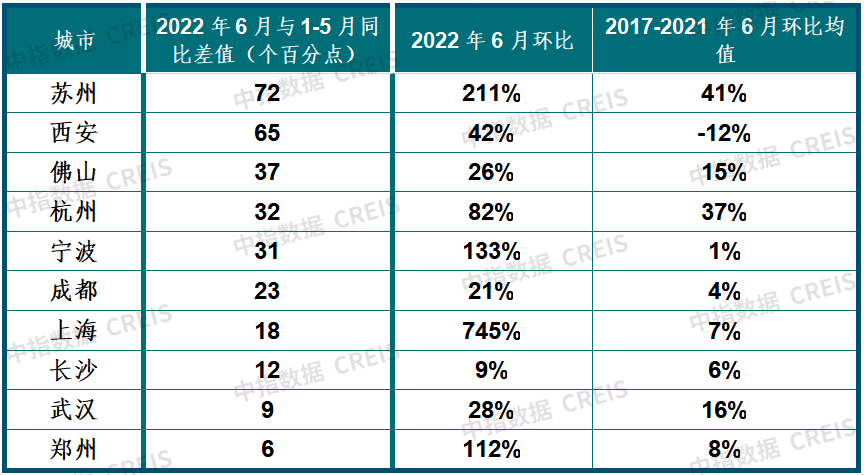

表:2017-2021年6月典型城市销售面积环比均值与2022年6月环比对比

数据来源:中指数据CREIS,中指·项目云

从季节性因素上来看,房地产销售数据年度呈现周期性波动,从过去五年6月环比均值来看,除西安外,过去五年6月成交面积一般均高于5月,显示出6月各个城市市场普遍具有季节性回升的特性。但从环比增幅的角度看,今年6月典型城市环比增幅普遍高于过去五年6月环比均值,究其原因,一方面是因为今年5月市场成交规模基数较低,另一方面为政策优化后效果显现或疫情后需求集中释放等因素影响,市场存在复苏的迹象。

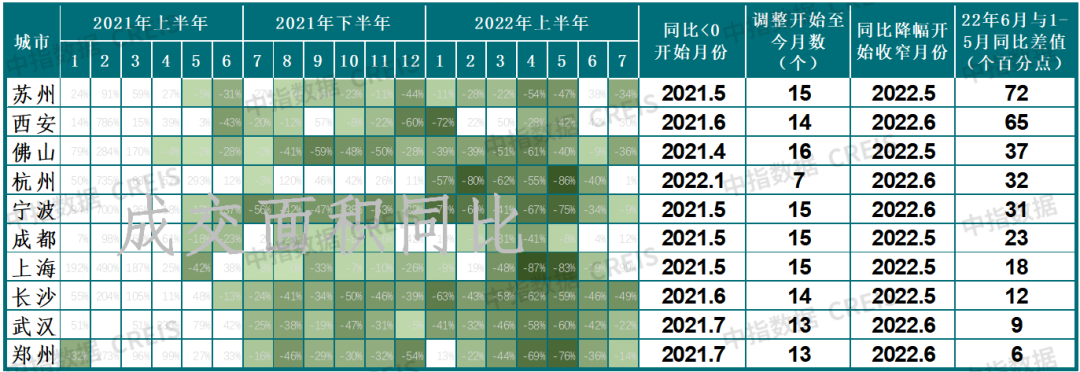

表:典型城市市场运行周期对比

数据来源:中指数据CREIS

我们将各城市2021-2022年月度成交面积同比下降的月份进行了梳理,颜色越深表示同比降幅越大,意味着市场成交规模下降程度越深。可以看出,各城市房地产销售市场进入调整阶段的时间愈晚,企稳时间也普遍延后。部分在去年4、5月进入调整期的城市,如苏州、成都、上海今年6月销售同比已明显好转,其中成都、上海7月同比均为增长。

04 哪些城市市场复苏态势将延续?哪些城市有望进入复苏通道?

7月底,中央政治局会议召开,强调“要稳定房地产市场,坚持房子是用来住的、不是用来炒的定位,因城施策用足用好政策工具箱,支持刚性和改善性住房需求,压实地方政府责任,保交楼、稳民生”。预计短期各地需求端政策仍将继续改善,二线城市限购、限贷、限售等政策或将进一步优化,特别是“认房认贷”政策放松将有助于改善性住房需求释放,而更多三四线城市的行政限制性政策则有望全面取消。

政策持续优化下,哪些城市能延续当前的复苏态势?哪些城市市场有望企稳恢复?我们认为,各城市房地产市场特征不同,市场复苏的路径、时间和强度均有所区别,城市的基本面、政策力度以及市场周期仍是未来各城市市场变化的关键影响因素,各个城市市场变化整体可分为四类。

第一,短期已现企稳态势,基本面、政策面双优城市市场将延续恢复节奏。典型城市如上海、北京、杭州、成都等城市,这些城市基本面好,市场韧性强,政策的优化调整为市场提供了有利环境,需求释放的动力和积极性均有所修复,在当前的政策环境下,市场有望继续好转。

第二,政策出现阶段性效果,但城市基本面偏弱或市场环境较差的城市,市场短期调整压力仍在。今年以来,部分城市积极优化调控政策,市场表现出阶段性的企稳恢复态势,但持续性相对较差,这类城市基本面弱于同类型城市或市场存量偏高等,导致市场调整态势短期难改。典型城市如郑州、长春等。

郑州3月率先放松房地产调控政策,随后陆续进行政策优化,政策产生阶段性效果,市场情绪有所改观。6月商品住宅成交面积环比增加112%,但由于当地住宅库存较大且受到“断供”事件影响,市场信心受挫,购房者观望情绪浓厚,7月下半月市场成交规模持续下行。

长春5-6月频繁优化调控政策,叠加疫情后需求逐渐释放,6月市场取得良好进展,7月市场成交规模整体处于相对高位,但略显后劲不足。今年以来长春政策已多次优化调整,未来可调整空间较小,市场复苏的延续性或偏弱。

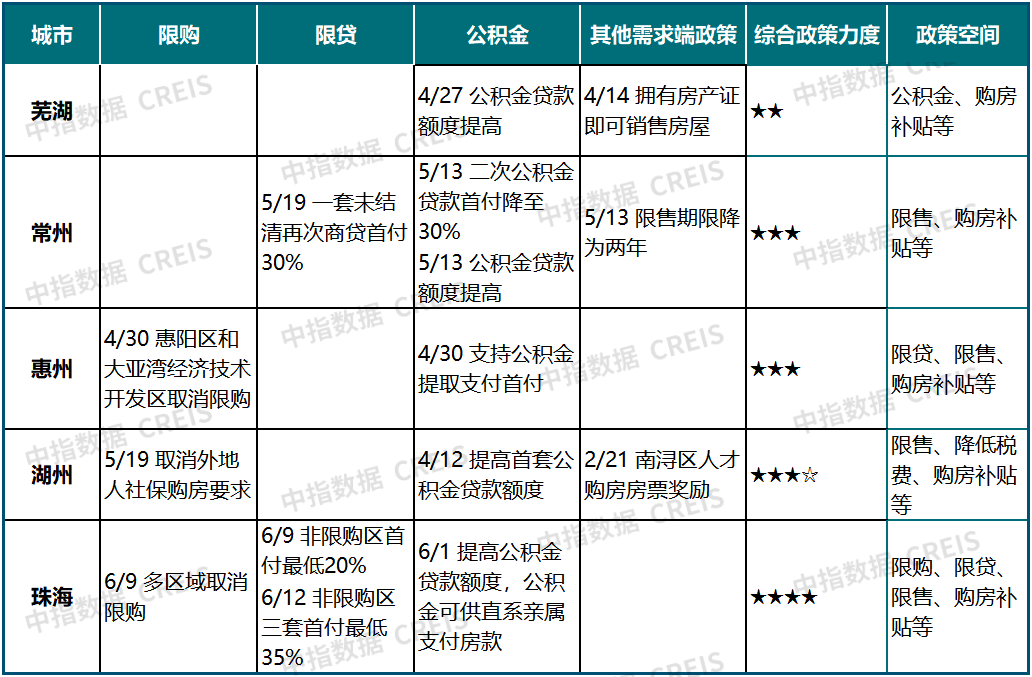

第三,市场企稳态势不明显,但城市基本面较好,政策亦有一定优化空间的城市,短期市场或进入企稳恢复通道。这部分城市房地产政策优化后,市场企稳态势不明显。短期此类城市政策面仍拥有一定优化空间,若政策面给予相应支持,叠加前期政策持续显效,市场情绪有望改善,销售或有所修复。典型城市如惠州、金华、芜湖、珠海等长三角、珠三角城市。

表:部分基本面较好、政策面尚有空间的城市调控政策情况

数据来源:中指研究院综合整理

第四,市场尚未企稳,基本面、政策面双弱的城市,市场短期调整态势难改。此类城市多集中于弱二线及普通三四线城市,这部分城市政策整体较为宽松,且今年上半年已进行了政策优化,但房地产市场调整态势仍较为明显,购房者入市情绪低迷。短期来看,这部分城市政策继续优化的空间较小,叠加城市基本面偏弱,当地房地产市场实现企稳面临较大压力,市场企稳仍需更长时间。

整体来看,今年以来,房地产调控政策对部分城市带来积极效果,住房需求有序释放,热点城市逐渐企稳复苏,其中基本面较好的城市市场有望延续复苏态势。另外,基本面较好、政策优化仍有空间的城市,短期随着政策的进一步优化调整,“保交楼”政策持续落位,购房者置业预期有望好转,市场亦有望进入企稳恢复通道。伴随着这部分城市的企稳恢复,市场情绪或进一步好转,从而带动区域市场的有序复苏。但对于大多数城市来说,房地产市场企稳仍需时间。

当前全国房地产市场仍在筑底过程中,各城市政策尺度及市场效果也存在明显差异,短期更多“稳地产”政策或将继续出台,各地优化调控政策及出台创新性政策仍有空间。因此,了解政策动态、提前预判政策走向并及时调整经营策略,把握市场窗口期对企业至关重要!

评论