文|偲睿洞察 孙越

编辑|Emma

2021年7月,一直把“本分”挂在嘴边的OPPO在自己一年一度的科技大会瞄准中国的高端手机市场,罕见地高调了一把——OPPO副总裁刘波提出“三分天下必有其一”。

打脸也来得非常之快,今年OPPO发布的高端FIND系列售价大跳水:

2022.3.3发布的OPPO FIND X5顶配版发布时定价6799元,5个月刚过掉价1300元;

2021.12发布的OPPO FIND N顶配版发布时定价8999元,大半年过去,掉价920元,而本身它就是定价最低的折叠屏;

再往前追溯,不仅是这两款高端机型,OPPO FIND系列的各代产品在发布半年之后,都有着500-1600元不等的掉价。

作为对比,同价位的华为高端系列半年内几乎不怎么掉价,小米数字PRO系列的掉价幅度也要更小一些——在400-1330元之间。

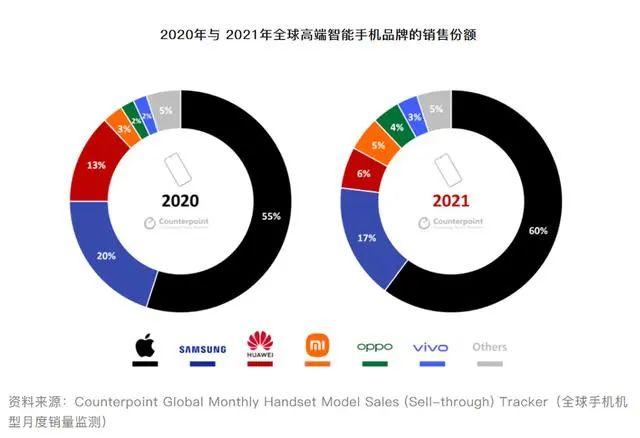

目前整个全球高端市场的局势是,苹果占了一大半,华为份额逐渐缩减,小米、OPPO、VIVO竞争激烈。其中,OPPO始终以1%的差距落后于小米。

(2020-2021年全球高端智能手机销售份额图 图源:Counterpoint 官网)

那么,OPPO能追平这1%的差距吗?更长远来看,其“三分天下必有其一”的口号,含金量如何?

本文将以OPPO为切入点,透视当前高端市场手机厂商的处境,探讨其“高端化转型”的可能性。

01 迷茫的OPPO

作为OPPO极力主打的高端系列,FIND X试过了各种努力姿势。

2018.7发布的OPPO FIND X1是开山之作,以4999元问世,首发霸占京东、天猫等多个榜单,在京东平台仅用47秒突破一万台,在当年8月份的销量也很不错——OPPO Find X力压华为P20 Pro夺得了销量第三的好成绩,成为8月份中国手机市场中最畅销的安卓旗舰。

却不想,这创下了OPPO在高端市场最高光的时刻。

第一部卖得不错,于是在两年后发布的OPPO FIND X2 往上探了探价格——标准版达到5499元,顶配版达到6999元,是当时国内最贵的手机。

如此高价使得这两款手机首发并没有激起什么水花——截止当天晚8点,天猫平台X2标准版与Pro版销量均未超过2000台,而京东后台数据也是如此,标准版1415台,Pro版1954台;

后续销量更是惨淡——过了三个月,X2系列两款机型在京东的月销量不过万,而对比其它品牌同价位机型,在京东的月销量基本上都在3万以上。

既然高价走不了,OPPO选择降低姿态。X3系列定价不再高昂,标准版降价1000元,顶配版也跌落至业内的高端线5000元以下,这下首发成绩是上来了——OPPO Find X3开售15秒,销售额轻松破亿,但在一个月后,却还是销量平平——参考某一电商平台数据,OPPO Find X3单月销量不足3万台。

再一经对比,同价位的红米K40月销量突破10万台,小米10S的月销量接近10万台。

高价和低价均试过却未达预期,那么,下一步新款该怎么走?OPPO选择了“都要”。

X5系列标准版再降价500元,顶配版升价300-500元不等,试图在同一系列给出低价和高价的选择。但结果是,首发和后续销量一样惨淡——X5系列的两款机型在京东平台一个多小时的销售量加在一起不到7000台;当月在三大主流电商平台上的销量大约为两万多台,最高不超三万台。而同价位的小米11开售仅21天,销量便突破100万台。

总结OPPO这些年在高端市场的表现,如果说定价奇高的X2系列卖不了情有可原,那么,为什么屡屡降价的X3、X5也不能凭低价翻盘?

答案很简单,几乎每个FIND X系列,配置上都存在致命短板。

其他高端旗舰有的,OPPO要么没有,要么比不上:

X1、X2两代没有无线充电——当时不少顶级旗舰机都加入了无线充电功能,如小米MIX2S、三星S9以及苹果iPhone X等;

X3的内存、马达配置低——其它高端旗舰机都已经提高到LPDDR5的情况下,Find X3内存用的还是LPDDR4X,大家都用X轴马达的时候,它还用的差一级的Z轴;

每一代的续航能力都要比友商差······

由此带来较差的体验感失去了自己原先的受众,同时口口相传,也劝退了想要新入手的消费者。

而OPPO极力主打的配置亮点——拍照,存在着定位不明确问题,导致没有一个牵引消费者的摄像技术。

想要打造一款让大众记住的拍照手机,必须要有延续几代的经典设计。而在OPPO高端旗舰店的历代产品之中,摄像技术都只停留了一代——X1的升降式镜头,X2的潜望式长焦镜头,X3的显微镜头,X5放上了自研的芯片NPU,又对X3的摄像机组进行减员。

混乱的配置造成了与市场主流相反的定价结果。一般情况下,得到了市场和用户较好的反馈后手机品牌会逐步加价——例如华为的高端MATE系列,Mate 8首发价2999元,Mate 9首发价3099元,Mate 10首发价3899元,Mate 20首发价3999元,Mate 30首发价3999元。而OPPO的定价却走了个过山车——高起点出发,突然上到6999的顶点,一直到目前快速下坡,还没探到底。

02 高价低配的无奈

在拆解手机厂商的高端化策略时,我们首先需要明确的是:什么是高端手机?

它应该是全能的——芯片,系统,硬件,外观都是一流,别的细节也不能拉胯。在此基础上,它还必须至少在产业链的一个环节能有强势的话语权。例如苹果的系统,三星的屏幕,华为的通信技术。

当它们都有让人无法拒绝的技术亮点时,即使某些方面不突出,如华为屏幕不行,苹果续航不行,都不是消费者不选择他们的理由。

先来看看华为是怎么成功在国内高端市场上立足的。

流水的苹果,铁打的续航差,信号差。华为的打法是,在坚持自研芯片的基础上,追着苹果,“查漏补缺”。

在续航上,华为先治标——通过加大电池能量密度,采用特有的极限高能快充电池短暂提升手机的续航能力。

再治本——华为从三个层面去解决手机的耗电太快的问题。一是在通信层,通过增加射频电路的休眠时间,减少不必要的耗电;二是在系统层,拉齐手机应用唤醒时间,拉长休眠间隔;三是在芯片层,过滤掉无用的通信消息,减少被唤醒的次数。总结来说,就是从底层出发,减少不必要的唤醒,从而缩短“工作”时间。

一系列操作过后,成果也很显著:

2017年,iPhone Xs MAS作为当时电池容量最大的iPhone,也仅达到3174毫安,而华为的整个高端系列至少有4000毫安的电池。

如果你习惯了华为的大电池+超快充,再去用苹果,就会有续航焦虑——早上出门没带充电宝,如果一直用,下午就会没电。

而在通信这里华为“以己之长攻他人之短”。华为本身就是做通信的,拥有中国最多的基站现网,并且也是和三大运营商合作进行网络优化最多的公司之一,技术,设备优势不言而喻。

除此之外,长焦镜头也是华为“人无我有”的一大招数。凭借强势的差异化打法,华为成为第一个中国高端品牌。

当然,差异化策略不是人人都有实力运用,小米选择做低配版的“六边形战士”——跟随战术+低价均衡堆料。

首先是学习大家的特长。

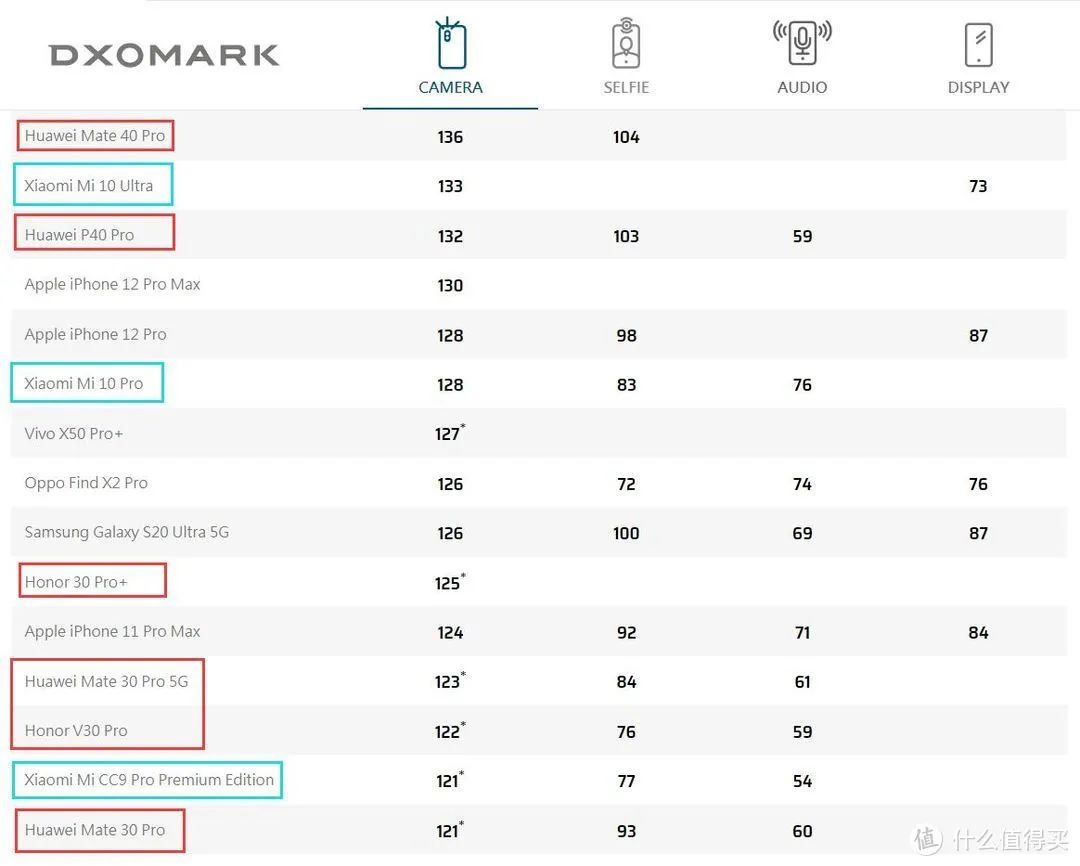

华为的拍照不错,小米跟随。2019年,小米CC9Pro发布之后,凭借着1亿像素的摄像头,支持10倍混合光学变焦以及50倍数码变焦的软硬件优化,在DXO拍照得分上追平了华为Mate30Pro,并列世界第一。

在2020年的拍照榜单上,我们可以看到小米有能够排到第二的高端机型,并且多个机型上榜。在今年,华为在3.31刚刚结束了和徕卡长达7年的合作,小米5.23就宣布与徕卡深度合作,欲重现华为和徕卡联合推出P9时大卖的成绩。

(小米、华为DXOMARK榜单排行情况 图源:什么值得买官网)

苹果的品牌打造能力强,小米跟随。

在今年的发布会上,小米提出“我们决定正式在产品和体验上旗帜鲜明地对标苹果”。在这样的战略之下,小米制定了米12双尺寸双旗舰“一大一小”的产品策略,正式向苹果看齐,分别对标了iPhone13和iPhone13 Pro Max”。除了尺寸,小米也在摄像,屏幕,续航等方面对标苹果。意图很明显,雷军自己也说了——向苹果学习,在未来一段时间里一步步超越苹果。

其次是低价堆料。

通过对比小米10/11/11ULTRA与同时期但价位略高的OPPO的X2/X3/X3 PRO配置的平均参数,我们发现,除了屏幕和摄像,小米的CPU、内存、续航、无线快充、马达性能都要略高于OPPO,同时,小米还多配备了红外线功能。

整体来看,小米的综合实力更优,低价堆料表现还不错。

那么问题来了,为什么OPPO不能学一学小米的低价堆料策略,却总要落得个“高价低配”的名声?

OPPO也不是没有堆过料。

2020年3月发布的OPPO FIND X2 PRO,不仅实现了120Hz刷新率,还上了2k+分辨率,65WSuperVOOC2.0快速充电,IP68级安全防护,CPU也是市面上最强的款·······总而言之,都属于顶流配置。

堆料的结果便是,X2 PRO给出了6999元的“天价”,要知道,同样是8GB+256GB,苹果的IPHONE12不过6799元,华为的MATE30 PRO不过5799元。

这之后,OPPO再也没有敢激进地堆料,而是在守住价格上限的前提下,适当“低配”。

先说说高价。早些年OPPO面对偌大的手机市场,通过定位年轻的女性群体,将自己的技术更多放在年轻女性更偏好的拍照技术上面,获得了自己的特定受众。而基于这一定位所吸引过来的群体,对产品的配置升级及亮点的敏感度不高,所以OPPO需要做大量的宣发来展现自己的产品,于是开始请明星代言,上电视,抢广告位,这几个项目动辄上千万。

到处可见的OPPO线下店既是OPPO的铠甲也是软肋,重点布局线下能够拥有更庞大的市场,也必然会有层层经销商分成,这也是OPPO必要花费的成本。

宣发和线下这两个固定成本无法忽略,再加上又和索尼联合定制传感器,和三星定制屏幕,又是砸钱搞研发——否则,77000多项专利申请也不会凭空而来。为了有饭吃,OPPO的钱只能来自于昂贵的定价。

这也进一步加剧了“低配”问题。

只有当品牌有着长期鲜明的特点时,大家才会对其产生依赖——拍照就是OPPO唯一能够牵引特定受众的那一点。基于此,OPPO死磕拍照,从一代的升降式镜头,二代的潜望式长焦镜头,三代的显微镜头,五代的自研影像芯片NPU,找尽了亮点。

但亮点是需要用钱砸出来的——2016年OPPO开始每年花大价钱和索尼联合定制产品,22年又和哈苏合作研发光学技术。联合定制的成本OPPO并未透露投入,据小米和索尼合作研发投入来看,小米需要分摊1500万美元的一半。在整个摄像方面,OPPO方表示,自己将长期研发,不计成本地投入。

当钱砸向摄像头的时候,一些取舍就必须要有了:无线充电的缺失,马达的降级,配置上自研芯片之后被迫减掉的亮点摄像头,始终上不去的电池容量......

换言之,OPPO高价低配,实属无法“既要又要”的无奈之举。

这种无奈的根源也很简单,没有自己的底层技术,在别人的东西上再怎么联合定制,再怎么“魔改”,终究差了点意思。

03 自研道阻且长

OPPO自研芯片的无奈,从内部文章中便可看出——“做芯片,我们实乃不得已而为之,出于OPPO自身的差异化需求,用户的全场景科技体验需求,还是出于手机‘软硬服’一体化的需求,即便是像高通、谷歌这么优秀的合作伙伴,都很难在现阶段支持我们的梦想。”

这段话放在它现在自研出的NPU芯片上,可以翻译成——自己新研发的影像算法如果搭载通用的芯片,只能用于拍照AI降噪,不能用于视频录制,导致了“英雄无用武之地”,并且整体手机功耗也降不下来,更何况自己手机的电池容量本就不高。

所以想要让自己30000多个授权专利得到施展,自研芯片是必走之路。在2017年,OPPO就意识到了这件事。

OPPO先成立了一个子公司,研究看看芯片到底怎么弄。2017年底,OPPO子公司上海瑾盛通信成立,同时派出了自己的老将金乐清助阵,这位老将曾经带领OPPO的工程设计团队实现了第一部OPPO手机的开创性设计。

公司和领头羊都有了,补充人才随之而来——2018年,瑾盛通信将“集成电路设计和服务”纳入经营项目,员工人数达到150人(小米松果电子当时100人),正式涉足芯片设计领域。

接下来就是和其他芯片设计公司建立合作关系,并继续建公司为自己补充弹药,收集芯片人才。

2018年11月,OPPO与6家芯片及终端类厂商签订VOOC闪充专利许可协议,6家有4家是芯片设计公司,OPPO在后期也将这些芯片设计公司纳入到自己的生态伙伴之中。

2019年8月,OPPO又成立了一家芯片设计公司——哲库科技(上海)有限公司,招兵买马十分迅速,在一个月内从展讯、联发科等芯片制造公司挖了一批芯片基层工程师。据悉,挖人才也不是没有预兆,OPPO的第一家芯片公司就建在联发科上海办公室的旁边。

在同年的11月,OPPO终于拿出第一款通过欧盟知识产权局认证的“OPPO M1”芯片商标——一个能减轻系统微处理器负担的辅助运算芯片组,根据商标说明显示,该芯片可以运用在智能手机的芯片组中。

至此,前提条件已备齐,只差一个宏大的计划。

三个月过后,OPPO的内部发文《对打造核心技术的一些思考》中提出,要执行包括软件开发、云,以及关于芯片的“马里亚纳计划”的三大计划。根据OPPO表示,未来三年将会投入500亿。

后续具体的资金投入我们并不知晓,但光是芯片人才,据业内人士测算就需要耗费8亿。

从落地进程上看,OPPO目前拿得出手的只有一个自研芯片:应用到2022年发布的高端旗舰OPPO FIND X5上的,自研芯片NPU。

还有一些未来可能的成果:

预计2023年,上海哲库将推出首款 AP(应用处理芯片) 并采用台积电 6 纳米制程生产,2024 年再推出整合 AP 及数据机的手机SoC(系统级芯片),并进一步采用台积电 4 纳米制程投片。但据行业人士分析,在制程采用及效能设计上可能仍然无法与高通、联发科相比,技术也只能先在低端产品上试试水。

如此看来,OPPO在自研这个深海里,才探到了一颗珍珠,其他还在未知当中。

这颗珍珠也探得非常激进——一般芯片需要有三年的研发时间,而OPPO从提出计划到产品落地,仅仅用了20个月,并且一上来它就选择打造6nm的芯片(当初小米,华为是从28nm起步的),而目前能做6nm的厂商也不过华为海思、联发科与紫光展锐三家,后两者还是做低端芯片的。

尽管OPPO目前步步紧凑,未来自研芯片的态势很猛,但和小米对比,OPPO还是慢了一大截:

2014年成立小米松果电子成立,开始半导体芯片研究。三年打磨过后,2017年首个系统级芯片澎湃S1问世,饱受争议。于是在2017年-2021年期间,松果转向开发ISP(图像信号处理)芯片澎湃C1和快充芯片澎湃P1,提升图像和充电效果。今年自研电池管理芯片澎湃G1,与P1合体为电池管理芯片,补充了小米初步的芯片版图。

小米起步更早,尽管在研发的道路上饱经沧桑,但也算探到了四颗珍珠,芯片版图较为完整。

同样由于布局晚,OPPO相关的投资版图不如小米和华为广。

作为国内首个自研芯片的手机厂商华为,其半导体投资链条覆盖软件、材料、设备、设计和封测等环节,更侧重于材料设备类的投资,截止目前投资52家半导体公司。

后起者小米在整个的版图也较为完善,“投资狂魔”名不虚传——目前已累计投资110家半导体相关企业,主要布局于芯片设计(110家中有89家公司),设备、材料元件都有涉及。目前脚步还在加快——6月23日投资成立半导体公司芯试界半导体,没过几天又投资参股了功率半导体厂商深圳芯能半导体有限公司,在此之前,小米已向后者投资了近亿元。

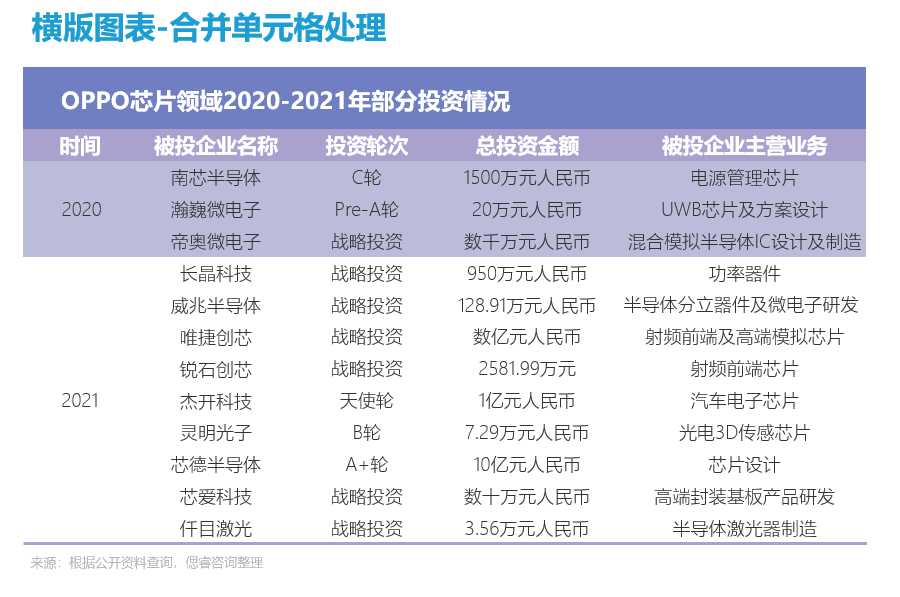

而OPPO在2021年才开始加速投资,目前OPPO已经投了14家半导体相关公司,除了两家自己设立的公司,其他投资情况如下:

从上述的投资企业名单中,我们可以看出,目前OPPO的整个半导体投资并没有一个明确的方向,通信,定位,摄像等等技术都有,还未实现全链路覆盖。

有趣的是,查询了OPPO投资的企业股东名单后我们发现,小米几乎无处不在——在OPPO投的14家半导体公司中,和小米重合的有11家。

一步慢,步步慢,在自研芯片的道路上,OPPO已经顺利快冲取得首个自研芯片成果,但相比于友商还是优势甚微。

在自研的深海里,OPPO还要游很久。

评论