文|红周刊编辑部 齐永超

8月8日,在一体压铸、汽车热管理的带动下,汽车零部件板块开启“报复性”反弹。当日,包括泉峰汽车、嵘泰股份等20只个股出现批量涨停。

事实上,自7月以来,汽车零部件龙头股价扎堆创历史新高。这与下游整车市场的加速回暖有直接关系,而伴随汽车电动化、智能化趋势增强,零部件的增量空间与成长性也在进一步打开。《红周刊》注意到,不少基金经理二季度扩大了对相关汽车零部件公司的布局。

有机构人士表示,汽车零部件行业空间体量巨大,细分领域众多,公司体量普遍较小,这意味着许多小公司未来会成长为“大公司”。行业高景气度下,正是挖掘汽车零部件细分赛道的好时机,而具有突出成长性的企业将会创造α机会。

汽车零部件涨停归来!哪些公司背后有业绩支持?

据申万汽车零部件指数显示,该指数8月8日报收6644点,相较于4月份的低点累计上涨54%。在指数大涨的同时,汽车零部件龙头股价在近期纷纷创下历史新高。如据Wind数据不完全统计显示,7月底(7月26日~7月28日),剔除年内上市的新股,有36只个股创出历史新高。其中,汽车零部件股最多,达到8只,如上海沿浦、伯特利、文灿股份、合力科技、钧达股份、新泉股份、双环传动等。

据了解,零部件公司股价的这种表现,与整车销量回暖有关。

据一组统计数据显示,6月份汽车销量同比增长23.77%,相较于4月与5月份的连续下滑明显好转。另据乘联会最新公布销量数据显示,7月乘用车市场零售量为176.8万辆,同比增长17%,同样出现进一步回暖。

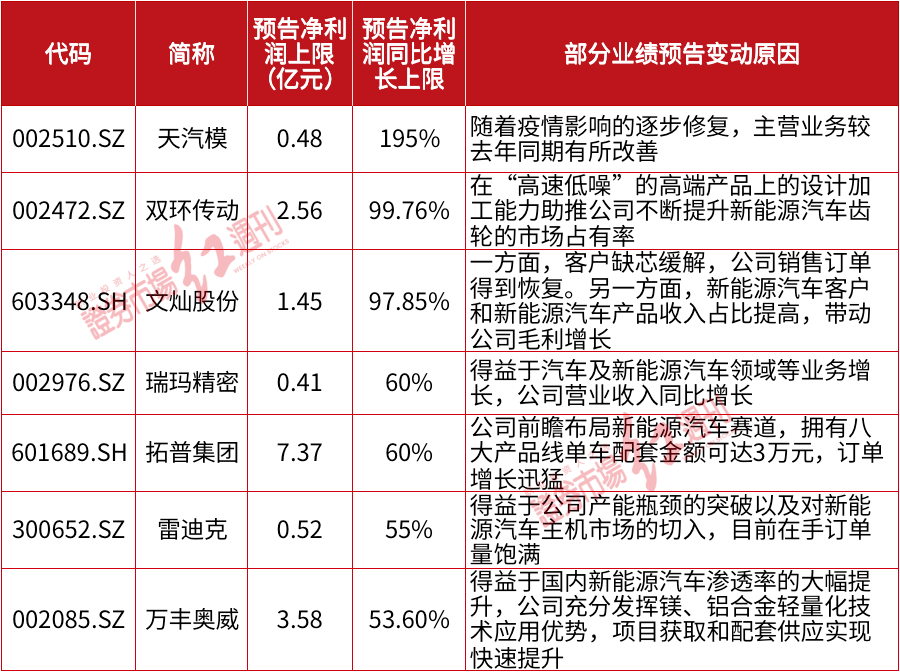

在整车销售火旺之际,一些零部件上市公司频频发布业绩预喜公告。如主营汽车模具、冲压件的天汽模,其预计2022年上半年净利润为3200万元至4800万元,比上年同期增加97%至195%。其表示,业绩回暖与疫情影响逐步修复、主营业务较去年同期有所改善等因素有关。

新能源汽车销量同比翻倍式增长,也带火了相关零部件企业。如主营乘用车齿轮的双环传动公告称,预计2022年上半年净利润为2.36亿元~2.56亿元,同比增长84.15%~99.76%。其表示,随着纯电动汽车战略客户的批量推进,公司新能源汽车齿轮业务的客户结构得到进一步优化;同时,得益于新能源汽车渗透率的日益提升,公司相关业务在报告期内实现快速提升。

此外,文灿股份、拓普集团、万丰奥威等均表示上半年业绩将同比增长,且同样与新能源汽车的业务带动相关(见表1)。

表1 中报预喜汽车零部件公司(部分);数据来源:Wind

基金大手笔增仓零部件公司,看好汽车电动化、智能化方向

随着汽车行业的电动化、智能化趋势不断强化,汽车零部件具有了更大的增量成长空间,如车身轻量化(一体压铸)、热管理系统、底盘控制以及智能座舱等。《红周刊》注意到,从基金近期披露的二季度持仓数据来看,围绕电动化、智能化,不少基金经理增大了对相关汽车零部件公司的布局。

据Wind数据不完全统计,在基金二季报中,有70只汽车零部件公司获得基金持仓,其中,有逾40只获得基金的整体增仓,占比约6成。

进一步来看,部分公司获得大笔增仓,如双环传动、伯特利、继峰股份、宁波华翔等,基金在二季度的增仓股数均超过1000万股;此外,拓普集团、均胜电子、华阳集团等,基金二季度的增仓股数均超过500万股(见表2)。

表2 二季度基金增仓股数居前公司(部分);数据来源:Wind

在基金积极增仓之际,“抱团”情形渐渐形成。

如双环传动、中鼎股份,Wind数据显示,两者二季度的持仓基金数量均超过40只,而伯特利、拓普集团的持仓基金数量则超过一百只,分别为121只与129只。

《红周刊》注意到,对比去年,上述公司的持仓基金数量也均出现了同比增加,如双环传动去年二季度持仓基金数量为8只,中鼎股份为19只,伯特利、拓普集团则分别为18只与34只。

民生加银成长优选基金经理孙伟在二季报中表示,电动车、汽车智能化未来依然会保持较快的增长态势,其表示会继续看好,其中,会更关注汽车智能化和整车的机会。对于智能化,其表示汽车智能化的很多方向,比如辅助驾驶、激光雷达、自动泊车等,因为渗透率比较低,机会更明显一些。

同样在二季度加仓了多只汽车零部件的华商新能源汽车基金经理高兵表示,二季度主要围绕新能源汽车、汽车整车和零部件等领域进行了重点布局。“在新能源的方向,引入了部分弹性更大的二、三线品种的研究和布局,比如新能源汽车细分领域和汽车零部件领域的新进入者,这些品种原有主业存在比较扎实的安全边际,其新进入的领域则需要逐步验证和证实,一旦证实成功,市值空间将会打开。”

其另外表示,基金配置的方向始终围绕汽车的四个现代化,涵盖汽车轻量化、电动化、智能化和网联化。

细分领域头部企业大举扩产,“由小变大”式投资机会丰富

事实上,在受到二级市场持续关注的同时,汽车零部件细分领域的头部企业多处于产能扩张期,而这也折射出了汽车零部件的行业景气度。

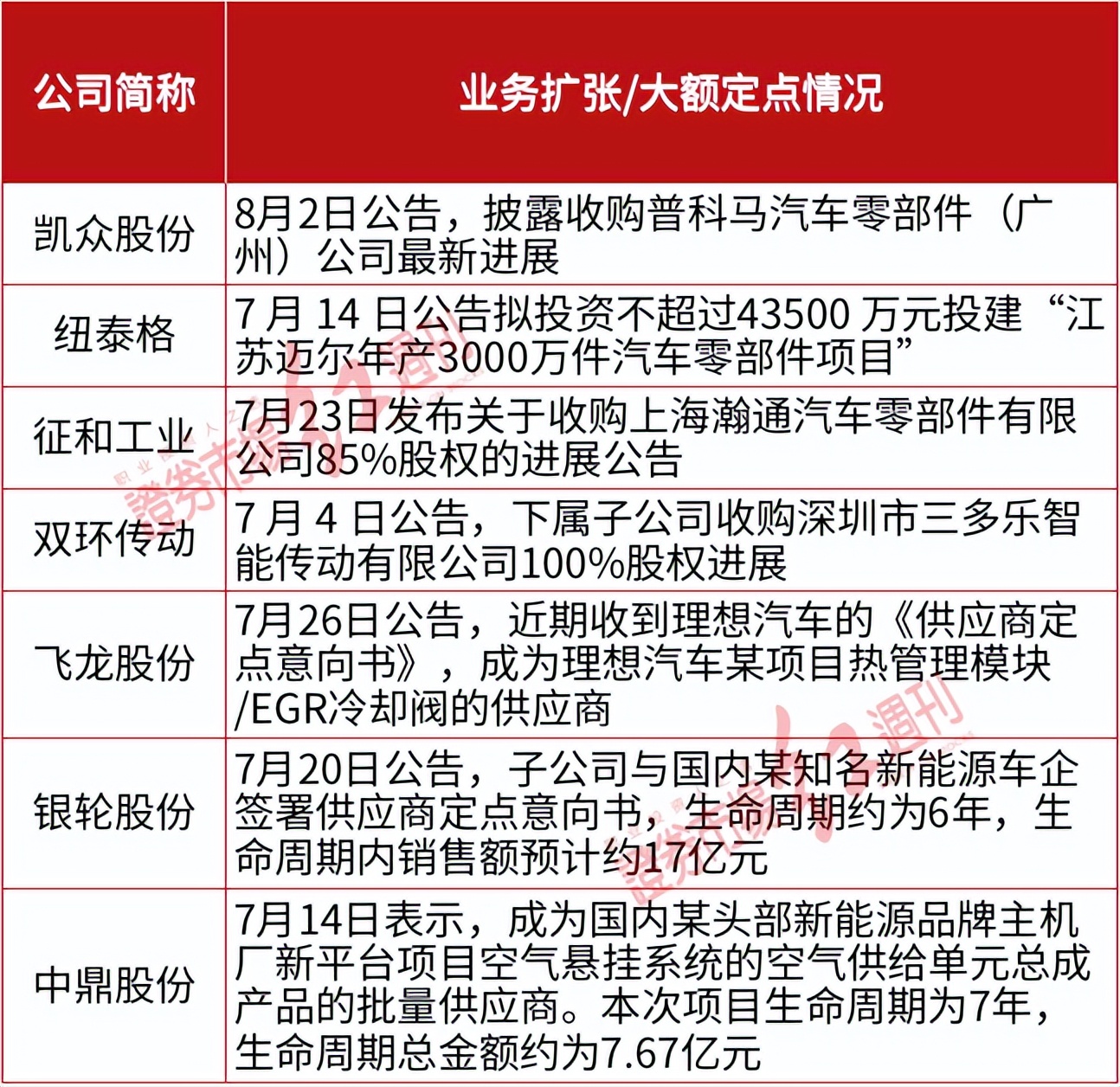

据《红周刊》梳理,近期,即有多家汽车零部件企业通过增加产能、收购资产、设立新公司等方式进行业务扩张。

进一步来看,包括纽泰格、鑫铂股份等公司均在近期宣布了新建项目的动作。如纽泰格于7月14日公告称,因扩展业务规模,拟投资不超过43500 万元投建“江苏迈尔年产3000万件汽车零部件项目”。

另外,多家零部件上市公司近期密集设立新公司,如贝斯特、上海沿浦、广东鸿图、襄阳轴承、万向钱潮、中鼎股份等。此外,如双环传动、征和工业等则通过收购的形式进行业务扩张。

与此同时,另有多家零部件公司则连续获得大额定点采购。如银轮股份7月20日表示,子公司与国内某知名新能源车企签署供应商定点意向书,生命周期约为6年,生命周期内销售额预计约17亿元。此外,中鼎股份、圣龙股份等也于近日宣布了大额定点采购的相关业务公告(见表3)。

表3 零部件企业扩产或大额定点采购情况(部分);数据来源:Wind

受业务扩张、获得大额定点采购因素的催化,相关公司股价迎来显著上涨。如飞龙股份,其于7月26日公告收到理想汽车的《供应商定点意向书》后,公司股价于27日、28日连续涨停。

在机构人士看来,汽车零部件行业空间体量巨大,但细分领域的小公司众多,从而酝酿从小公司变为大公司的机会。

璞远资产投资总监韩鹏举就持这样的观点,其在接受《红周刊》采访时表示,“汽车零部件产业链企业整体仍处于小而散状态,细分赛道中高景气度的企业具有突出的成长性。比如激光雷达产业链在成本进一步下降后,有望迎来高速渗透。比如高电压、大功率的新能源车充电系统产业以及一体化压铸产业,在能量密度无法进一步飞跃式提升的情况下,解决续航里程焦虑可以通过电池制造物理结构的改变以及充电技术的进步来实现。”

(本文已刊发于7月30日《红周刊》,文中数据统计更新至8月8日,提及个股仅为举例分析,不做买卖推荐。)

评论