文|产业家 斗斗

编辑|皮爷

裁员,是2022年避不开的话题,如同上个世纪下岗潮的烙印,被永远刻在了当下这个时代。与裁员一起被刻下的,还有那些被推上风口浪尖的企业们。

摆在他们面前的问题也很明显,作为企业的决策者,在账面吃紧、业务线不盈利的情况下,企业用工问题如何解决,员工是去是留,这需要HR大量的数据支撑和分析。

在后续的数字化进程中,HR系统自然成为了风口上最关键的环节。

但尽管火热,一个奇怪的现象是,HR赛道的热度,似乎总是伴随着几个头部HR SaaS厂商的融资、上市消息,来也匆匆,去也匆匆。换言之,它几乎不会因某项政策、某种社会现象,被人们所注意,可以为其带来大量关注的大多是某款SaaS产品。

SaaS起源于国外,美国是SaaS巨头的繁衍之地,在美国,几乎所有行业,都让他们用SaaS做了个遍,而且做的还不错。

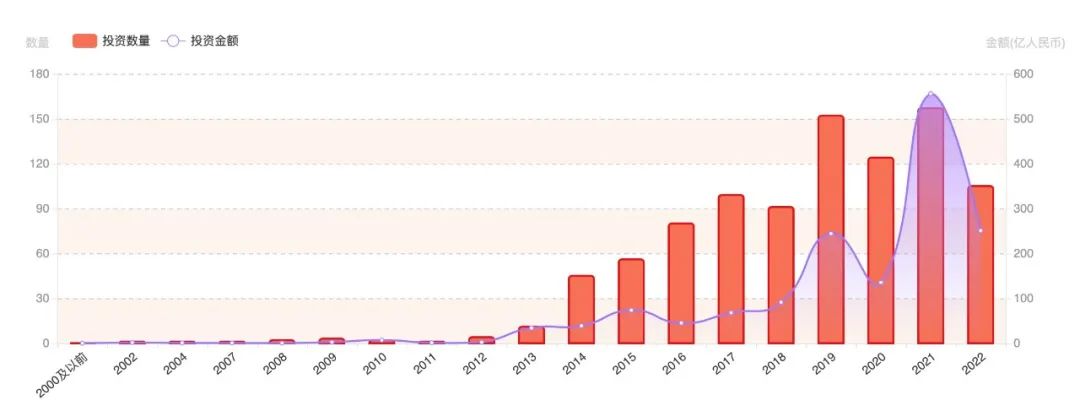

根据数据显示,国外企业服务领域人力资源子赛道融资金额、融资事件数年递增,平稳发展,目前,Workday, Cornerstone, Kronos等HR SaaS厂商,市值都围绕在大几百亿,甚至达近千亿美金。

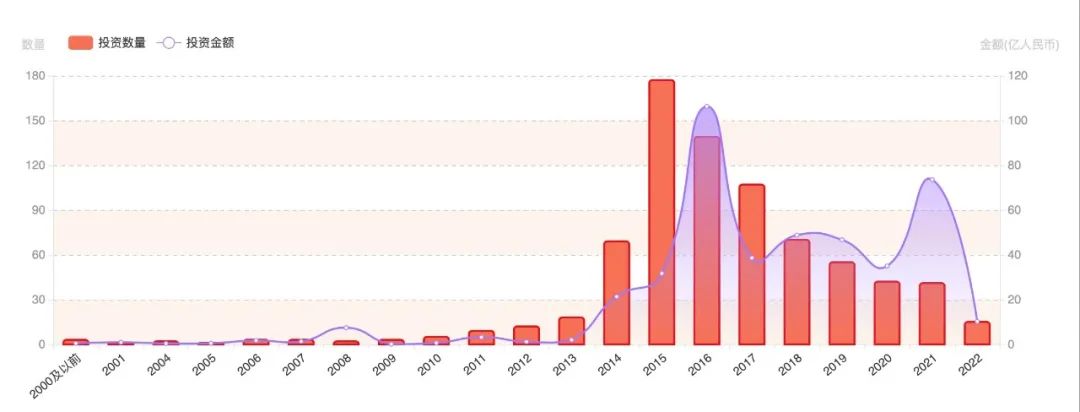

而反观我国的企业服务领域人力资源子赛道融资金额和融资事件曲线,颇有一种大起大落之势。

客观来看,除了一部分环境的影响因素外,更多来自厂商和资本对HR SaaS未来的迷茫,准确地来说,他们对于能否复制一个中国式的Workday,充满了期待与质疑。

一些值得思考的问题是,SaaS风口之下,中国式HR SaaS的隐疾到底是什么?和国外相比,中国HR SaaS厂商路在何方?一体化之后,中国HR SaaS到底进入了一个怎样的阶段?

(国内企业服务领域人力资源子赛道投资事件、金额统计 来源:IT桔子)

(国外企业服务领域人力资源子赛道投资事件、金额统计 来源:IT桔子)

一、狼多肉少,一体化加速

从中外人力资源的发展环境来看,我国HR SaaS的客户人群属于价值点较低的资源部门,简而言之,它不属于业务部门,更多属于自身的事务部门。

而对标美国,不少企业已经把人力资源管理部门的基础业务——工资发放外包给企业以外的专营业主,同样人力资源管理部门的福利与津贴管理业务、档案保存、工作安置与咨询以及信息系统等也外包给专营业主或专业咨询公司。

客观来看,这种形式是必然,因为在欧美国家,企业一般有合规性的痛点刚需。而在国内,基于尚在早期的合规建设,因而HR SaaS并不是所有企业的刚需。此外,由于中小企业大多遵从“灵活管理”,所以大多数情况下,一个excel就可以搞定全部业务。

从整体来看,我国HR SaaS市场仍在被“教育”的阶段,需求并没有想象中那么大。

一份来自IT桔子的数据显示,如今在TO B领域大约有2000余家致力于HR赛道的服务商。而中国目前的HR SaaS仅有20多亿的市场规模。

狼多肉少的竞争环境下,在过去的几年时间里,国内HR厂商呈现出了不同的进军方向。

从业务方向来看,HR SaaS软件的主要以协同办公、人机协调、数据信息自动匹配,辅助业务决策、数据的输入与输出以及数据保护五大技术为主,但由于赛道本身技术并不存在过高门槛,换言之HR SaaS无法基于此打造核心的技术壁垒,所以只能在服务和产品上下功夫。

同时,从服务角度来看,由于HR SaaS厂商的客户画像主要以大型客户为主,一众标准化的产品通常无法满足大型企业多样化的需求,因此目前国内的主流方向是向一体化发力,集成更多模块,以来满足客户的全链条需求,这种一体化往往能为服务商带来客户的高粘性。

以北森为例子,截止2021年9月,其基于一体化的HR SaaS模型产品订阅收入留存率高达119%。

值得一提的是,在一体化对面,对应的是单模块作战。对标在美国SaaS市场,Leaver、Greenhouse这些曾经的知名单模块厂商,在2017年之后没有再获得融资。

在我国,单模块HR企业的业务滑坡现象也在愈演愈烈。相关数据显示,TO B领域HR赛道A轮及以前轮次的融资事件,从2017年的81起减少到2021年的24起,而C轮及以后融资轮次,从2起增加到6起。中小厂商获得融资事件逐渐减少,成熟厂商融资事件逐年增加,头部效应愈发明显,竞争格局逐渐稳固。

可以说,集成单模块内容,如招聘、e-learning(在线学习系统)、人才测评、绩效管理等等,由此打造出一条完整的服务链,面向中大型企业进行全方位覆盖,进而提升HR SaaS平台的竞争优势,是目前能看得清的国内HR企业的唯一共识。

二、寻找最核心壁垒

HR SaaS,哪项能力是企业的核心支撑?

“本质还是业务,这个赛道的业务太杂了,需要一个一个的去做产品适配。”在之前接受采访时,北森CEO纪伟国告诉产业家。

实际上,从业务分区来看,人力资源涵盖人事,休假,考勤,薪资,福利,培训,绩效,招聘八大模块,尽管人事休假考勤,薪资福利都是和公司政策强相关的模块,创新空间小,但每个公司因为其身处的地域以及行业不同,最终造成了千差万别的不同。

比如以最基础的社保来看,在国内一线城市和国内二线城市,地方对于企业需要为员工缴纳的基数并不相同,此外,更有如高温补贴、全勤奖等并不是全部企业标配的企业支出。

从某种程度来看,尽管HR最终为企业呈现的是SaaS形态,但就当下而言,由于中国企业的多元化和多样性,其巨大的差异性更等同于为企业提供了定制化的SaaS产品。

“我们尽管是接入了外部的HR SaaS产品,但我们自己还是改了不少东西,加了很多我们自己的板块。”一位零售企业负责人告诉我们。

从某种程度来看,HR环节是企业业务的最前端体现,其中具备的环节和功能虽然不会与后端的业务系统直接打通,但本质却也代表了一个企业运行形态和业务特点,在不同的行业、不同的地域、不同的发展阶段,企业的hr体系建设需求都会不同。

“整体来说,行业是偏标准化,可以用产品来搞定。但尽管如此,我们还是会基于不同情况进行不同程度的开发。”纪伟国告诉我们。

从更大的视角来看,这也是目前中国SaaS的通病。即相较于欧美市场的完全标准化,企业套用一个产品模版的形态,中国企业往往在各个环节,不论是前端的HR,还是后端的CRM、ERP等等,都需要服务商给出一个差异化的SaaS产品,或者是基于行业,或者是基于企业本身。

而这种需求,最终也决定了中国市场SaaS企业的核心竞争力的方向——业务开发和业务理解力。

三、低代码、PaaS化:一体化的背后支撑

但回归业务,意味着不仅要进行数据打通,还要实现各个系统间的自动流转。这时就会涉及到跟客户共建,将客户场景或使用习惯,沉淀到系统中形成内置模块,方便客户使用。

从客户构成来看,尽管中国广泛分布的是中小企业,但HR SaaS厂商的主要付费客户依然是大型的客户,其对个性化需求往往极高。

一些新的解决方法正在被摆上台面。

从行业路径来看,目前解决路径主要有三类:一是开放标准化接口,企业可以自行接入,进行功能使用和适配;二是基于底层的PaaS平台,企业可以基于低代码等自身构建aPaaS应用;三是基于某一云厂商的大生态阵营,以iPaaS的构建为基础,实现各个应用的统一身份登陆。

但客观来看,对于HR SaaS厂商而言,提供标准化产品接口,或者构建一个aPaaS平台是更为常见且正在被验证的路径。

一方面,伴随着低代码、零代码等技术的成熟,这种轻度开发正在成为现实,企业可以更轻便地、更快速地建立自身的hr 体系;另一方面则是,HR行业的网络效应并不强,在这个很难打造核心竞争力的赛道,直接依托SaaS服务的订阅模式进行有效的变现。

因此,对于HR SaaS厂商而言,如何利用好SaaS手段的同时,并使其具备强大的网络效应是最有效的破局之法,也更是建立产品壁垒的要素。

但同时,行业的问题也更在滋生。即从更大的视角来说,目前整个HR SaaS缺乏有效的良性生态,在一体化业务之外,每一个服务商都希望自己的saas产品可以成为企业的入口级载体,彼此互不兼容。

但其实很难,国外基本都是有人专注平台框架,有人支持某个单点服务,大家依托API和SDK进行有效融合。反观国内的各自小山头导致冗余开发,重复低效。

从这个层面来看,PaaS化还有助于HR SaaS迈向生态化协作,进入良性发展周期。

站在历史的潮头,HR SaaS赛道发展的脉络清晰可见,第一阶段HR系统主要是工具的角色供人力资源部门使用;第二阶段奔向一体化,逐渐渗透到业务环节,提供价值的最大化;第三阶段则是当下的PaaS化、生态化,打造全场景赋能。

总体而言,HR SaaS不断迭代升级,始终围绕一个问题,那就是打破HR与业务之间的沟通壁垒,建立强网络效应,而无论是一体化、还是PaaS化都是其实现这一根本诉求的主要路径。

HR SaaS,要纵向一体,也要横向连接。唯有如此,才能构建出一个中国市场的良性生态,迎接新的发展阶段。

评论