文|新熵 沙拉酱

编辑|伊页

北京时间8月8日,搜狐(NASDAQ:SOHU)公布了2022年第二季度的财务数据。

根据财报,搜狐本季度实现营收1.95亿美元,同比下降5%;GAAP净利润900万美元,Non-GAAP(非美国通用会计准则),净利润1200万美元。

从细分收入来看,自2020年第三季度搜狗“卖身”腾讯后,原本主要由其贡献的搜索广告业绩已经被剔除。被收购前的最后一个季度,搜狗所贡献的广告收入有2.4亿元(美元,下未标注则同),占比总广告营收的86%,总营收的57%,是搜狐细分收入中最多的一个板块。

因此,卖掉搜狗,直接影响了搜狐的营收和营收结构。本季度中,对总营收贡献最多的是其游戏业务,实现了1.57亿元的收入,占比总营收的80.5%。

财报发出后,截至发稿前搜狐在8月9日开盘后从17.04美元/股微增至17.27美元/股,总市值约6亿美元。相较之下,腾讯市值已经达到2万亿港元,百度市值为471亿美元。搜狐这个曾经门户网站时代的王者已经走下了神坛。

快要被遗忘的搜狐,日子又过得如何?

01 广告受伤,搜狐最痛

本季度,搜狐的品牌广告业务实现收入0.25亿元,较去年同期同比下降32%,而且这已经是该板块连续五个季度同比下降。环比来看,本季度广告收入较上季度则微增4%。

实际上,展示广告业务的天花板并不是今年才显现的。制约展示广告的瓶颈主要来自于两个因素——市场竞争和政策管控。

市场层面,2018年开始各种类型的短视频、种草平台崛起和衍生出的KOL广告形式极大打压了展示广告。

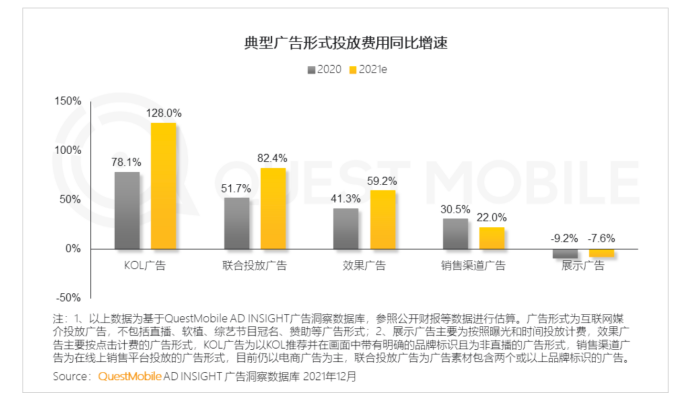

根据QuestMobile《2021中国移动互联网年度大报告》,相较于传统展示广告在2021年的同比负增长,KOL(达人)广告形式在近年来大获认可,在2020年和2021年同比增长分别为78.1%和128%。

还有政策层面,由于2021年教育、游戏、金融行业的广告监管收紧,导致整个广告行业受到影响。

事实上,其他两家主打品牌广告的腾讯与百度的广告业务,也受到了不同程度的影响。从2018-2019年开始,腾讯广告业务的增幅就从2017年的45%区间收缩至20%区间。而百度广告业务的收入更是在2019、2020年出现了连续两年的同比下滑。

然而,从广告营收的基数来看,百度在2022年第一季度的广告收入已经达到26.7亿美元,腾讯同期则实现180亿元人民币的广告收入,都远远超过搜狐广告。

那么,搜狐广告为何被远远落下?

首先,搜狐的移动端App目前都表现平平,较为有代表性的资讯类App搜狐新闻和视频类App搜狐视频在同类型平台的竞争中已经显出颓势。

后来居上的网易新闻和今日头条日活破亿的时候,搜狐新闻似乎已经成为昨日黄花,而爱优腾发起的长视频大战,似乎也和搜狐视频无关了。

根据QuestMobile《2022互联网广告市场半年大报告》,目前移动互联网广告占比整体广告市场份额已经超过88%,而PC端广告占比仅剩3.9%。没有超级App坐镇的搜狐系,在广告业务的展现形式中就输了一仗。

其次,在用户偏好度上,搜狐也没有优势。

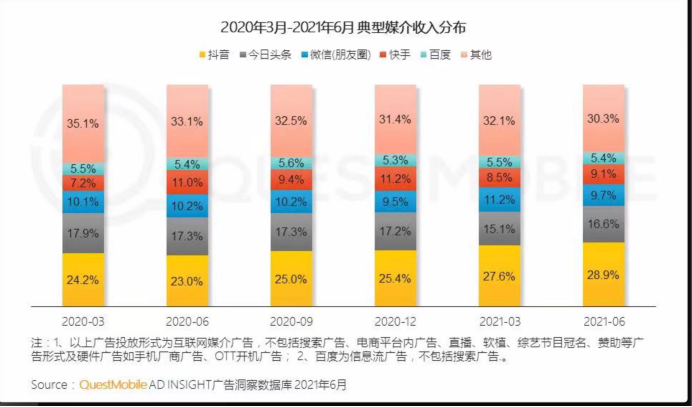

从QuestMobile公布的2020年3月-2021年6月典型媒介收入分布中可以看出,字节系的头条、抖音,腾讯系的微信,百度以及快手将展示类、社交类、短视频类以及咨询类的广告几乎全部占领,总收入占比超过总典型媒介收入的70%。而搜狐则要与剩下的媒介争取20%-30%的市场份额,这其中还包括势头强劲、用户活跃度较高的种草、网文类等新型App。

而相较于百度、腾讯、字节等集团,搜狐的资源协同效应也更弱。

就职于北京某互联网广告投放平台的市场负责人赵先生表示,目前在信息流广告这一块,腾讯和字节是占据绝对优势的,百度由于搜索广告已经占据主导地位,与其展示广告也有协同效应。

“广告主目前最看重的是广告的传播力度,对接腾讯或者字节的平台,其广告可以在这两个集团下承接的App中流转,而他们多数的App用户都存在交叉覆盖,那么用户就可以在多个App多次看到同一则广告。但搜狐广告平台的传播力度就达不到这种效果。”

位于杭州的媒介经理利歌则表示,在广告领域各家App的用户画像已经基本成型了,“下沉市场倾向用资讯类App比如今日头条、网易新闻。90后消费者更倾向电商、直播平台。部分95后、00后年轻消费者则偏好种草平台。而搜狐系的App似乎很难在某个人群定位中打出绝对竞争优势,用户画像不占优势,广告主自然也不会偏好选择。”

移动端发展受限、用户偏好度也不突出的搜狐,似乎注定成为了广告市场的“陪跑”。也因此,在同样受到大环境的打击时,搜狐广告收入的同比下降幅度也是最大的。

相较于腾讯2022年内第一季度广告业务同比下降18%,以及百度广告业务同期同比下降6.7%,搜狐广告业务同比下降高达32%,显然说明不论从市场规模还是抗风险能力,搜狐广告都在逐渐被广告主“抛弃”。

02.增长大旗,游戏难扛

相较于同比下调明显的广告业务,同比增长的游戏业务似乎被搜狐“寄予厚望”。

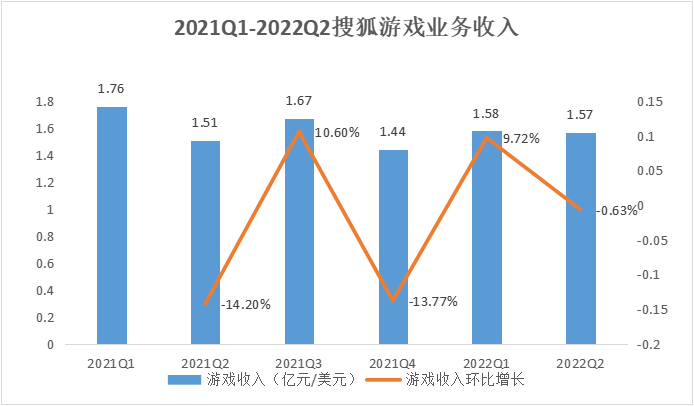

本季度,搜狐游戏业务实现收入1.57亿元,较去年同期同比微增3.97%,较上季度的1.58亿元收入环比有0.63%的略微下调。

数据来源:搜狐财报

在广告业务明显疲软的情况下,搜狐游戏能扛起未来的增长大旗吗?

从绝对基数来看,搜狐游戏和国内游戏龙头腾讯以及网易仍有较大差距。且甚至被以二次元游戏起家的后来者B站反超。

2022年第一季度,腾讯游戏本土市场已经实现330亿元人民币的收入,网易游戏实现173亿元人民币收入。而同期,B站的游戏收入为2.14亿美元。

从同比增速来看,搜狐游戏的增长也并不乐观。除了腾讯游戏本土市场在2022年第一季度较去年同期同比呈现1%的下滑,网易游戏和B站游戏分别呈现了15.3%和16%的增速,较搜狐游戏3.97%的增幅有明显优势。

而从2018年开始,不论是版号限令还是未成年人防沉迷政策的出台,无疑都将手游市场推入寒冬,以腾讯、网易为首的游戏大厂也陆续开始了出海的布局。

以腾讯为例,《使命召唤手游》和《PUBG MOBILE》都已经进入2021年海外市场国产移动游戏流水Top20的行列。其以传统游戏IP移动化为主的战略基本已经打通,未来的《Apex英雄》,以及可能会有更多EA系IP和育碧系IP加入,会进一步加速腾讯游戏的全球化进程。

反观搜狐的爆款游戏仍然是2007年出品的《天龙八部》端游。且这款游戏在去年8月也迎来了由完美世界游戏参股公司阅龙智娱,研发的金庸正版授权MMO《天龙八部2手游》竞品。

虽然端游和手游的游戏体验不可同日而语,但在天花板日益显现的游戏市场中,比起动作频出的其他厂商,搜狐游戏在自研、出海等领域都鲜有新闻,一副“风平浪静”的姿态。

03.搜狐容不下张朝阳的“诗和远方”

从业超过十年的海外资产分析师科林表示,“曾经搜狐也是我关注的对象,但近几年随着互联网竞争逐渐激烈,搜狐似乎也被很多分析师‘抛弃’了。张朝阳总给我一种,似乎‘志不在搜狐’的感觉。”

诚然,张朝阳曾经是当之无愧的互联网天才,也在风光无两的时候做过一些备受争议的事情。

去年11月,他重新拾起物理博士的身份,开启了《张朝阳的物理课》。科林说,这个举动与同样利用自身效应开启直播的俞敏洪不同,“俞敏洪试图带着新东方做业务的转型,张朝阳好像真的想讲物理。”

今年,新东方直播间大火出圈,而张朝阳的物理课还是那个张朝阳的物理课。

“张朝阳效应”还有一定的影响力,但却很难帮助搜狐重回巅峰。而雪上加霜的是今年年初开始陆续公布的中概股“预摘牌”名单。

4月13日,搜狐(NASDAQ: SOHU)发布公告称,4月12日公司被美国证券交易委员会(SEC)列入基于《外国公司问责法案》(HFCAA)的临时认定名单,公司不打算对SEC的临时认定提出异议。此外,公告还称,对于公司美国存托股可能从纳斯达克退市,公司一直在探索替代行动方案,但尚未确定可能采取的行动。

美股预摘牌名单陆续公布后,已经有大大小小的互联网公司开始寻求解决方案,B站、名创优品、知乎等陆续开启并完成回港上市,近日阿里巴巴也传出回港双重上市的消息。但对此,张朝阳除了公开辟谣了搜狐退市的传闻后,并没有进一步的下文。

而从业务的扩张上,近年来腾讯与阿里在云业务上不断探索寻求增速、百度与小米开始造车,互联网的大厂与中厂纷纷开始寻求“曲线救国”的业务线,搜狐依然守着传媒与游戏的传统“阵地”。

业务板块有限、竞争力下降、创始人效应降低,这个似乎被遗忘的搜狐,还能回到互联网的中心吗?

文中:利歌、科林为化名。

参考资料:《搜狐要退市?创始人回应》每日经济新闻

评论