文|港股解码 瓶子

伴随着农药价格的走俏,草铵膦龙头利尔化学(002258.SZ)上半年交出了漂亮的答卷。

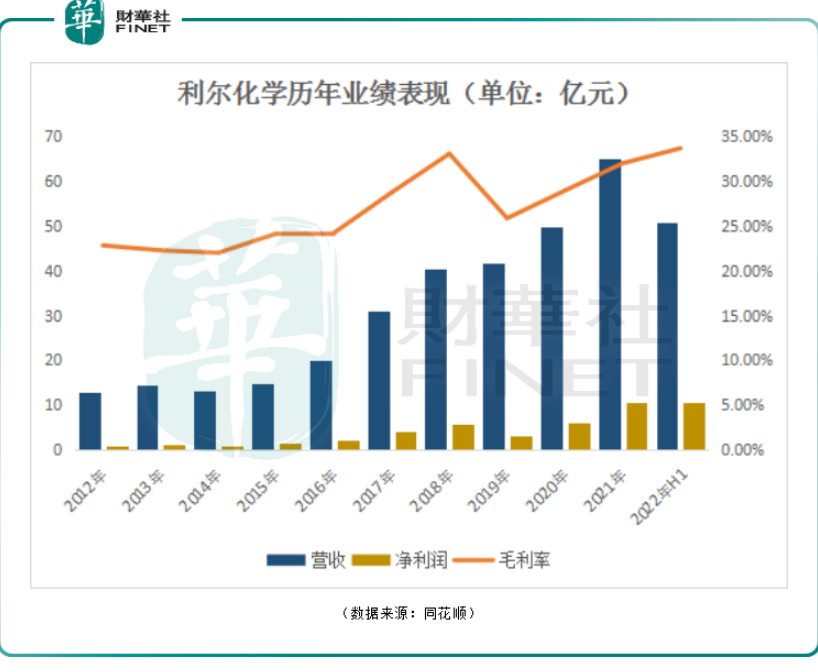

8月8日,利尔化学发布2022年半年度喜报。报告期内,公司实现营收50.78亿元,同比增长60.72%;归母净利润10.48亿元,同比增长107.46%。

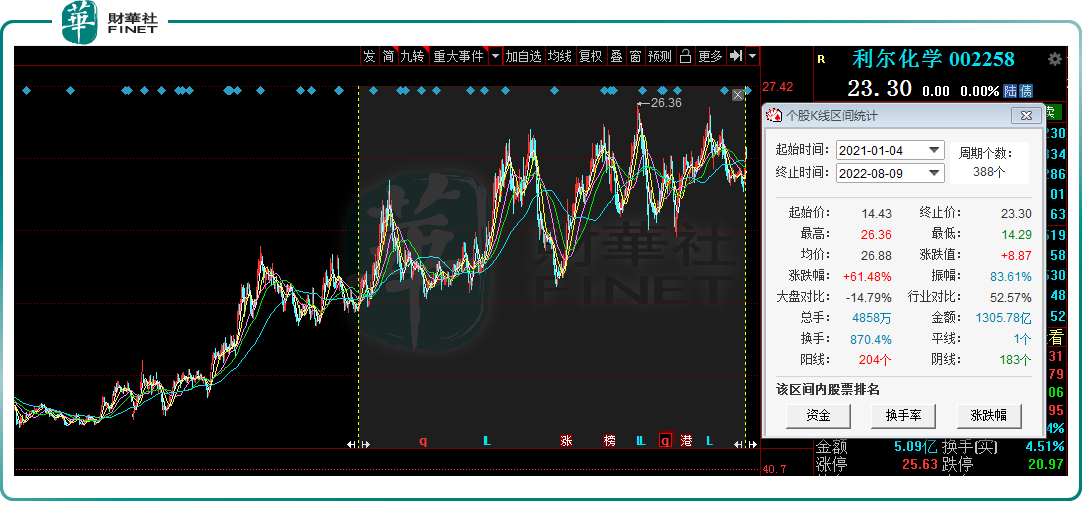

然而,在二级市场,取得亮眼成绩的利尔化学,其股价并未受此提振。据同花顺数据显示,截至2022年8月9日收盘,利尔化学报收23.3元/股,与前一天持平;8月9日早盘,利尔化学股价仍未有较大起色,每股股价依旧在23~24元徘徊。

此外,将统计拉长时间看,自4月27日市场反弹以来,利尔化学累计涨幅仅有22%,明显跑输其所处的农药兽药板块的25.73%。

利尔化学股价涨势后劲不足,或与其自身业绩增速放缓、公司股东频频减持等影响有关,市场做多情绪存在一些波动。

01 业绩高增之谜:草铵膦的春天

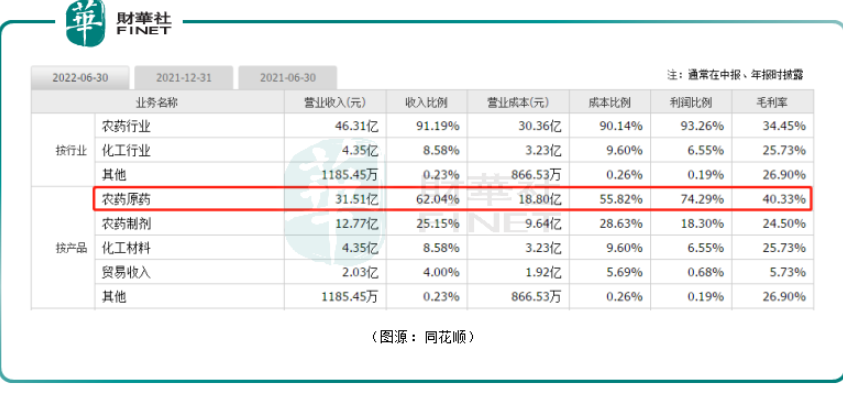

资料显示,利尔化学主要从事氯代吡啶类、有机磷类(主要产品:草铵膦)等高效、低毒、低残留的安全农药原药的研发、生产及销售。目前公司主要盈利来源为农药原药与农药制剂销售,尤其是农药原药业务,收入占比超6成,净利润比重超7成。

今年上半年利尔化学业绩大增,究其原因其主要产品(草铵膦)就是它的“财富密码”。

2021年以来,受地缘政策冲突及疫情的影响,国际主要农作物价格高位运行,农作物种植意愿高涨,带动全球范围农药需求的提升。

然而,由于全球对于百草枯的禁限政策不断扩大,以及草甘膦抗性问题持续,草铵膦需求空间打开。

同时,随着转基因作物的商业化进程加快,草铵膦的需求进一步释放。近年来抗草铵膦转基因作物已在亚洲、欧洲、澳洲等部分国家推广种植,草铵膦抗性基因被导入了水稻、小麦、玉米、甜菜、大豆等20多种作物中,草铵膦已成为全球第二大转基因作物除草剂。

2021年全球草铵膦需求量约4.5万吨/年。据中研网预测,2025年草铵膦全球需将达到6.76万吨。

据百川盈孚数据,在终端需求延后和新产能释放的预期下,草铵膦价格自2021年高位37万元/吨持续下滑,至今年3月下旬一度跌至17.25万元/吨。但随着需求旺季来临,国内外需求复苏,草铵膦价格触底反弹,5月份最高涨至26.5万元/吨。

整体来看,2022年上半年国内草铵膦均价约24.54万元/吨,同比增长约35.16%。其中,第二季度市场均价23.2万元/吨,同比增长25.3%,环比下降10.7%;草铵膦行业毛利润同比增长41.5%,环比下降10.7%。

作为国内第一大草铵膦供应商,利尔化学(国内市占率超50%)享有规模优势和成本优势,在此轮涨价中业绩飞速上扬。

2022年上半年公司农药行业收入同比增长55.84%,其中农药原药和农药制剂收入分别同比增长 55.99%、65.97%;公司归母净利润实现翻番。

不过,从单季度来看,第二季度利尔化学营收24.65亿元,同比增长46.94%,环比下滑5.66%;净利润方面,第二季度为5.13亿元,同比增长80.61%,环比下滑3.93%。

截至8月8日,草铵膦市场价格约22.5万元/吨。仅从当前来看,草铵膦企业盈利仍较为可观。

02 扩产成为主旋律

从行业竞争格局来看,草铵膦行业产能集中度较高,全球前四家企业(巴斯夫、UPL、亿盛以及利尔化学)的市占率合计高达83%,其中利尔化学占据28%,位居全球第一。

利尔化学已拥有四川绵阳、江苏南通、四川广安、湖南岳阳、河南鹤壁、湖北荆州六个生产基地,覆盖“原材料——中间体——农药原药——农药制剂”全产业链,竞争力明显。

实际上,为坐稳草铵膦行业的头把椅子,利尔化学产能扩张的步伐明显加快。目前公司正在绵阳本部、广安利尔持续加码草铵膦产能,并建设精草铵膦产能。

截至2021年底,利尔化学原药和制剂的设计产能分别为4.86万、4.38万吨/年。2021年公司在广安和绵阳基地分别规划3000吨/年和3万吨/年L-草铵膦,前者有望于2022年实现全面投产。

近日,利尔化学公告称,广安基地还将建设年产1.1万吨农药及配套设施项目,产品包括敌草快、氟草烟和绿草定原药,建设周期30个月,可实现年均税后利润约1.15亿元。与此同时,控股子公司利尔生物将建设2万吨/年精草铵膦及其配套设施项目,建设周期14-16个月,可实现年均税后利润约1.52亿元。

对此,光大证券认为,若利尔化学新增产能顺利达产,将进一步夯实公司生产经营实力。

03 良好业绩难挽股东

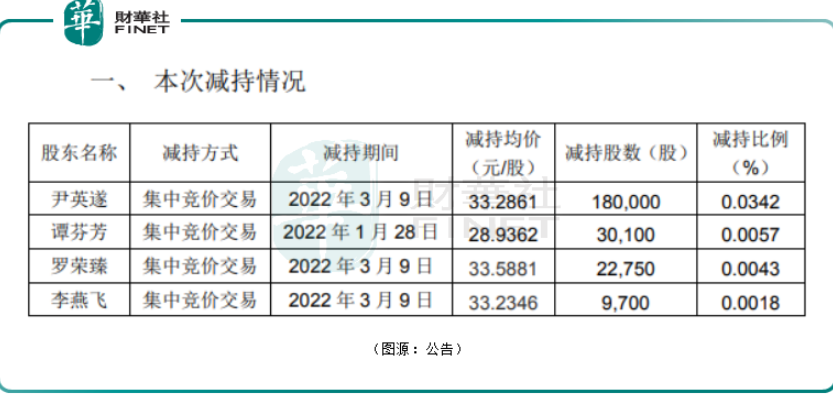

值得玩味的是,在利尔化学业绩大增的背景下,公司股东却频频减持。

2022年2月9日,利尔化学公告称,中通投资(第二大股东)计划在该公告披露之日起15个交易日后的六个月内以集中竞价的方式减持利尔化学股份不超过1053.5526万股(占利尔化学总股本比例2%)。

此外,利尔化学董事长尹英遂先生、监事谭芬芳女士、副总经理罗荣臻先生、副总经理李燕飞先生也纷纷抛出过减持计划。公告显示,自披露之日(2022年1月5日)起15个交易日后的六个月内以集中竞价的方式减持利尔化学股份不超过273,623股(不超过公司总股本 0.0519%)。截至2022年7月25日,相关减持计划时间届满。

在一众股东减持过程中,利尔化学股价起起落落,犹如坐上“过山车”。

结语

如今,老大哥们——草甘膦、百草枯颓势已现,草铵膦成为全球第二大转基因作物耐受除草剂趋势明显。

长期来看,利尔化学作为草铵膦行业的扛把子,受益于草铵膦技术与产业发展态势,其未来业绩及股价或仍有较大的期待空间。但是,短期利尔化学面临压力也不小,除了股东减持压力外,随着投资情绪下行农药板块估值面临回调风险,同时下游需求及价格逐步趋稳,公司股价想要继续高走或获得市场更高的估值,存在诸多挑战。

评论