文|美股研究社

随着电动汽车市场的增长,需求可能会从重视电动汽车社会地位和“绿色信誉”的富裕消费者转向重视经济和储蓄的消费者。Rivian 和其他电动汽车公司的电动汽车在这些指标上的定位相对较差,而 PHEV 主要留给了更传统的汽车制造商。

Rivian(纳斯达克股票代码:RIVN)在公开亮相后一路高歌猛进,面临越来越大的压力。尽管去年 11 月它曾一度飙升至 172 美元,但就在几周前,它一路暴跌至 24 美元。现在它又回到了 32 美元,此前有报道称制造业终于开始增长。

在某种程度上,这只是市场在惩罚所有成长型股票,但 Rivian 也有自己的问题。生产被推迟了不止一次,6% 的员工刚刚被解雇。

但大多数这些问题已经被其他作者探索过了。但我确实有一个不同的问题想探讨:Rivian 或任何其他电动汽车制造商,如特斯拉 ( TSLA ) 或 Lucid Motors ( LCID ) 将如何与其他类型的电动汽车竞争?

里程分析

当然,我说的是插电式混合动力汽车(phev),它结合了一个汽油发动机和一个小得多的电池,通常在5-20千瓦时之间。Rivian不生产插电式混合动力车,特斯拉也不;我认为这不仅是一个错误,而且可能是他们商业模式的一个致命缺陷。电动汽车和插电式混合动力车在效率和成本上的差距是如此之大,以至于随着这两种电动汽车继续渗透市场,从为社会地位或“绿色信誉”而购买的富裕消费者向为经济和储蓄而购买的中产阶级消费者的转变,可能会强烈地推动需求从前者转向后者。

当然,这两种方法的主要区别在于,纯电动汽车永远是电动的,而插电式混合动力车会一直使用电动,直到(小得多的)电池耗尽,然后切换到汽油。这对汽车的终身价值和经济性的影响显然取决于每一种燃料能行驶多少英里。

里程

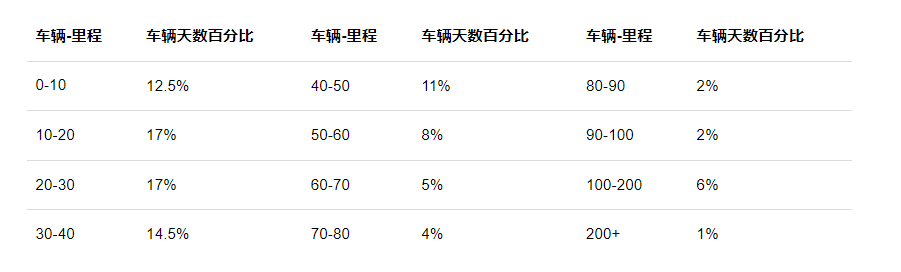

美国车队在任何给定时间的里程分布情况相当有趣。虽然每辆车的平均行驶里程是每辆车每天40英里,但分布并不均衡,61%的车辆行驶里程低于这一标准。我已将相关数字复制在下表中。

这里的一个复杂因素是,这些数据仅来自 PHEV 家庭。这意味着它可能倾向于那些车辆日里程要求属于 PHEV 车辆的电池范围内的人。这意味着它们可能在频谱的两端都代表性不足,而在中间的索引则过多。在标准高斯分布中,这无关紧要,但因为我们知道曲线向低端倾斜得如此之大,它可能会产生相当高的数字。

测试数据

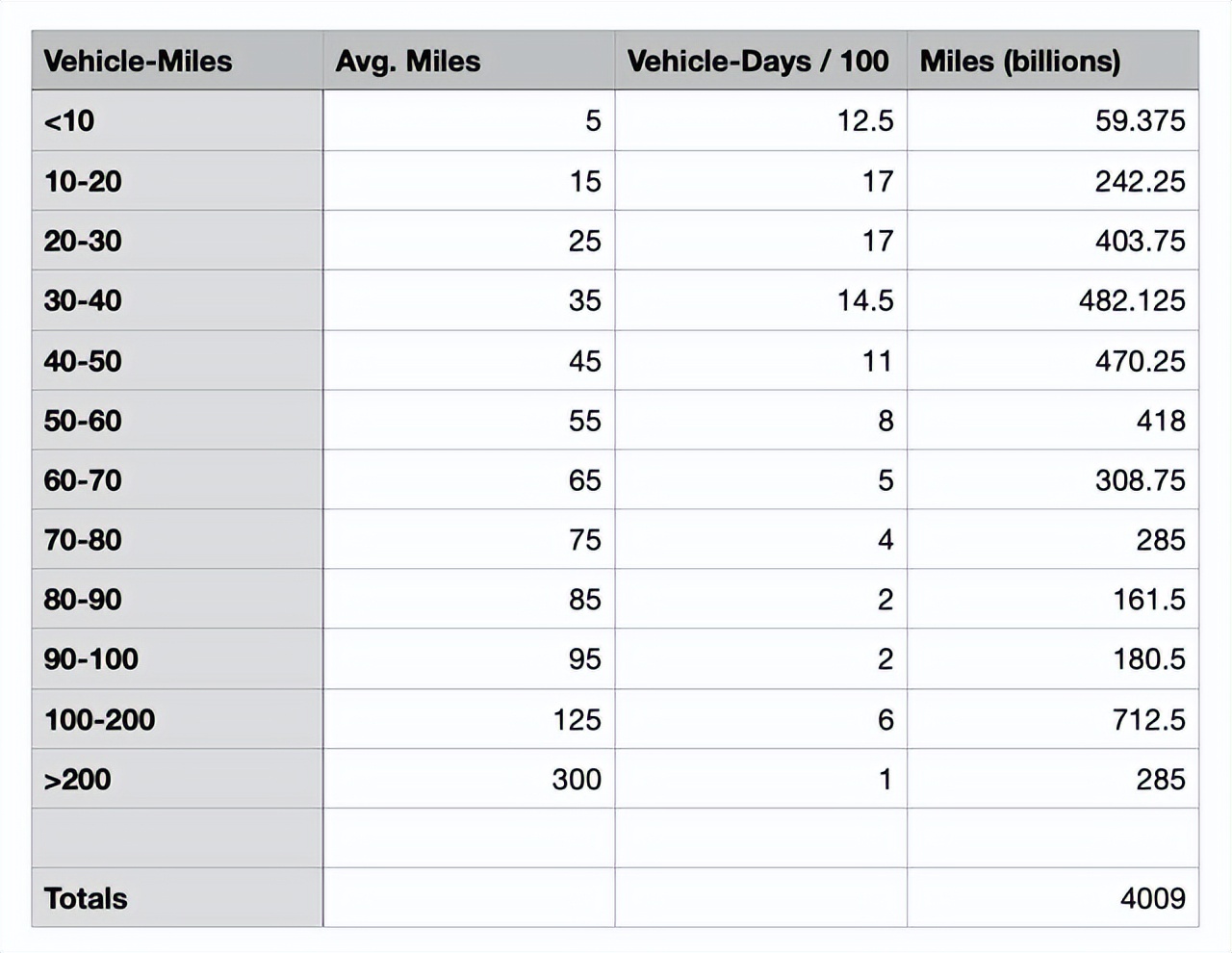

为了测试这一点,我将上面的数字外推到一个分段线性分布模型中,平均值为中位数,并得出一个累积平均值,不包括残差段,即不封顶的 200+ 段,其范围没有最大值,我们从中得出中位数. 大多数研究将美国的“长途公路旅行”定义为100 到 500 英里之间,因此我们可能应该将这一组定义为不少于 300 英里。我暂时将剩余平均值放在那里。

然后,我将这些数字插入一个表格,计算出如果数据准确,它将在全国大约2.6 亿辆汽车中创造多少车辆行驶里程。我将分段权重表示为每 100 天的天数,而不是百分比,这当然是一回事。

VMT 的外推(作者的计算)

结果确实太高了。未经调整的外推产生了超过 4 万亿的 VMT。我们知道这太过分了。我通常回避使用 COVID 后的统计数据,因为我不确定它们是否已标准化,尽管我知道我必须在某个时候克服这一点。目前,我将使用该国在 2020 年 2 月 COVID 袭击时所剩无几的 3.3 万亿 VMT数字。这与我在其他研究中使用的 3.2 万亿只略有不同。显然,与我们的推断存在差异。

调整数字

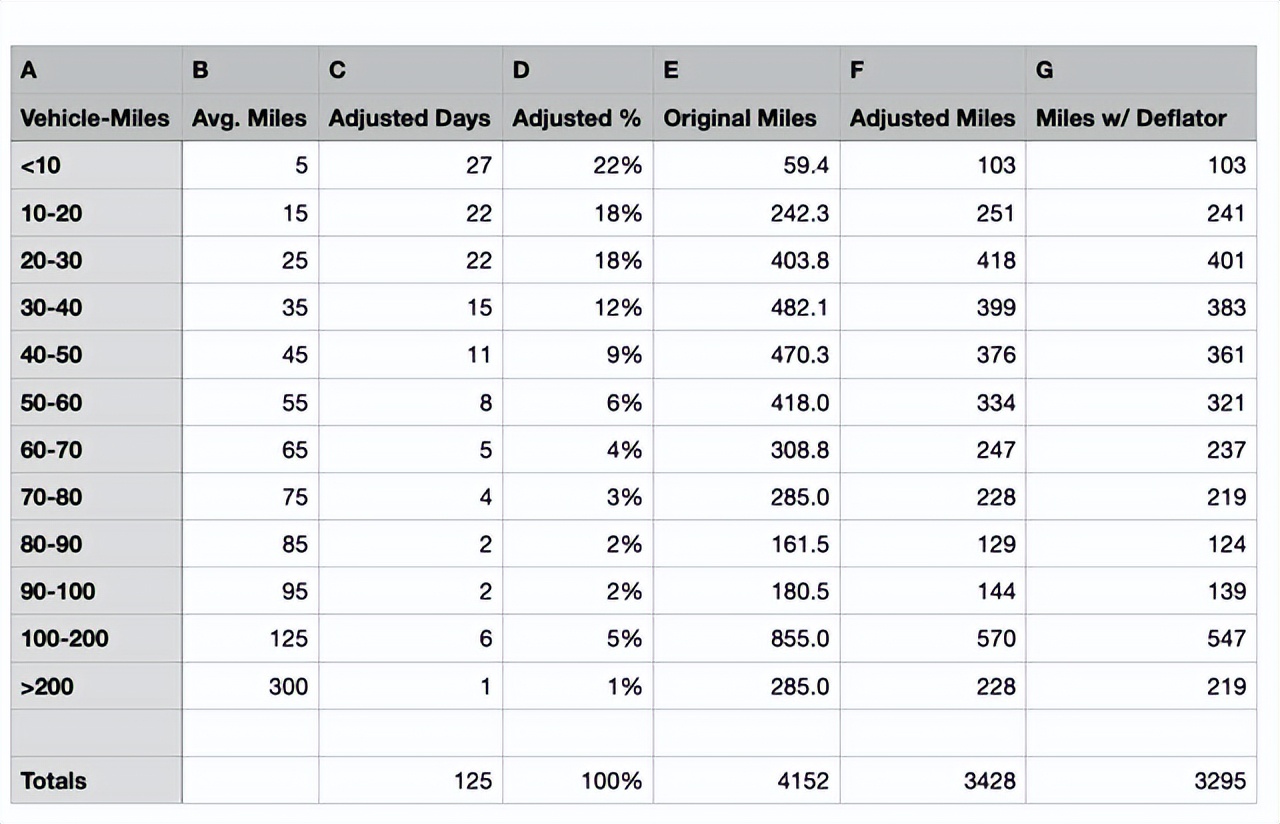

正如我已经指出的那样,解释是这个调查基地过于倾向于比普通美国车主进行更长的旅行。至少从可靠来源找到这样的综合数据是多么困难,我有点惊讶。但西雅图的一项科学研究发现,5 英里的车辆日实际上占总数的 20% 以上,而不是 12.5%,而 10-30 英里(我们有 34%)更像是 36%。

为了反映这些调整,我增加了下限段的相对权重。我通过在它们的权重上增加额外的天数来做到这一点,同时保持上部段的基本天数不变,这样你就可以看到我增加了多少相对权重。D 列显示新的更高样本库的总天数百分比。结果列在 F 列中,原始英里数列在 E 列中。

修订的 VMT 图表(作者的计算)

累计总量为 3.43 万亿 VMT,几乎完全符合交通部的报告。仍然有一个小的差异,考虑到有限的数据,以及我们基本上是在猜测最后一段的里程数这一事实,这并不奇怪。有可能我把它设置得太高了,但是为了把它降低到 3.3 万亿,我必须将剩余部分的平均里程减少到与前一个部分相同的 125 英里平均值。因为这是超过 200 英里的路段,所以没有多大意义。

差异并不那么显着。但我确实希望事情排成一行。在这一点上,我想不出该怎么做,只能应用一个平减指数。对于最后一列,除了第一个部分之外的每个部分 - 已经非常低,以至于放气它基本上会将汽车限制在车库内 - 对计算的总数应用了 4% 的放气因子,给出了我们的最终数字。

节能分析

这个表格告诉我们里程数的分布,通过这个分布汽油消耗量。对于电动汽车,这是一个完整的图表;因为电动汽车从不使用汽油,所以按照定义,每行驶一英里都代表着汽油的节省。

但对于插电式混合动力车来说,它并没有告诉我们不同电池尺寸的油耗节约情况。还没有。原因是,即使PHEV超出了电池的续航能力,它也不会在整个行程中使用液体燃料。只有在电池耗尽之后的那部分行程。所以在85英里的旅程中,55英里的电池仍然会被充分利用。

与此同时,一个55英里的电池实际上并不值得为55英里的旅程节省全部的费用,因为同样的原因:如果电池是一个35英里的电池,它将花费司机20英里的汽油,而不是55英里。

如果我们将55英里的电池节省量等同于55英里的车辆日行驶里程,那我们就错了两次。我们需要计算的是,对于每个尺寸的电池,我们比之前的尺寸节省了多少额外的燃料。

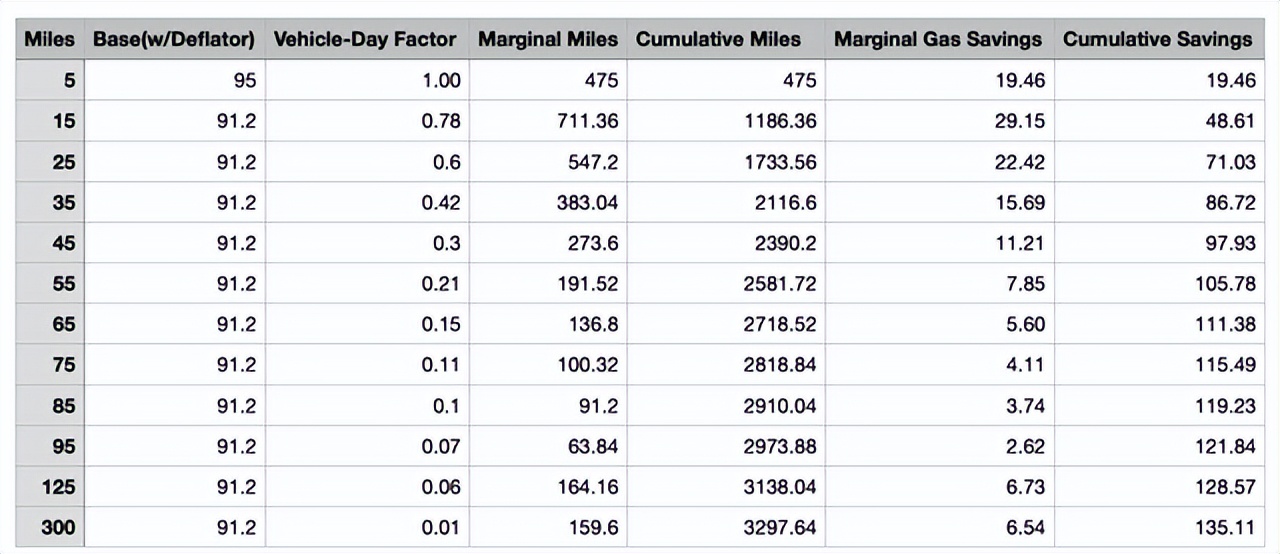

为了说明这一点,我创建了另一个表,其中每个段都表示为相对于它的直接前任增加的边际英里。消费者倾向于用加仑而不是英里来衡量他们的燃料运营成本,所以我也把节省汽油的费用也算进去了。“基数”指的是全国机动车保有量,假设超过2.6亿辆。

就我们的目的而言,我假设各个细分市场的燃油经济性是恒定的,这样我就可以对每个细分市场的油耗进行线性外推。2021年,美国司机每天消耗880万桶汽油,相当于每年约1350亿加仑。我用总车辆行驶里程除以这个数字,然后用每个路段节省的边际和累计里程除以这个数字,就得到了节省的汽油量。里程数和汽油都以十亿计。

汽油储蓄图表(作者的计算)

分析节能的意义何在?

正如您从我们的成品中看到的那样,车辆天数的不对称分布会导致锂离子电池节省的费用出现一些明显的倾斜。首先,正如人们所预料的那样,曲线上没有一点节省率高于前面的电池容量。5 英里路段与 15 英里路段的数量较少忽略了这样一个事实,即增加 5 英里所需的锂量是增加 10 英里所需的锂的一半——15 英里路段的边际增加——因此节省率在最初的列中实际上是 9500 亿,以 10 英里为基础。

如果这有点过于复杂,一个简单的例子是这样的:假设行驶 10 英里需要 3 kWh。我们表顶部的 5 英里电池以 1.5 千瓦时的电量节省了 4750 亿英里。如果我再制造两个 5 英里的电池,需要 3 千瓦时,然后将它们放在另外两辆汽车上,我将再节省 9500 亿英里。如果我拿同样的 3 kWh 并用它来扩展我现有汽车的电池,我将节省表第二行中列出的 7110 亿。从那里开始,锂的回报只会变得更糟。

因此,为现有的 EV 或 PHEV 添加更多的电池容量永远不会像在另一辆车中添加锂那样节省更多的汽油。

就其本身而言,这并没有什么特别令人惊讶的:我们在所有不同行业的整个市场上都看到了相同的收益递减规律。但它仍然说明了一个重要的观点:从减少汽油消耗的角度来看——这是电动汽车的全部目标,无论你的特定动机是基于环境、经济还是国家安全——锂的最有效分配是传播它均匀分布在车队上,而不是将其集中在拥有更大电池的车队中。

对 Rivian 战略的启示

这与 Rivian 和特斯拉和 Lucid 等其他纯电动汽车制造商所追求的战略完全相反。Rivian 进入市场的方式是,一小部分消费者会购买带有大容量电池的纯电动车型,而其他人则继续购买其他制造商的不带电池的纯汽油车型。

当然,这种策略只是特斯拉十年来一直追求的策略的复制品,因此 Rivian 几乎不会偏离这种方法的成功之路。但恕我直言,当时和现在有一个主要区别:在特斯拉刚刚起步的时候,除了特斯拉没有人卖过电动汽车。这意味着特斯拉不必担心其锂生产效率特别高,因为除了他们之外没有人购买锂,而短缺的想法只是一个遥远的前景。

今天的情况非常不同。几乎每个人和他们的母亲都在尝试销售电动汽车。而且,正如我上周指出的那样,只有这么多的锂可供使用。但并不是每个人都在销售像 Rivian 和 Tesla 这样的电动汽车。

福特 ( F ) 和通用 ( GM ) 等一些公司正在销售 PHEV,因为它们的效率要高得多,因此可以比特斯拉和 Rivian 合理地为相同的锂供应出价。这意味着效率将很快成为游戏的名称,尽可能多地获得英镑。

当然,锂的均匀分布总是比浓缩更有效,这一事实本身并不能说明 Rivian 对锂的营销效率低下。锂至少在我们餐桌的所有部分都提供了一些好处,所以只要它产生的节省多于成本,即使购买者不能像其他人一样使用它,无论出于何种原因(低-收入,缺乏兴趣)不买。

结语

在我看来,即将到来的锂竞购战将使其价格比当前水平大幅上涨。但即使你不同意我的观点,一个更根本的问题是这些电池中的大部分锂已经产生了负经济回报,即使价格没有让步。任何汽油价格回落到平均 4 美元以下都会进一步损害这些电池的经济状况。

我的观点是,无论碳法规或汽油价格如何,PHEV 从根本上优于 EV。这似乎是一个太大的差距,无法关闭。我相信纯电动汽车将面临越来越大的压力,因为 PHEV 的好处对消费者来说越来越清楚,也许对监管机构来说也是如此。

评论