文|真探Alphaseeker 祖杨

如市场所料,迪士尼又给出了一份令人信心指数上涨的财务报告。在刚刚公布的2022年第三财季、即第二季度财报中,多项指标超出分析师预期:

2022年第二季度,迪士尼营收为215.04亿美元,同比增长26%,高于华尔街分析师预计的204.9亿美元;

实现税前持续经营利润21.19亿美元,同比增长超过100%;持续经营净利润为14.09亿美元,同比增长53%;

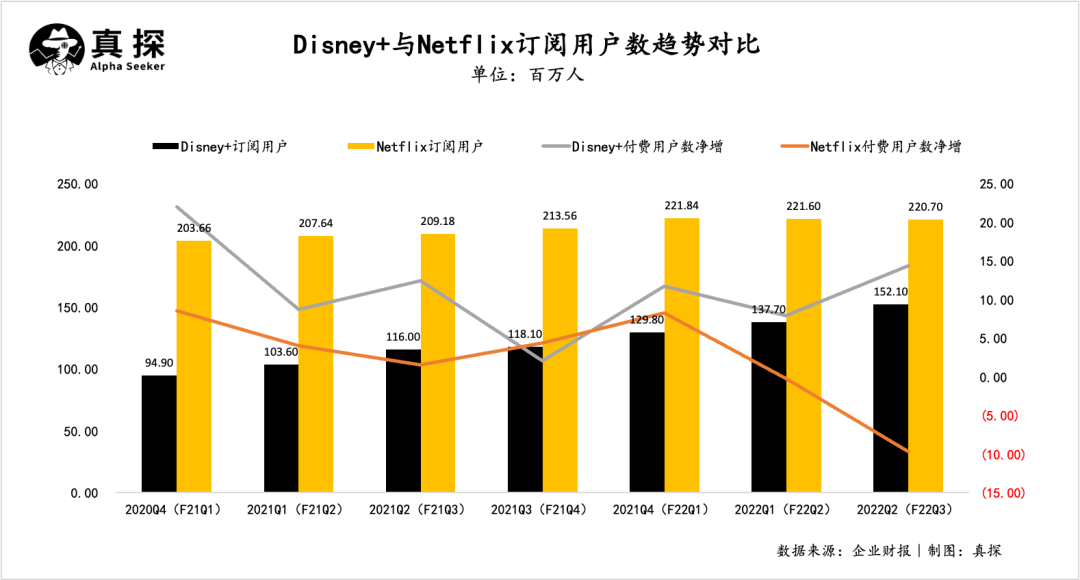

得益于Disney+1440万的新增订阅用户数,迪士尼流媒体平台订阅数用户总计2.211亿,超过Netflix的2.207亿。同时,迪士尼趁势宣布,将从今年12月起提高Disney+的订阅费用。

逐渐走出疫情扰动的迪士尼,印证了其“双腿健步走”的优势。大幅回血的主题公园与流媒体服务是推动其Q2业绩走高的重要力量。票价、住房价格的上涨并没有阻挡游客的热情,在上海迪士尼乐园闭园的情况下,本季度主题公园营收同比增长70%;海外流媒体变局涌动,迪士尼一方面通过扩张领土挖掘用户增量、一方面以广告拓展营收来源,在与Netflix的用户之争上,家大业大的迪士尼占据了上风。

财报发布后,迪士尼股价盘后上涨约6%,暂时止住了自开年以来股价下跌的颓势。

主题公园同比增长七成

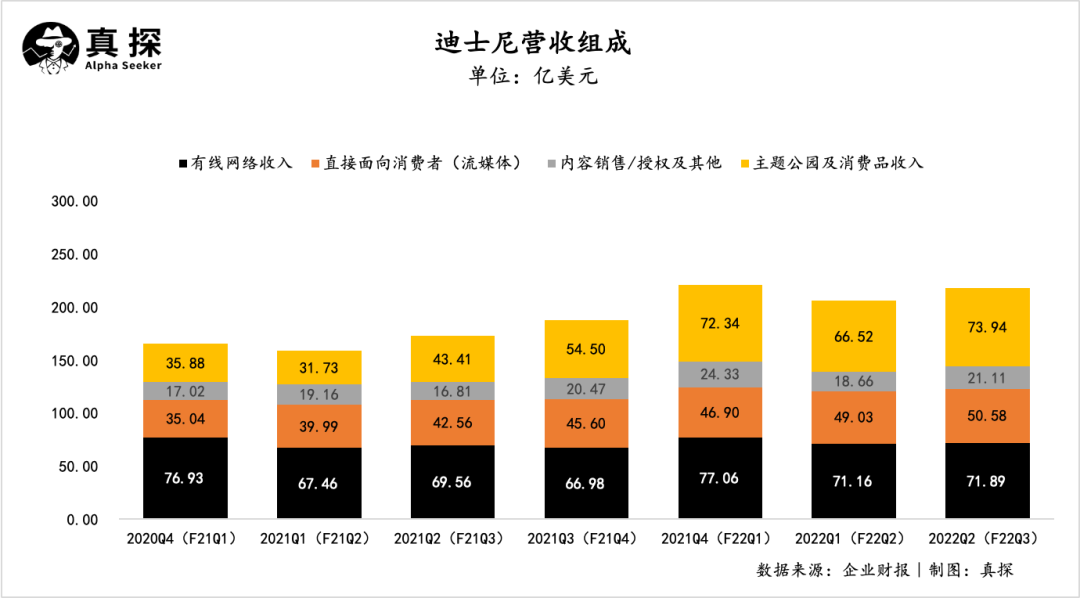

迪士尼总营收划共分为四部分,分别是有线网络、直接面向消费者(流媒体Disney+、Hulu、ESPN+)、内容销售、授权业务以及主题公园收入。从分部收入来看,有线网络和主题公园、体验及衍生品仍然是迪士尼最主要的收入来源,流媒体服务的收入涨幅相对更快。

有线网络本季度收入为71.89亿美元,同比增长3%;运营收入增长13%,达到25亿美元。营收增长主要是源于广告收入的增加。财报显示,国内主要是NBA总决赛的播出,以及印度板球超级联赛(IPL)播出场次的增加,提升了广告的播出时长。

直接面向消费者业务(流媒体)实现营收50.58亿美元,同比增长34%,但同时运营亏损幅度进一步扩大到11亿美元。财报中也提到,亏损部分是Disney+、ESPN+的节目制作成本、营销成本的提高导致。而且由于越来越多的客户选择更便宜的产品,迪士尼在北美的每客户平均收入也下降了5%。

内容销售、授权业务(原影视娱乐部分)本季度收入为21.11亿美元,同比增长26%,但细分运营业绩从1.32亿美元的收入下降到2700万美元的损失,造成下降的原因是外汇汇率变动,以及部分影片内容同步在流媒体平台播出而造成电影票房减少。

这期间主要上线了《奇异博士2:疯狂多元宇宙》、原创动画电影《Light year》以及改编动画电影《开心汉堡店》等三部影片。其中《奇异博士2:疯狂多元宇宙》上线次周票房同比首周跌了近60%,截至当前全球票房达到9.54亿美元,IDMb评分7.0,口碑不如上一季;漫威另一部高投入电影《雷神4:爱与雷霆》于七月初全球首映,票房与口碑同样表现不佳。可以看出,如今漫威英雄的吸引力正在逐渐“褪色”。

针对近期部分漫威电影上座率低的问题,迪士尼发言人将其归咎于疫情。不过摩根士丹利分析师Benjamin Swinburne对此直言,迪士尼眼下面临的最大问题之一就是搞清楚电影行业的前景到底怎样,毕竟这些院线电影推动了大量的特许经营权业务。

此外,提到IP版权,迪士尼旗下的“米老鼠”(1928年《威利汽船》版本的米奇)将于2024年正式进入公共领域,不只如此,迪士尼旗下另一知名IP噗噗熊的版权就已到期,接下来几年《白雪公主和七个小矮人》《小飞象》《木偶奇遇记》等IP版权也将相继到期,这无疑也会让迪士尼蒙受一定版权收益的损失。

迪士尼主题公园、体验和衍生品在本季度收入为73.94亿美元,同比大增70%,部门运营结果增加了18亿美元至22亿美元,上一季度收入为4亿美元。主题公园收入大幅回血,迪士尼CEO鲍勃·查佩克在财报中感叹:“我们度过了一个出色的季度。”

财报显示,主题公园的大幅上涨得益于出勤率、客房之夜和游轮航行量增加和人均门票收入增加及每日平均酒店房价增加。据了解,去年十月份迪士尼引入了排队预约服务Genie+和Lightning Lane,在改善消费者体验的同时也实现了收入的上涨。

流媒体订阅数超奈飞

迪士尼的流媒体业务一直被寄予厚望。和前不久Netflix交出的连续两季度订阅用户数下降的“成绩单”相比,迪士尼流媒体平台订阅数的涨幅再次重振了市场信心。

本季度,迪士尼共拥有2.211亿流媒体订阅用户数,已经超过了Netflix的2.207亿流媒体订阅用户,距离2024财年流媒体服务付费用户总数达到3-3.5亿的“小目标”又近一步。其中Disney+新增1440万订阅用户至1.521亿,高于华尔街分析师预计的1.484亿。

今年以来,海外流媒体竞争迈入红海期,迪士尼这位“老大哥”也不甘落后,整体战略改弦更张、内容策略也更加“务实”。

首先,迪士尼流媒体紧跟Netflix步伐实现全球化,逐步扩张领土、挖掘用户增量。

早在今年初迪士尼就传出计划在今年夏天将流媒体服务扩展至超过50个新的国家和地区。六月份,Disney+在中东和北非上线流媒体业务,如今已在16个阿拉伯国家上线,并正根据当地风俗文化、用户喜好进行内容定制——迪拜歌剧院发布会上,漫威影业“月亮骑士”的埃及导演Mohamed Diab正在推广以古埃及神为创作灵感的超级英雄系列剧集。

而在当地,Netflix处于“领先”地位,拥有超过680万订阅用户数,Disney+想要短时间内赶超有些困难。据Digital TV Research预测,到2027年,Netflix在当地的基础用户量将增长至1100万,迪士尼将达到650万。

其次,在流媒体平台增加广告业务,拓展新的营收来源。

前不久,Netflix宣布与微软达成合作,将在2023年初推出广告支持低价订阅计划,其还在财报中信心满满表示:长远来看,广告可以实现大量增量会员和利润增长。迪士尼流媒体的广告服务要来得更早一些。《华尔街日报》报道,今年秋季至明年夏末的2022-2023电视季,迪士尼已经预售了价值90亿美元的广告 ,其中有近40%的广告投给了Disney+等流媒体广告位。

不过,相比起Netflix、HBO Max等流媒体平台,面向合家欢氛围的Disney+在广告播放上也有掣肘。上个月迪士尼承诺有广告版本的Disney+上仅播放少量商业广告,即每小时播放4分钟广告,而对于学龄前儿童的账号将不会播放任何广告。对于迪士尼而言,早期Disney+推出付费套餐就已经受到过质疑,如果此次在广告服务上商业化步伐过于激进,可能会适得其反,而且也与其“造梦的童话家”人设不符。

当“广告+会员”成为迪士尼流媒体的主要营收模式,海内外视频平台自此走上了“殊途同归”的道路。但不论是积极扩张领土、还是拓展营收来源,在越来越卷的欧美影视市场,内容仍然是占据高位的关键,在这一方面,拥有诸多自有IP、且从不缺乏讲故事能力的迪士尼已占据了优势。

评论