文 | 清流工作室 梁耀丹

主编 | 赵妍

被监管约谈后,国轩高科(002074.SZ)马不停蹄地开启了整改。

8月4日,国轩高科发布了“关于安徽证监局对公司采取监管谈话措施整改报告”的公告。

此前的7月21日,国轩高科因涉坏账准备计提不充分、关联交易审批不及时、政府补助披露不及时、未披露离职人员回购注销股票进展等“四宗罪”,被安徽证监局约谈。在坏账准备计提方面,安徽证监局指出,国轩高科对湖南猎豹汽车股份有限公司、杭州益维汽车工业有限公司等客户的应收账款坏账准备计提不充分。

然而,坏账计提不充分,或仅仅是国轩高科应收账款风险的冰山一角。

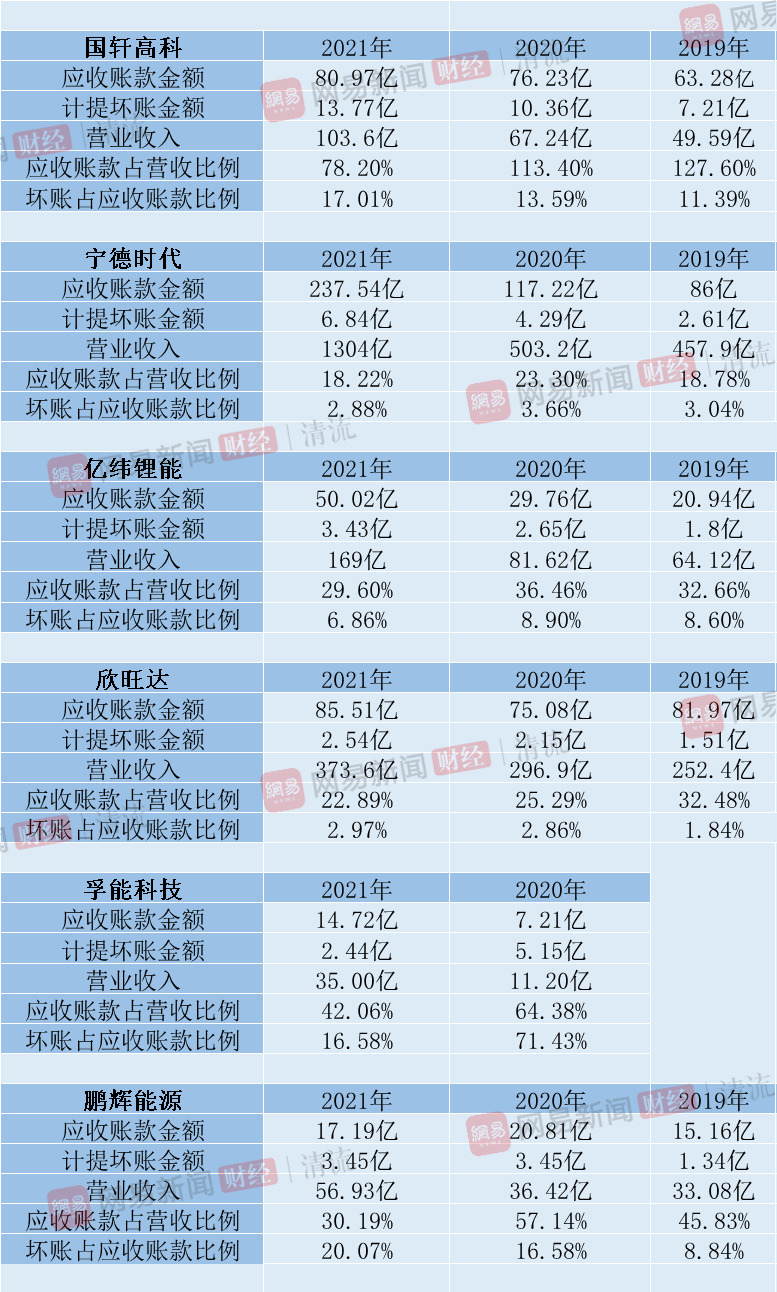

据清流工作室统计,国轩高科借壳上市以来的7年中,就有3年的应收账款期末余额超过当年的营业收入。而在近三年,国轩高科应收账款期末余额占当期营业收入比例也居高不下——分别是127.6%、113.4%和78.2%。

清流工作室进一步统计发现,无论是应收账款占营收比例,还是计提坏账准备金额占应收账款比例,国轩高科均远超动力电池上市公司同行。此外,与同行相比,国轩高科计提坏账准备金额占应收账款比例也相对较高。

不仅对外回收款项难,国轩高科对“自己人”的账疑也难以收回。据清流工作室统计数据,一方面,国轩高科与关联方的交易越来越频繁、总金额越来越多;另一方面,关联方形成的坏账风险也逐渐上升。

而值得一提的是,国轩高科与其中一家关联方的交易中,还出现了出售和采购商品同名的情形,该关联方疑似“分饰两角”。

应收账款隐忧

国轩高科主打磷酸铁锂电池的研发、生产和销售,位居国内电池厂商第二梯队。据国轩高科披露,2021年,该公司在国内的电动汽车电池装机容量约为8.0 GWh,市场份额约为5.2%,在国内电动汽车电池市场排名第四。

国轩高科实控人是有着安徽“桐城第一首富”之称的李缜。公务员出身的李缜,于1992年下海经商,又在2006年创办了国轩高科并进军新能源行业。2015年,国轩高科在深交所借壳上市。

近年来,国轩高科营业收入一直节节攀升,但却一直陷入“增收不增利”的怪圈。2019年至2021年,国轩高科分别实现营业收入49.59亿、67.24亿和103.6亿,但扣非净利润却分别亏损3.45亿、2.36亿和3.42亿。

为何国轩高科一直“赚吆喝不赚钱”?居高不下的应收账款和坏账金额,或揭示了一部分答案。

据清流工作室统计,国轩高科借壳上市以来的7年中,就有3年的应收账款期末余额均超过当年的营业收入。

具体来看,2018年,国轩高科营业收入51.27亿,应收账款期末余额为55.47亿;2019年,国轩高科营业收入49.59亿,应收账款期末余额却有63.28亿;2020年,国轩高科营业收入67.24亿,应收账款期末余额高达76.23亿。

而在近三年,国轩高科应收账款同样居高不下。2019年至2021年,国轩高科应收账款期末余额分别为63.28亿、76.23亿和80.97亿,分别占当期营业收入的127.6%、113.4%和78.2%。

一边是巨额的应收账款,另一边则是大笔的坏账。

据清流工作室统计,2019年至2021年,国轩高科计提坏账准备金额分别为7.21亿、10.36亿和13.77亿,分别占当期应收账款余额的11.39%、13.59%和17.01%。

这意味着,表面上,国轩高科创造的营收逐年增多,实际上,每年却有相当大比例的金额未“落袋为安”,并且不断有大额坏账的产生——即钱要不回来了。

事实上,应收账款多、回款难几乎是所有动力电池企业都面临的难题。这是由整个行业的特性决定的——一方面,整车厂需要拿到新能源汽车补贴后再付款给电池企业;另一方面,在竞争激烈的新能源行业大浪淘沙下,不少新能源车企正面临生存窘境。

而即便如此,国轩高科应收账款金额之高,仍是行业中十分罕见的存在。

清流工作室统计其它动力电池上市公司的数据后发现,无论是应收账款占营收比例,还是计提坏账准备金额占应收账款比例,国轩高科均远超同行。

例如,2019年至2021年,宁德时代(300750.SZ)应收账款期末金额占营业收入比例在18.22%至23.3%之间,亿纬锂能(300014.SZ)则在29.6%至36.46%之间;欣旺达(300207.SZ)在22.89%至32.48%之间;孚能科技(688567 .SZ)在42.06%至64.38%之间;鹏辉能源(300438.SZ)在30.19%至57.14%之间。然而,无论是哪家动力电池厂商,均远远低于同期国轩高科78.2%至127.6%的数据。

此外,与同行相比,国轩高科计提坏账准备金额占应收账款比例也相对偏高。

据清流工作室统计,就计提坏账准备金额占应收账款比例这一指标而言,2019年至2021年,宁德时代的数据在2.88%至3.66%,亿纬锂能的数据在6.86%至8.9%,欣旺达的数据在1.84%至2.97%——以上三家公司的数据均低于同期国轩高科的11.39%至17.01%。

不过,也有比国轩高科坏账计提比例更高的公司。比如,对比同期上述同一指标,孚能科技的数据是16.58%至71.43%;而鹏辉能源则在8.84%至20.07%之间。

然而,即便坏账占应收账款比例已经足够高,国轩高科仍因坏账准备计提不充分被证监会“点名”。

根据安徽证监局披露的公告,国轩高科2020年年报未充分考虑湖南猎豹汽车股份有限公司、杭州益维汽车工业有限公司等客户应收账款已经显著增加的信用风险,坏账准备计提不充分,导致公司2020年年报财务信息披露不准确。公司上述行为,违反了《企业会计准则第22号——金融工具确认和计量》(财会〔2017〕7号)第四十八条、《上市公司信息披露管理办法》(证监会令第40号)第二条规定。

清流工作室注意到,湖南猎豹汽车股份有限公司是猎豹汽车的母公司,而杭州益维汽车工业有限公司则由众泰汽车(000980.SZ)间接持股。而无论是猎豹汽车还是众泰汽车,此前均已经陷入资金危机,面临破产重组。

然而,国轩高科踩雷的还不仅仅上述两家公司。在国轩高科披露的诉讼列表中,出现了数家同样濒临破产的“客户”。

例如,2021年报显示,国轩高科债务人还有湖南江南汽车制造有限公司(下称“湖南江南汽车公司”)。湖南江南汽车公司同样是众泰汽车旗下公司,目前正在破产申报,而国轩高科则对其申报了4218.05万元债权。

在国轩高科的债务人中,同样面临破产的还有:重庆众泰汽车工业有限公司、湖北新楚风汽车股份有限公司、浙江正宇机电有限公司……

客户频繁爆雷,意味着国轩高科的应收账款回收之路,注定步履维艰。

为了回收应收账款,国轩高科甚至不惜“债转股”,成为一家当时利润已明显出现下滑的新能源公司,从而被质疑是否“损害上市公司和股东利益”。

2020年12月,国轩高科子公司以对天津恒天新能源汽车研究院有限公司(下称“天津恒天”)的应收账款债权合计2.14亿,对天津恒天进行增资,从而成为持股后者63.5%的控股股东。

不过,这起交易却在当时一度引发质疑与争议。国轩高科司董事会在审议上述对外投资事项时,董事 Frank Engel投弃权票,弃权原因是“暂时无法对投资前景和预期收益做出合理判断”。而根据当时的资产评估报告,天津恒天当时的利润已经呈明显下滑趋势,并且资产负债率高达89.89%。

深交所为此特地对国轩高科下发问询函,问道,“是否存在损害上市公司及股东合法权益的情形。”国轩高科则回应称:“公司通过债转股……可以有效降低公司的应收账款坏账风险、盘活应收账款资产。”

然而,两年过去了,天津恒天疑似并未走出债务泥潭,反而将国轩高科拖下了水。清流工作室注意到,天津恒天目前已被列为失信被执行人,共有17条被执行信息,被执行金额合计约2.3亿。

“自己人”回款也难

事实上,国轩高科不仅对“外人”回收款项难,“自己人”的账疑似也难收回。

据清流工作室统计,近5年,国轩高科对关联方形成的应收账款、计提的坏账金额、牵涉的关联方数量,整体上呈逐年增高的趋势。

2017年至2021年,国轩高科的关联方应收账款期末金额分别是1.83亿、3.69亿、4.46亿、5.65亿和8.65亿,而计提坏账准备金额则为917.39万、3202.69万、4497.96万、6552.17万和1.72亿,而牵涉的关联方公司数量则分别为5家、10家、11家、17家和21家。

这意味着,一方面,国轩高科与“自己人”的交易越来越多;另一方面,国轩高科对关联方的账款也越来越难收回。

值得注意的是,在上述交易中,曾蹊跷出现了同一家关联方“分饰两角”的情形。

上海电气国轩新能源科技(苏州)有限公司(下称“国轩新能源苏州公司”)是国轩高科与上海电气(601727.SH)共同联营的子公司,上海电气间接持股47.40%,国轩高科间接持股45.40%。

2021年,国轩高科向国轩新能源苏州公司采购“动力蓄电池系统总成、模组及配件、极片”,总计金额280.05万;同年,国轩高科向国轩新能源苏州公司出售“动力蓄电池系统总成、电芯总成”,总计金额1569.98万。也就是说,在同一年,国轩高科向同一家关联方公司同时采购和出售了“动力蓄电池系统总成”这个产品。

无独有偶,2020年,国轩高科耗资1609.72万向国轩新能源苏州公司采购了“动力蓄电池系统总成、模组及配件、极片”;同一年,国轩高科又向其出售了“动力蓄电池系统总成、电芯总成、磷酸铁锂”。同样地,在这一年,国轩新能源苏州公司既是国轩高科“动力蓄电池系统总成”产品的供应商,又是客户。

那么,就同一产品而言,国轩新能源苏州公司同时扮演“供应商”和“客户”的角色,是否合理?

一位动力电池研发工程师告诉清流工作室,动力蓄电池系统总成只需要跟整车匹配即可,不需要再进行加工。

另一位电池行业人士也告诉清流工作室,采购和出售产品名称没有变化的情况下,在企业内部大概率指的是同一个零部件号,很可能并不存在加工服务。

“如果集团公司对子公司有利润考核,可以理解。”一位电池厂商高管向清流工作室表示。

大众汽车入股

值得庆幸的是,面对客户回款上的弱势,国轩高科开始寻求与整车厂商的联姻,最终成功“抱上”了大众汽车的大腿。

2019年4月,国轩高科对外透露,正在与“一线国际品牌”洽谈。此后,国轩高科与大众汽车“联姻”的传闻不断传出,但双方均保持缄默。

到了2020年5月,这起交易终于尘埃落定。大众汽车共耗资11亿欧元(约合87.2亿元),收购国轩高科26.47%的股份并成为其大股东。根据双方协议,国轩高科未来将成为大众汽车集团的认证供应商,向大众汽车在中国市场的纯电动汽车供应电池产品。

与此同时,大众汽车选择让渡至少3年的实际控制权作为过渡。根据双方战略投资协议,自股份完成交割的36个月或更长时间内,大众放弃其持有的部分公司股份的表决权,以使其表决权比例比原大股东低至少5%,国轩高科原实控人李缜保持实际控制权不变。

“通过入股国轩高科,我们能够参与到电动汽车、电池电芯生产的完整价值链当中,同时共同加强在电池领域研发工作,这对于大众汽车的电动化战略实施具有至关重要的意义,也有助于实现我们的电池供应链的多元化。”对于这起交易的初衷,大众汽车集团(中国)CEO 冯思翰曾如是表示。

一位动力电池行业业内人士则对清流工作室分析,“大众对国轩高科的定位,是控股自身垂直配套电芯供应商。但是目前国轩高科还未能够满足大众对于动力电池的各种技术和品质要求。”该人士认为,大众投资和控股国轩高科,不是因为它本身有多厉害,而是市场上只有这个标的可以并购了。

清流工作室注意到,大众汽车选择了国轩高科,还有可能是跟合肥这座城市有关。

因为几乎就在同一时间,大众汽车同时收购了总部同样位于合肥的江淮汽车50%的股份,并增持与后者的合资公司——江淮大众汽车有限公司的股份至75%。

事实上,在拿下两家合肥上市公司股权之前,大众汽车在合肥早已动作不断。

2016年9月8日,江淮汽车与大众汽车(中国)投资有限公司签署合资合作谅解备忘录。

2017年12月,大众汽车与江淮汽车敲定协议成立江淮大众合资公司,成为继上汽大众和一汽-大众之后中国第三家整车合资企业。

2019年5月16日,中国一汽、大众汽车、江淮汽车在合肥共同设立了一家充电桩公司。

而在接连入股国轩高科与江淮汽车后,大众汽车又在合肥成立了大众汽车(安徽)数字化销售服务有限公司,用于新能源汽车的研发与生产。

大众汽车为何押注合肥?

这可能与合肥市政府此前频繁的产业投资动作有关。就在大众增持江淮股权、控制国轩高科之前的几个月内,头顶“最牛风投”光环的合肥市政府已经成功投资了蔚来汽车,并令后者将总部移师合肥。而蔚来汽车,恰好是大众的收购对象、合资公司的合伙人——江淮汽车为其代工的新能源车企。

与此同时,一直以来,合肥也以对新能源汽车投入力度大而闻名,并且未来还有不断加码的趋势。

根据《合肥市“十四五”新能源汽车产业发展规划》(征求意见稿),合肥的目标是到2050年,新能源汽车整车年产能达到150万辆,新能源汽车产量达全市汽车总产量超过50%,新能源汽车产值突破3000亿元。同时,目标打造国家级新能源汽车产业创新中心1个,公共创新中心5个,整车全新平台10个,培育一批国际知名品牌。

评论