文|面包财经

钴、铜产品生产商寒锐钴业近日发布2022年半年报,也是钴矿行业上市公司中发布的首份半年报。

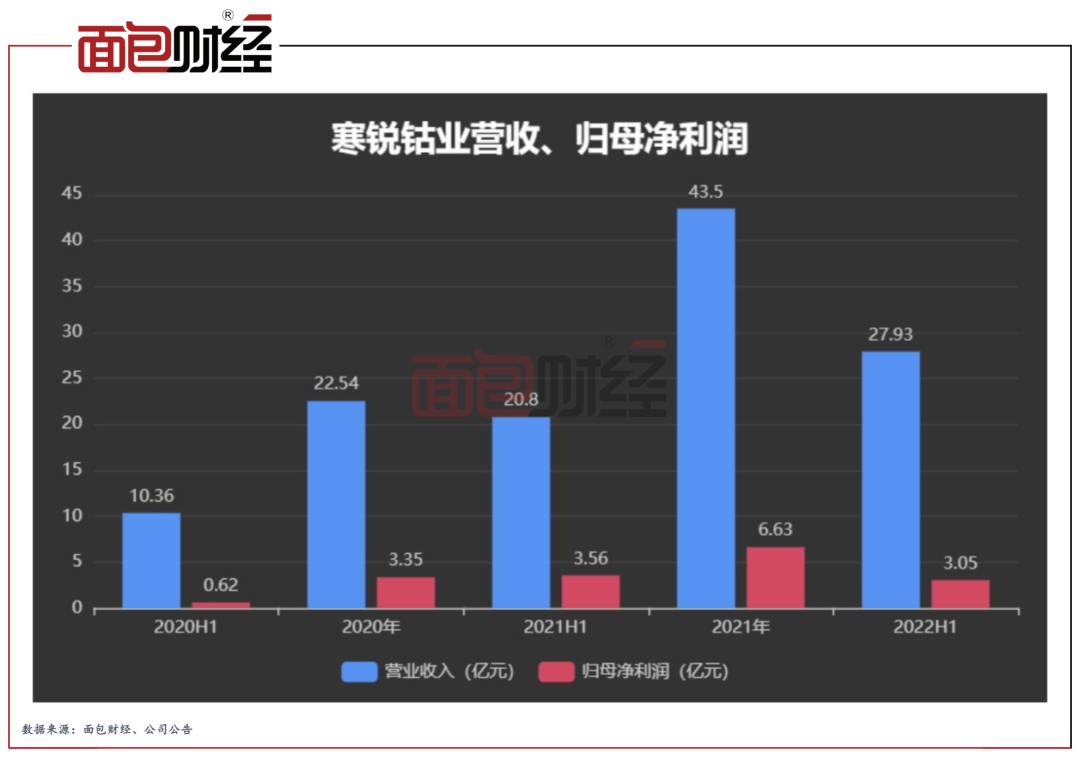

上半年,公司的营收和归母净利润分别为27.93亿元和3.05亿元,同比分别上升34.28%和下降14.22%,增收不增利,主要系原材料钴、铜矿石价格上升。

2022年6月末,寒锐钴业公告终止在港交所主板上市。2021年6月和12月,公司先后向港交所提交了首发上市申请。报告期间,公司管理费用为1.27亿元,同比增加超八成,主要系港股上市费用。

2022年上半年,寒锐钴业经营性现金净流量为6.4亿元,相较于上年度由负转正,同比增加超2倍。

原材料价格上升,上半年增收不增利

寒锐钴业主要产品为钴粉、氢氧化钴、电解铜。公司的原材料主要为在刚果(金)租赁开采、收购的铜钴矿石,钴的需求主要集中在消费电池及动力电池领域。

2022年上半年,寒锐钴业的营收、归母净利润分别为27.93亿元和3.05亿元,同比分别上升34.28%和下降14.22%,增收不增利。

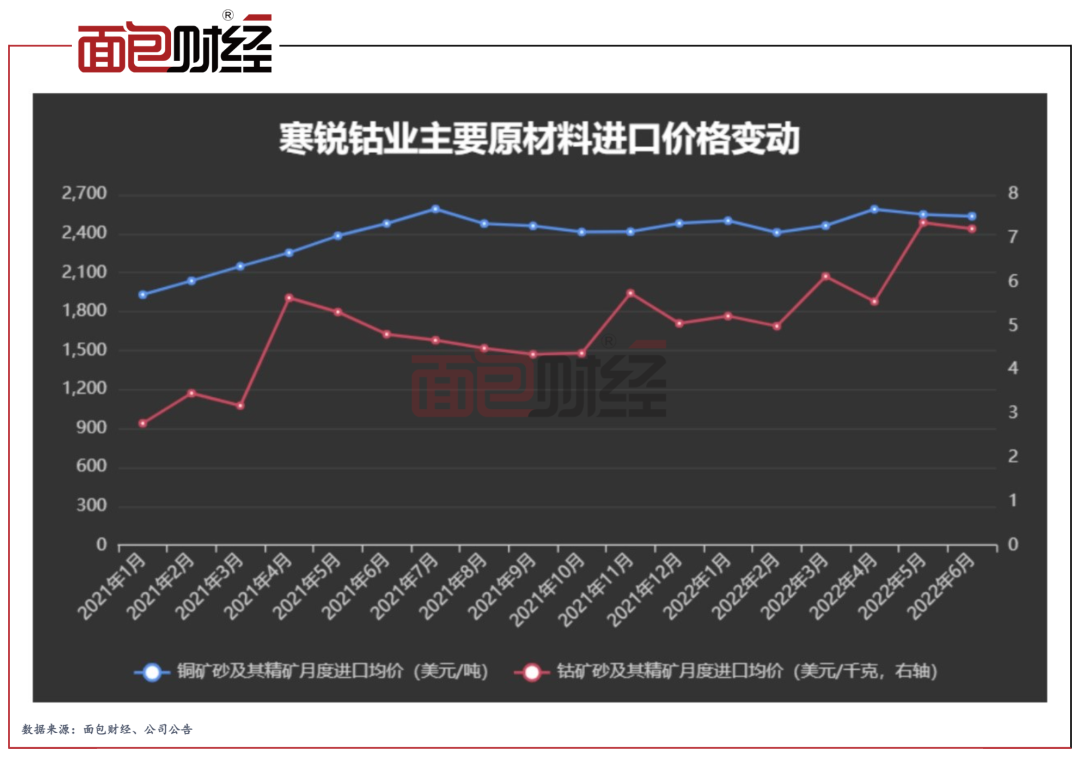

报告期间,寒锐钴业销售毛利率为27.51%,较上年同期下降约5个百分点。数据显示,当期,公司主要原材料铜矿石和钴矿石的进口价格呈上升趋势。

赴港上市未果,管理费用高企影响盈利

数据显示,2022年上半年,寒锐钴业的管理费用为1.27亿元,同比增加超八成,主要系报告期内港股上市费用所致。当期公司管理费用下中介服务费为6606.75万元,较上年同期增加超2倍,一定程度上影响当期净利润。

2022年6月末,寒锐钴业公告终止筹划发行H股股票并在香港上市,2021年6月和12月,公司先后向港交所提交了首发上市的申请。中金公司担任寒锐钴业本次港股上市的独家保荐人。

虽然寒锐钴业本次的赴港上市计划未能成功,但公司曾于2020年通过定增A股募得资金18.68亿元。截至2022年上半年末,公司已累计投入募集资金4.87亿元,2022年上半年,公司投入募集资金8902.18万元。

值得注意的是,前次A股定增的募投项目为10000吨/年金属量钴新材料及26000吨/年 三元前驱体项目,截至2022年上半年末,该项目的投资进度仅为26.1%,预定可使用状态日期为2023年11月30日。

经营性现金净流量由负转正,销售增幅降为上年度1/3

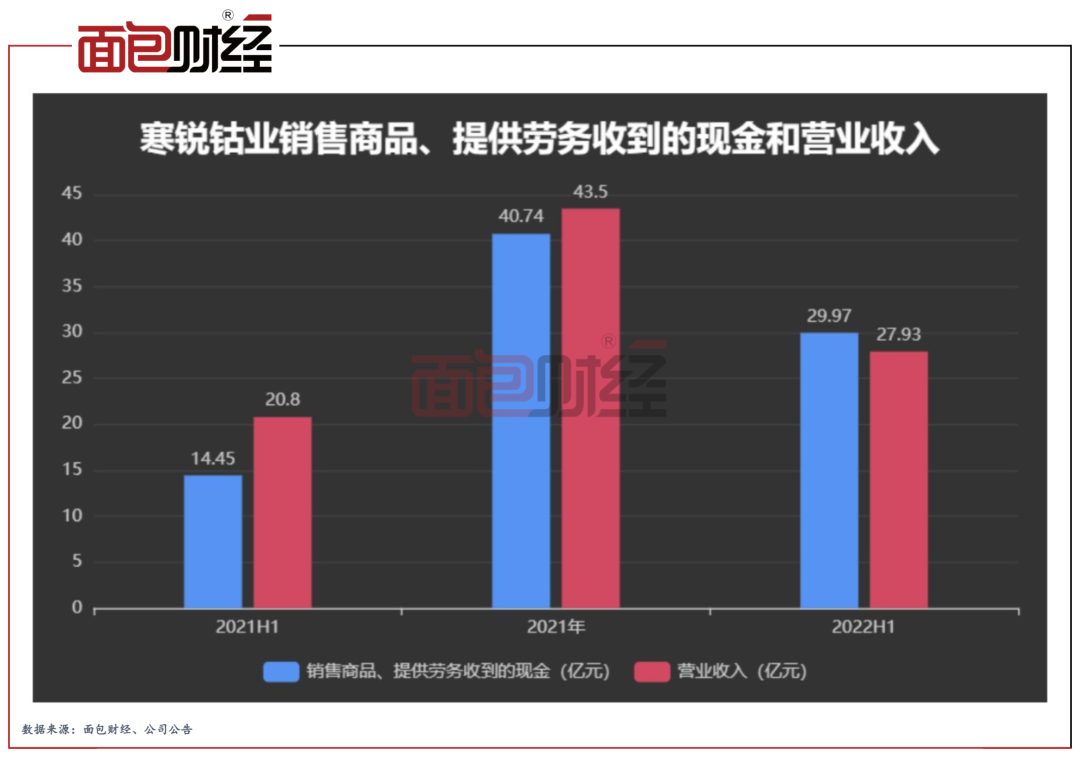

2022年上半年,寒锐钴业经营活动产生的现金净流量为6.4亿元,较上年同期增加超10亿元,公司半年报称主要系销售收款增加所致。报告期间,公司应收账款的账面金额为3.99亿元,较上年年末减少约25%。

数据显示,上年同期,寒锐钴业销售商品、提供劳务收到的现金为14.45亿元,占当期营收约七成。而今年上半年,公司销售商品产生的现金收入为29.97亿元,甚至高于当期营收,可见公司回收销售收款与确认收入之间存在较大滞后性。

虽然2022年上半年寒锐钴业的经营活动现金净流量增加明显,但报告期间,公司营收的同比增幅仅为34.28%,远低于上年同期营收的同比增速。2021年,寒锐钴业的营业收入增加明显,上半年和整年,公司各期间产生的营收分别为20.8亿元和43.5亿元,同比分别增加100.79%和93%。

综上所述,2021年寒锐钴业可能为扩大营收规模而产生大量赊销,而在2022年,上年度产生的应收款项得以集中回收。

评论