文|消金界

8月5日,茶饮上市第一股“奈雪的茶”公布其2022年上半年度业绩预告。截至2022年6月30日,奈雪的茶录得营收20.2亿-20.7亿元,同比下滑2.7%-5%,录得经调整后的净亏损2.3-2.7亿元,同比下滑577.2%-660.2%。

在上半年国内疫情反复影响之下,奈雪的茶也是录得上市后首次营收、净利双下滑业绩,这个成绩单显然难让投资人满意。

在其业绩预告公布后,股价也是迎来三连跌,截至8月11日收盘时,其最新已不足5.2港元,较其上市首日最高价18.98港元已经跌去7成有余,市值也由上市时300余亿港元跌至现在不足百亿90亿港元,上演了一幕“上市即巅峰”,股价“一泻千里”的剧情。

01 上市首年业绩再变脸,玩的就是“突击”

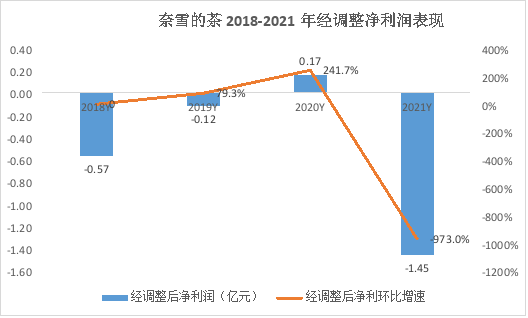

事实上,这并不是奈雪的茶首次录得净亏损,准确来讲,自2018年以来,奈雪的茶仅在上市前的2020年录得净利润为正以外,其余各年份净利润均为负数,根据其招股书及年报数据显示:

2018-2021年,其调整后录得净利润分别为-5680万元、-1173.5万元、1664.3万元、-1.45亿元。无论2020年是否有“粉饰”数据为了突击上市外,其净亏损呈现逐年扩大的趋势是个不争事实。

特别是2022年上半年,其净亏损额度超过此前四年的净利润(亏损)之和,也让投资者不得不深思,“仅有成长,没有盈利的奈雪是否可持续?”

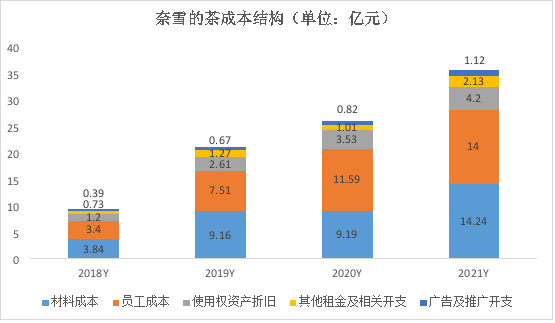

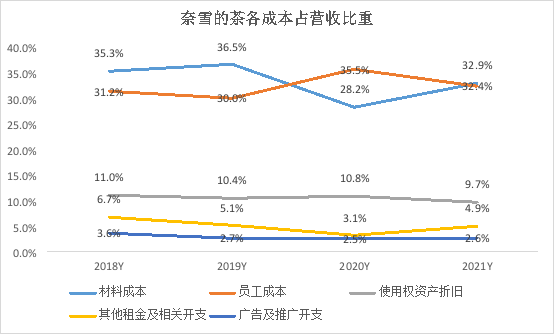

细分拆其损益结构,造成其亏损的主要原因还是成本过高,特别是人工、材料成本占营收的比重长期维持在65%以上——叠加店面增加使得使用权资产折旧的增加,行业竞争加剧使得广告及推广开支的增加,都加剧净利润这一指标长期为负,且有进一步下滑的趋势。

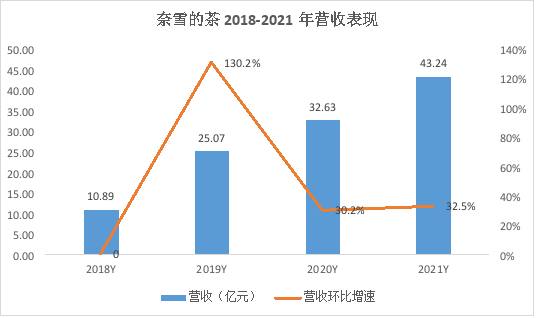

从营收表现来看,奈雪的茶表现并不差,其营收从2018年的10.89亿元增至2021年的43.24亿元,年均复合增长率到58.4%,虽然这两年受疫情影响营收增速有所下滑,考虑到同业更为悲惨的遭遇,奈雪的茶依然保持营收正增长,实属难得,其品牌及营销能力还是值得肯定的。

结合成本结构数据,奈雪的茶接下来要做的,绕不开四个字——“降本增效”。

02 升级门店扩空间,业绩表现待验证

在竞争激烈的茶饮界,各家不断拓展市场,“降本”这条路几乎不可能走得通。奈雪的茶也很聪明地将重心放在了“增效”上面。

对于“增效”采取的首要措施,就是进行门店升级。

根据其招股书资料显示,其目前在经营的门店类型主要有奈雪的茶标准茶饮店、奈雪的茶PRO茶饮店两种类型。

其中奈雪的茶PRO茶饮店为其2020年底在标准茶饮店基础上做出的升级店,又根据店面是入住高级连锁商业中心还是高端写字楼将其分为第一类PRO茶饮店、第二类PRO茶饮店。

升级的目的也十分明确,就是希望通过扩大店面面积、拓展消费场景、提升营业时长来进行增效,提升营收增长速度,进而通过规模优势摊薄成本以期获得正收益。

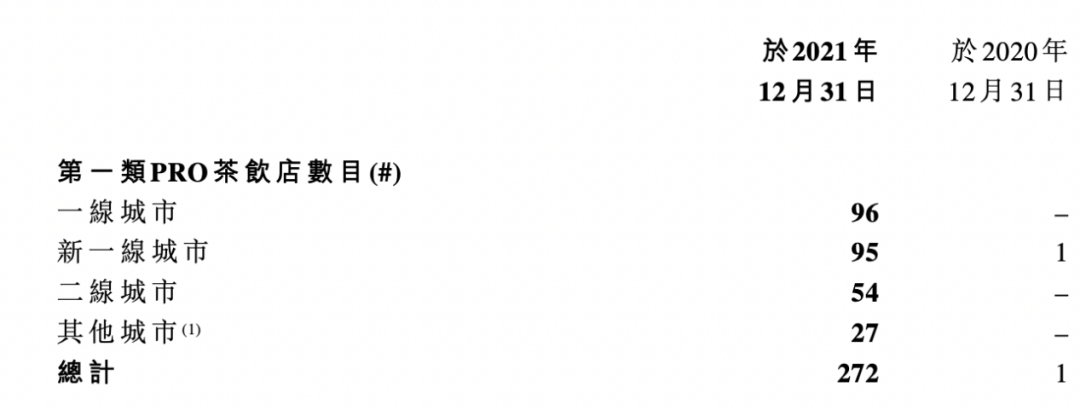

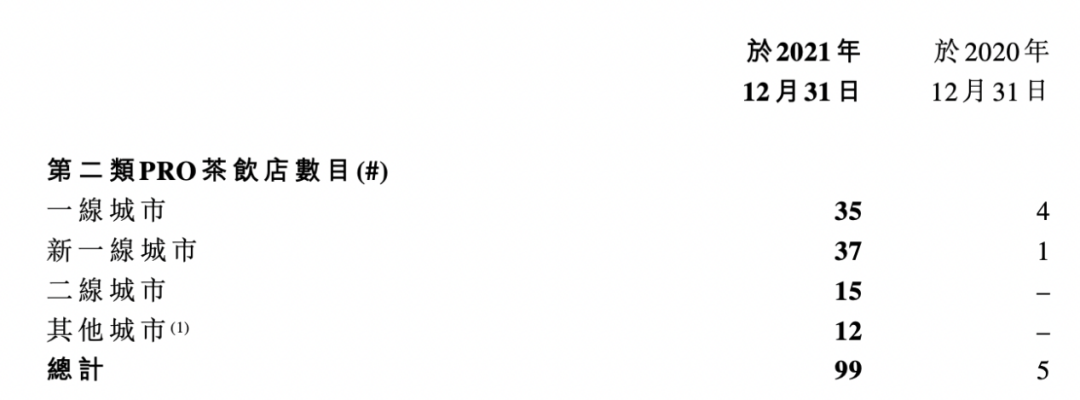

为此,奈雪的茶也在2021年加大PRO的开店速度。

根据其2021年年报显示,奈雪的茶共有817间茶饮店,均为自营,其中标准茶饮店不升反降,由2020年的485间将至2021年的446间;而PRO茶饮店却大肆开店,第一类PRO茶饮店由2020年的1间增至2021年的272间,第二类PRO茶饮店由2020年的5间增至2021年99间。2021年净新增的326间茶饮店当中,PRO茶饮店贡献了365间,占比超过112%。

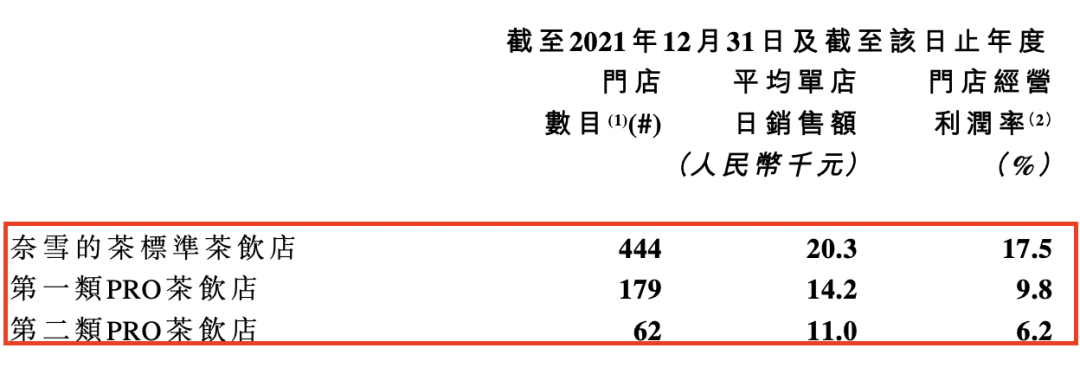

不过尴尬的是,给予PRO茶饮店大量资源倾斜,原本是期望提升单店运营效率,进而提升营收水平及利润率,但从奈雪的茶披露的两类门店的数据对比来看,PRO店的绩效指标却反而不如标准店。

具体来看,平均单店日销售额数据,标准店是2.03万元,而第一类PRO茶饮店、第二类PRO茶饮店仅为1.42万元、1.1万元;门店经营净利润率,标准店的17.5%也显著高于第一类PRO茶饮店、第二类PRO茶饮店的9.8%、6.2%。

无论是从营收水平还是盈利能力,PRO店与标准店的差距不是一点。

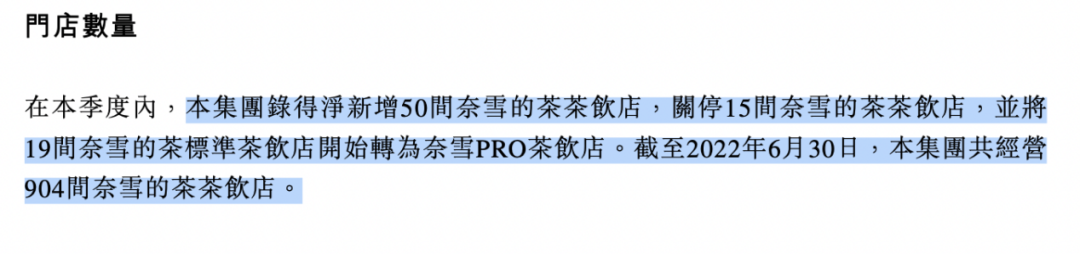

值得一提的是,即使在上述数据的支撑下,进入2022年,奈雪的额茶依然坚持了“缩减标准店,扩大PRO店”的战略。据其2022年二季度经营数据,截至2022年上半年,奈雪的茶共经营了904间茶饮店,二季度净新增50间,其中关停15间标准店,升级19家标准店转为PRO店,新增61间PRO店。奈雪,依然在转型PRO店的路上狂奔。这条路的尽头是死胡同还是新乐园,目前从瑞幸与星巴克的发展对比中,可见端倪。但行业不同不能完全类比。答案还有待市场检验。

03 多品类供给拓客群,价格拥抱“平民化”

除了进行店面升级作为提升营收的长期战略以外,在产品价格方面,奈雪的茶也将价格首次打进了20元以内,最低价甚至能打到9元,相较于之前一杯茶饮普遍在30元以上的价格,显然,奈雪的茶也在放下“精致”,拥抱“平民”。

事实上,不只是奈雪的茶,喜茶、古茗等其他茶饮品牌也纷纷降价去拓展更宽层次的用户,按照奈雪的茶创始人赵林在业绩会上的表述:“如果按消费力将顾客分为A、B、C三类,过去奈雪的茶主要覆盖消费力比较高的A类,但随着店铺的增多,需要将B、C类顾客也吸引过来。而降价能帮助公司拓宽价格带。”

在国内消费普遍疲软的情况下,降价的确能快速的拓宽客群,进而带来销量的增长,但是,对于奈雪的茶而言,如果将价格打进20元以内,对于其自营定位中低价位的茶饮品牌“台盖”,是否会带来销量及品牌的冲击,也是不得不考虑的一个问题。

“台盖”虽然在其整体营收结构占比并不重,但是作为2018年就已经孵化且独立运营的品牌,主要作用就是为了与奈雪的茶区分开来,未来与蜜雪冰城等正面竞争抢地盘。如果自家产品也降价加入中低位竞争,那么“台盖”的地位就会有些尴尬。考虑到行竞争加剧,不排除茶饮品牌为了抢市场进一步降价的可能。那么“台盖”未来或许就会像鸡肋一样“食之无味弃之可惜”。

04 结语

显然,奈雪的茶2022年半年度的营收、净利双下滑,已给投资人敲响了警钟。

在疫情反复的环境下,茶饮赛道成长性是否还能保持以前的那种快速度,是个值得关注的问题。如果不能,相关公司将不再享受资本市场给予成长股的高估值。期待未来奈雪的茶能用更有力的业绩作出解答,否则,投资者只能用脚来进行投票。

评论