文丨张涛、路思远(中国建设银行金融市场部,文章仅代表作者观点)

伴随对于美联储实现“软着陆”前景的悲观预期,近期美国金融市场出现明显变化。

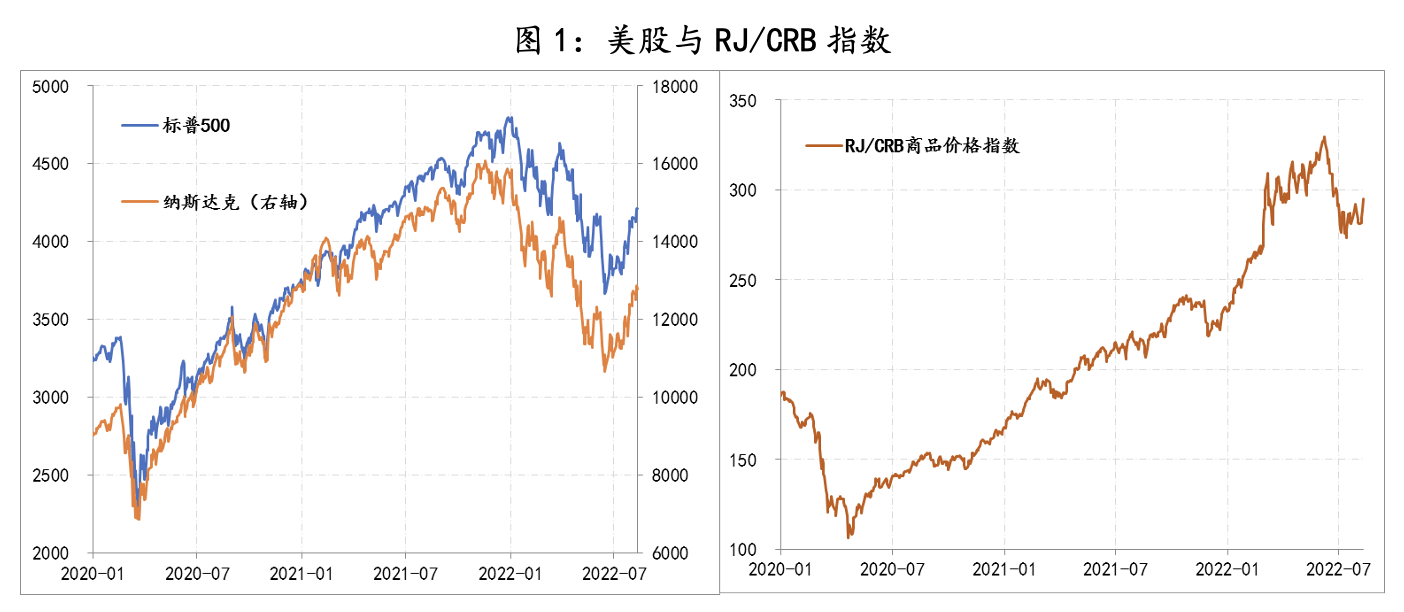

首先,美股和商品由前期同步下跌转为同步反弹。

自7月份以来,美股和商品价格呈现出同步反弹态势,截至目前,标普500指数较前期低点累计反弹了14.8%,纳斯达克指数更是反弹了20.7%,而涵盖19类商品种类的RJ/CRB商品指数累计反弹了8%。而在此前的6月份,美股和商品则是同步大幅下跌,例如,标普500指数和纳斯达克指数分别累计下跌了23.5%、33.4%,RJ/CRB商品指数则累计下跌了17.1%。目前美股和商品价格已经回升至美联储3月份首次加息前后的水平。

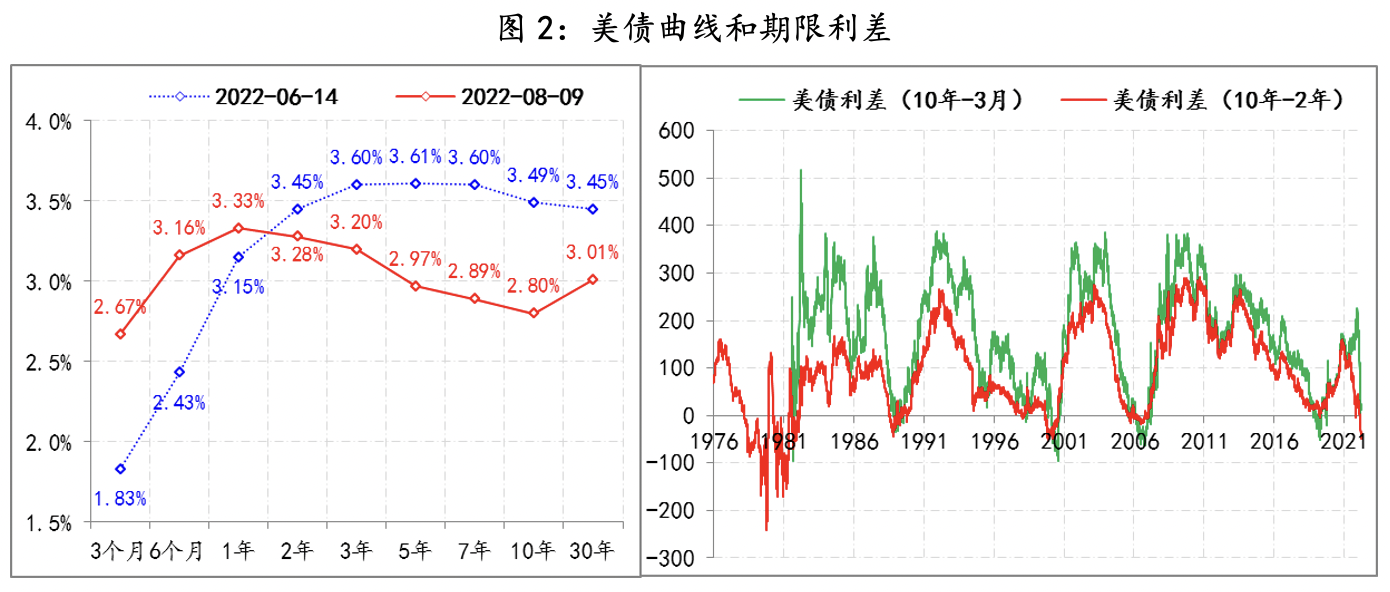

其次,美债曲线加深倒挂。

与美股、商品反弹对应,美债市场自美联储6月中旬加息75BPs之后,也出现了明显变化,中长端美债的收益率开始持续回落,相应美债的期限利差或加深倒挂,或持续收窄,即便7月份美联储再次加息75BPs,也未扭转美债市场的调整方向。

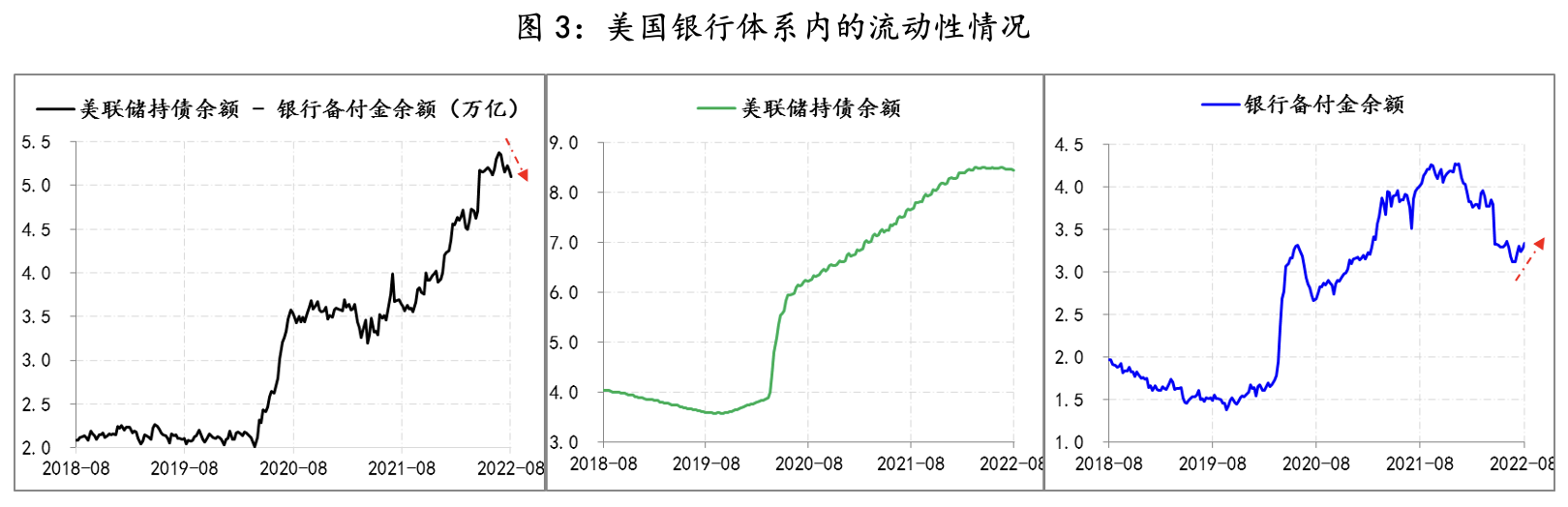

第三,商业银行备付金回升。

新冠疫情以来,美联储再次采取量化宽松操作,且效果明显要好于应对次贷危机时,尤其是联储在本轮量化宽松释放的流动性,很快就转为了商业银行的信贷投放,而不是像次贷危机时,联储投放的流行性大量地淤积在商业银行内,最终以备付金的形式还给了联储。例如,在新冠疫情量宽之前,美联储的持债规模(释放流动性的规模)与商业银行存在美联储的备付金规模(淤积在商业银行内的流动性)间差额一直稳定在2万亿美元,而疫情之后,这个差额快速扩大至5万亿美元以上,主要就是商业银行备付金快速下降(意味着信贷投放的增加)。然而,从6月中下旬以来,商业银行备付金余额开始回升,截止到8月10日,已经累计增加了2400亿美元至3.36万亿美元,反映出商业银行信贷投放可能有了放缓迹象,此变化可能与美债利差倒挂有关,因为对于商业银行而言,信贷投放的收益主要得益于短期限负债和长期限资产的错配,如今短期利率持续高于中长期利率,直接导致商业银行信贷投放收益的下降。

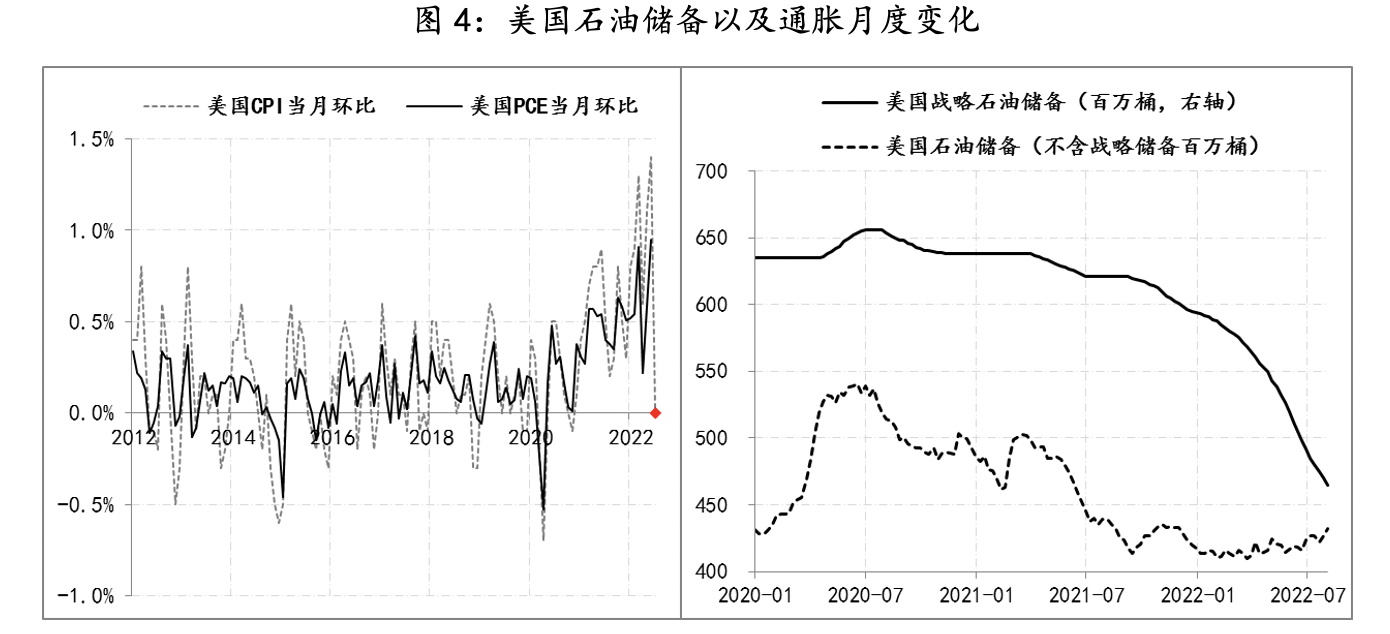

其实,上述三个变化归属于一条逻辑:市场随经济衰退的担忧,直接影响了中长端利率,并对于美联储改变现行收紧政策的预期升温,相应带来对各类金融市场的重新定价。而7月份美国CPI环比降至0,为2020年12月以来首次环比零增长,但此主要得益于美国投放战略石油储备带来的汽油价格回落,目前美国汽油价格自3月以来首次跌破4美元/加仑至3.99美元/加仑,但一方面战略石油储备不能无限量投放,另一方面美国非战略石油储备目前还在低位,因此7月份CPI骤降并不具备持续性,即年内美国通胀回落的速度与程度是有限的,这也是之前我们认为美债曲线倒挂将加深的原因之一(参见《美债期限利差还将进一步深度倒挂》与《衰退确认条件已具备,但美联储的“鹰路”仍将继续》)。

因此,在9月份美联储议息会议前,市场还将能看到8月份通胀、就业、信贷等数据的实况,如果8月份的实际数据是对衰退的进一步确认,同时通胀较7月再度恶化(环比回升),那么现行的市场逻辑可能就会随之起变,届时市场波动必将再次升高,而且不排除商品与美股同步性会被打破。

参考:

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)

评论