文|港股解码 瓶子

8月11日,亿纬锂能(300014.SZ)发布了一则重磅公告,引发市场广泛关注。

亿纬锂能公告称,拟向特定对象发行股票募集资金不超过90亿元,扣除发行费用后全部用于投资动力储能锂离子电池产能建设项目(“乘用车锂离子动力电池项目”+“HBF16GWh乘用车锂离子动力电池项目”)和补充流动资金。

其中,乘用车锂离子动力电池项目总投资金额43.75亿元,项目达产后,将形成年产约20GWh 46系列动力储能锂离子电池产能。HBF16GWh乘用车锂离子动力电池项目总投资金额41.27亿元,项目达产后,将形成年产约16GWh方形磷酸铁锂电池产能。

在二级市场,亿纬锂能股价并未受此提振,8月12日,该股报收96.53元/股,下滑2.08%,最新总市值为1832.9亿元。

值得注意的是,这并不是亿纬锂能第一次这样大手笔扩产了。2021年底,亿纬锂能公告称,计划在湖北荆门市完成固定资产投资305.21亿元,征地约3000亩,建设年产152.61GWh的动力储能电池产业园项目,该产业园也将是全球最大的动力储能电池产业园。

在今年3月举行的中国电动汽车百人会上,据亿纬锂能董事长刘金成透露,亿纬锂能已宣布了总计200 GWh的电池建设方案,并将在年底建设完成。

在全球动力电池加速扩张浪潮下,亿纬锂能豪横扩张,多次不惜重金投资,其在产能、财务等方面能否吃得消?成为不少投资者担心和顾虑的地方。

01 加速扩产的背后:企图突围高端市场

当前,亿纬锂能的业务体系主要分为消费电池(包括锂原电池、小型锂离子电池、圆柱电池)与动力电池(包括新能源汽车电池及其电池系统、储能电池)两大部分。

据中国动力电池联盟数据显示,今年7月亿纬锂能动力电池装车量为0.58GWh,位居国内动力电池装车量第七名,处于行业第二梯队。

在动力电池技术路线方面,亿纬锂能坚定“方形铁锂”+“三元大圆柱技术路线”。

在新能源汽车和储能市场超预期发展的背景下,GGII预测,2025年全球动力电池出货量将达到1550GWh,储能电池出货量将达到416GWh,迈入TWh时代,未来动力储能电池市场将达到万亿级别市场规模。

与此同时,大圆柱电池技术正站上“风口”。市场认为,大圆柱电池将是未来中高端电动汽车动力电池的发展方向。

资料显示,46系列大圆柱电池由特斯拉率先应用于其Model Y的生产制造并已实现批量销售。根据特斯拉成本测算展望,4680电池相比2170电池,能量密度提升5倍、续航里程提升16%。未来通过材料改进、设备升级等,续航里程净增长将高达56%,生产成本则有望降低54%。

特斯拉把大圆柱作为核心量产工艺的突破点,已确认在Semi卡车和Cybertruck上使用46800 电池,并在2022年年底前实现新型4680圆柱电池的大规模生产。除了特斯拉外,宝马等国际高端车企也蠢蠢欲动。

为满足大圆柱电池需求量,国内外电池厂商正加紧布局。其中,松下、LG化学均计划于2023年实现量产;宁德时代已规划8条产线对应12GWh的大圆柱产能;亿纬锂能、比克等也在积极布局相关技术。

在国内,亿纬锂能是4680电池领域进展较快的企业。2021年底亿纬锂能率先投建20GWh的大圆柱产线。就在近日,公司首件搭载46系列大圆柱电池的系统产品在研究院中试线下线。

根据规划,亿纬锂能大圆柱电池2023年有望迎来放量大年,达10GWh产能,2024年20GWh全部达产。

据光大证券测算,在特斯拉的技术引领下,预计2025年全球4680电池装机量预计将达264GWh,在动力电池中的渗透率达到22%。

风口下抢先布局,亿纬锂能或有望凭借大圆柱技术突围动力电池高端市场。对二线电池厂商而言,这或许能成为他们跻身一线阵营的希望。

02 不容忽视的风险点

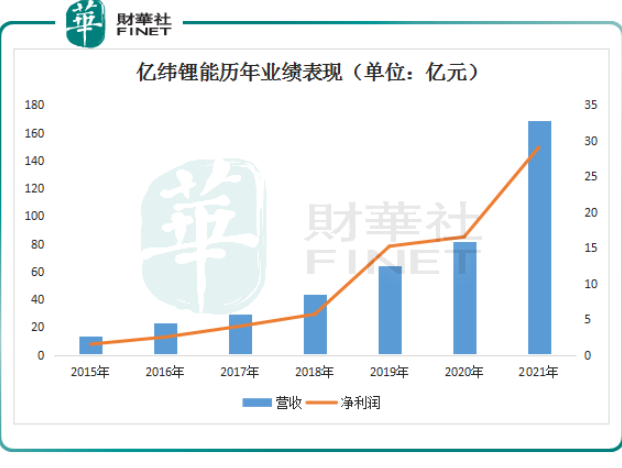

从经营业绩来看,亿纬锂能的营收、净利润整体呈现逐年增长态势,如下图。财报显示,公司营收从2015年的13.49亿元增加至2021年的169亿元;净利润方面,公司2015年净利润仅1.51亿元,2021年已提升至29.06亿元。

尤其是近两年,受益于新能源汽车和储能产业爆发式增长,亿纬锂能的动力电池业务快速增长,从而带动公司业绩呈现大幅增长。

数据显示,2021年亿纬锂能动力电池业务收入100.07亿元,同比增长146.25%;消费电池业务实现营收68.76亿元,同比增长67.79%。报告期内,公司实现营收169亿元,同比增长107.06%;归母净利润为29.06亿元,同比增长75.89%。

2022年以来,上游材料价格急剧上涨,亿纬锂能净利润承压。数据显示,在一季度公司营收67.34亿元大幅增长127.69%的情况下,其归母净利润为5.21亿元,同比下降19.43%;公司毛利率为13.75%,相较于去年同期的26.94%,下滑13 .19个百分点。

双碳背景下,新能源汽车市场蓬勃发展,带动动力储能锂电池市场需求井喷,未来亿纬锂能等头部企业有望继续享受行业的增量红利。

不过,在亿纬锂能大刀阔斧地扩产下,亿纬锂能也应警惕产能过剩及经营业绩不佳等各种风险。

据亿纬锂能在募资公告中透露,至2027年,本次募投项目释放产能约34.2GWh,本次募投项目、乘用车动力电池项目(三期)及截至2022年6月30日其他已开工建设的动力储能电池项目释放产能约100GWh,与公司现有产能规模合计约131GWh,占同期全球动力电池需求量的比例约为5.49%,占比仍有提升空间。

然而,若未来电池行业市场环境或技术路线发生较大变化,或公司下游市场开拓不及预期,亿纬锂能可能会面临产能过剩的风险。

与此同时,在亿纬锂能角逐市场过程中,在经营业绩方面存在着一些小瑕疵,如企业常遇到的存货及应收账款激增等方面的问题。

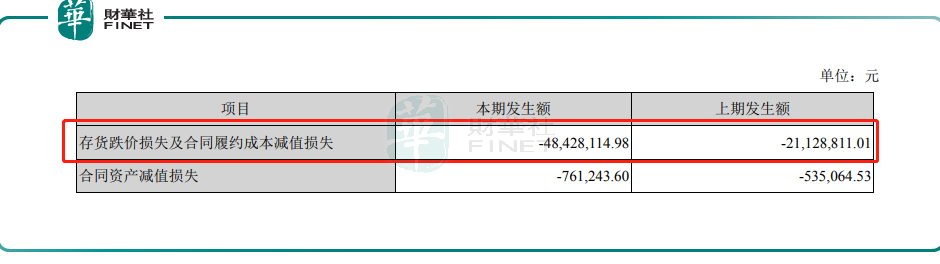

2022年3月31日,公司存货账面余额为48.23亿元,占流动资产的比例为23.86%,相较于2021年末的20.37%,提高了3.49个百分点。2021年亿纬锂能资产减值损失中,因存货跌价损失及合同履约成本减值损失为4842.8万元,较2020年的2112.8万元增了1.29倍。

因此,随着存货提升,亿纬锂能可能面临存货跌价风险也在提升。

应收账款方面,2022年3月31日,公司应收账款账面金额为55.29亿元,占流动资产的比例27.35%。亿纬锂能表示,若客户出现支付困难,账款无法回收时将对公司的现金流和经营情况产生不利影响。2021年,亿纬锂能应收账款坏账损失为1.71亿元,同比增长110%。

此外,行业竞争风险方面亦不能忽视。在全球动力电池加速扩张浪潮下,市场需求会进一步向更具强大技术实力和产品品质保障的企业倾斜,头部阵营的竞争将愈加激烈,亿纬锂能压力不小。

评论