文 | 英才杂志 刘超然

无论全球能源局势如何变化,长期全球能源低碳转型路径基本“板上钉钉”,而短期局部冲突带来的能源供应链异常,增加了供给的不确定性。

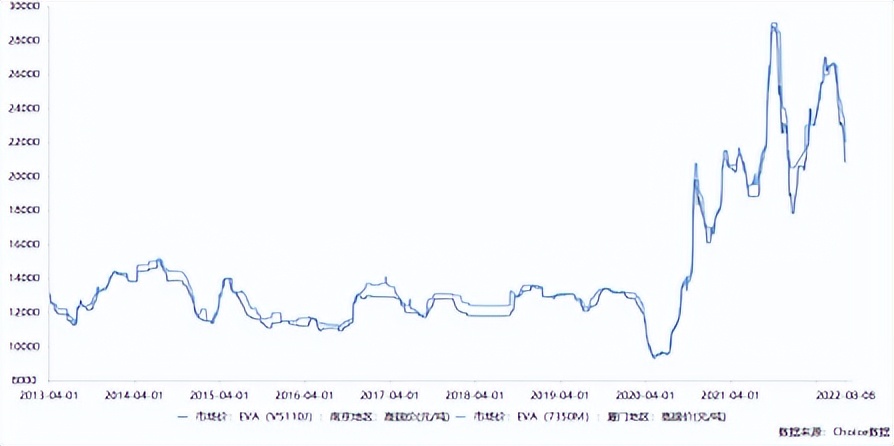

光伏级EVA供需价格出现背离

这次全球能源转型中,光伏在能源消费结构中大放异彩,妥妥的“生力军”,各国光伏产业发展也进入了高速成长阶段。从国内A股市场来看,光伏产业近些年一直处于高景气度。

随着前期热潮,板块也进入了高估值的状态,市场逐渐从整体光伏板块的炒作,转向至光伏产业链的各细分板块,如光伏逆变器、HIT光伏电池、钙钛矿电池等细分板块,最近资金又盯上了光伏级EVA。

作为直接拥有产能的联泓新科(003022.SZ)在近3个多月的时间里表现出色,公司股价在4月26日虽大盘触底后,隔天开始反弹,进入上升通道,截止8月10日收盘,公司股价已经创阶段新高,区间上涨超过240%,跑赢上证的12%的区间上涨幅度。

EVA胶膜目前是光伏胶膜市场的主力,胶膜是在组件中将光伏玻璃、电池片、背板粘在一起,同时有保护电池片、隔绝空气的作用。虽然在组件中成本占比较低,仅3%-4%,但带来的优势在于下游组件厂商对价格敏感度不强,恰好给EVA厂商带来较稳定的盈利空间,2021年在大部分化学产品毛利率下跌的时候,光伏EVA的毛利率逆市上扬(2021年联泓新科的EVA毛利率达到50.52%)。

随着光伏组件装机量的增长,光伏级EVA处于供给偏紧的状态,但8月价格却出现了所回调。

首先看价格方面,8月首日国内EVA均价约2.5万元/吨,同比去年同期上涨约35%,但较6月的2.6万元/吨的高点出现小幅回调。7月初,光伏EVA价格确实有下调,推测其原因主要由于下游组件厂的排产不及预期,使得中上游的硅料产量环比下降,进而引起国内EVA粒子线缆料、光伏料价格出现回落,但整体看光伏EVA的价格依旧处于历史的高位。

其次再从产能角度来看,全年缺口15万吨EVA是市场普遍共识。但个人认为实际光伏级EVA缺口可能会更大。第一,EVA≠光伏级EVA,光伏级具有更高的技术壁垒和更长的扩产周期,简单说属于高端版的EVA;第二,今年上半年,国内光伏发电装机30.88GW,同比增长137.4%,虽然已超过去年前十个月装机之和,但相比今年预期的下限85GW还是不到50%,因此三、四季度“抢装潮”将使得光伏EVA的需求缺口有所扩大。

而供需缺口,将对光伏级EVA的价格形成有效支撑。

EVA不缺,缺的是光伏级EVA

光伏EVA的高景气度确实带动了个股的二级市场表现,但联泓新科半年报的表面并不太理想。根据公司2022年半报,上半年营收39.4亿元,仅增长2.93%;而归母净利4.57亿元,同比下滑了15.6%。

主要由于一季度EVA管式尾技术升级扩能改造,EVA停产影响了产销,成本费用增加,单看二季度,公司增收增利,营收23.82亿元同比增长17.8%,归母净利3.49亿元,同比增长28.6%。而且根据公司近期调研来看,半年度EVA的毛利率从2021年的50.52%提升至54.17%。

公司可以在EVA价格波动较大的情况下达到高毛利的核心在于对上游原材料的提前布局,根据调研来看,EVA主要原料之一的醋酸乙烯与EVA价格变动趋同,其均价从疫情前的1万元/吨增长至目前的1.59万元/吨。公司与主要醋酸乙烯供应商已形成多年的良好合作关系,供应渠道稳定,同时也正在推进建设9万吨/年醋酸乙烯装置,预计2023年年中建成投产,实现全部自供。

公司为了锁定另一重要原材料甲醇也是不惜高溢价完成对第一大供应商(占比11%)新能凤凰11.9亿元的现金收购。

不过,这次收购受到了市场的质疑。新能凤凰近两年资产规模缩小,负债规模扩大;而且业绩逐年下滑不说,2020年更是净亏损4489.24万元,虽然2021年净利2680.32万元,但相比2018年3.85亿还是差距较大。

接下来从产能角度来看,联泓新科目前EVA产能为15万吨,光伏级的胶膜料占比稳定在80%以上,也就是12万吨左右。纵观A股目前的光伏级EVA产能,联泓新科并非最高,东方盛虹(000301.SZ)旗下子公司斯尔邦,其目前有光伏级EVA年产能超20万吨,占全球光伏级EVA产量的28%;新晋行业龙头荣盛石化旗下的浙江石化,2015年计划的“4000万吨/年炼化一体化项目”,其中二期规划产30万吨EVA装置在2021年12月28日投料成功,目前已顺利产出光伏料产品,VA含量28%,符合光伏级要求,一举成为国内最大的光伏级EVA厂商。

虽然联泓新科和斯尔邦都在积极扩充产能,但从浙江石化2015年规划到2021年年底投产的扩产之路来看,基本符合市场对光伏级EVA扩产周期预期。由于光伏EVA的行业壁垒较高,且扩产周期较长,同时,又由于光伏产业链其他环节的扩产较快,不久后光伏级EVA或将成为最紧缺的环节之一。

虽然目前市场普遍看涨光伏EVA中短期的景气度,同时市场共识在于国内产能替代进口将是最大的增长空间。但还是那个逻辑,市场从来不缺乏优质赛道和细分行业机遇,当行业处于周期中景气度上升阶段时,产能扩张周期较长,而时间拉长,中间风险就会陡增,一旦扩产不及预期,赶不及获得行业高景气时带来的“戴维斯双击”,导致业绩无法与市场预期估值相匹配,届时泡沫就不可避免。

评论