文|满投财经

8月12日晚间,国内安防龙头企业海康威视(002415.SZ)发布了2022年半年度业绩报告,财报显示,2022年上半年公司实现营业收入372.58亿元,同比增长9.90%;归母净利润57.59亿元,同比下滑11.14%。二季度实现收入营业收入207.36亿元,同比增长4.13%;录得归母净利润34.75亿元,同比减少19.41%。

在上半年国内外形势紧张的大环境下,公司二季度和半年度收入均实现增长,但净利润却出现下滑,且第二季度公司业绩承压明显。海康威视的业绩具体表现如何?创新业务能否维持强势增长?为何出现增收不增利的窘境?

01、业绩增速下滑明显,营收成本和费用支出增长

结合近几年的营收来看,海康威视的业绩存在明显的季节性波动,通常下半年确认的收入更高。公司近几年收入整体维持向上趋势,2020年上半年,受疫情爆发的影响,收入增速有所下滑,但可以看到公司很快就从疫情的影响中走出,2020年下半年收入同比恢复增势。

但2021年下半年以来,国外地缘政治紧张对经营带来较大的不确定性,公司有30%左右的收入来自境外,同时国内疫情多点复发带来持续挑战,内忧外患之下,公司收入增速出现明显的下滑,尽管2022年上半年仍实现同比9.90%的增长,但与去年同期39.68%的增速相比,差距较大。

(数据来源:公司财报)

面对外部经营环境的各种不确定性,公司表示将坚定信心,始终聚焦自身能力的成长,力争发挥公司研发创新、行业理解、营销网络、生产制造、仓储物流等方面的相对优势,持续推进公司的稳健发展。

海康威视上半年收入端增长疲软,净利润增速也连续两个半年度下滑,且下滑幅度远高于营收,2022年上半年,公司实现归母净利润57.59亿元,同比下降11.14%,出现增收不增利的情况。我们可以从公司的营收成本、费用支出等方面找到答案。

2022年上半年,海康威视的营收成本为211.83亿元,较去年同期的182.05亿元同比增长16.36%,成本的增幅大于营收。营业成本上升,公司的毛利率相应下滑,2022年上半年海康威视的毛利率为43.15%,较去年同期的46.30%下滑了3.15个百分点。

再从费用支出来看,2022年上半年海康威视的研发费用、销售费用、管理支出分别为46.75亿元、45.37亿元、12.00亿元,同比增长20.55%、8.26%、36.21%。公司的研发费用以及管理费用在报告期内大增,公司解释为随公司业务规模扩张及人员增长导致管理费用相应增长,以及公司持续在国内营销网络上加大投入所致。

02、创新业务成主要增长贡献,经营现金流降至为负

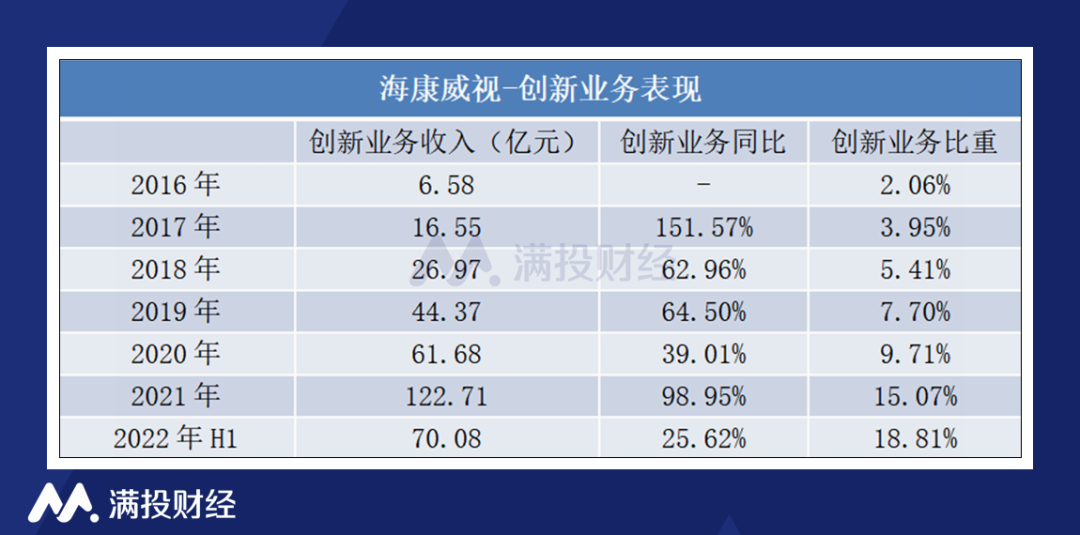

海康威视在三费的投入与创新业务的发展息息相关。创新业务是除了公司主业以外的其他业务,从2016年的年报开始,海康威视在财报中单独披露“创新业务”的营收。单独披露一方面是因为创新业务的收入比重的逐年提升,另一方面也体现了公司对培养创新业务作为业绩第二增长曲线的重视。

海康威视以视频技术为核心,部署了智能家居、机器人、热成像、汽车电子、储存业务五大创新业务,五大创新业务对应的子公司分别为萤石网络、海康机器人、海康汽车技术、海康微影、海康存储。此外公司还布局了包括创新业务子公司海康消防、海康睿影、海康慧影等相应业务的产品与服务。报告期内,公司的创新业务取得较大进展,萤石网络申请在科创板上市的IPO获上交所审核通过,机器人分拆上市预案获公司董事会审议通过,创新业务子公司分拆上市工作稳步有序推进。

从创新业务的收入表现来看,2022年上半年公司创新业务的整体收入为70.08亿元,同比增长25.62%,占公司营收比重达到18.81%。创新业务的收入增速远高于公司整体的收入增速,成为业绩的主要增长贡献,剖除创新业务后的主业增速仅6.80%。

(数据来源:公司财报)

创新业务的收入增速快,比重快速提升,正在为公司的长期可持续发展不断注入新动力。但相较于主业,创新业务的毛利率相对较低,2022年上半年,公司创新业务的整体毛利率为40.25%,而主业产品的毛利率为44.61%,创新业务一方面为公司带来新的增长动力的同时,随着收入比重的上升,一定程度上拉低公司整体的毛利率水平。

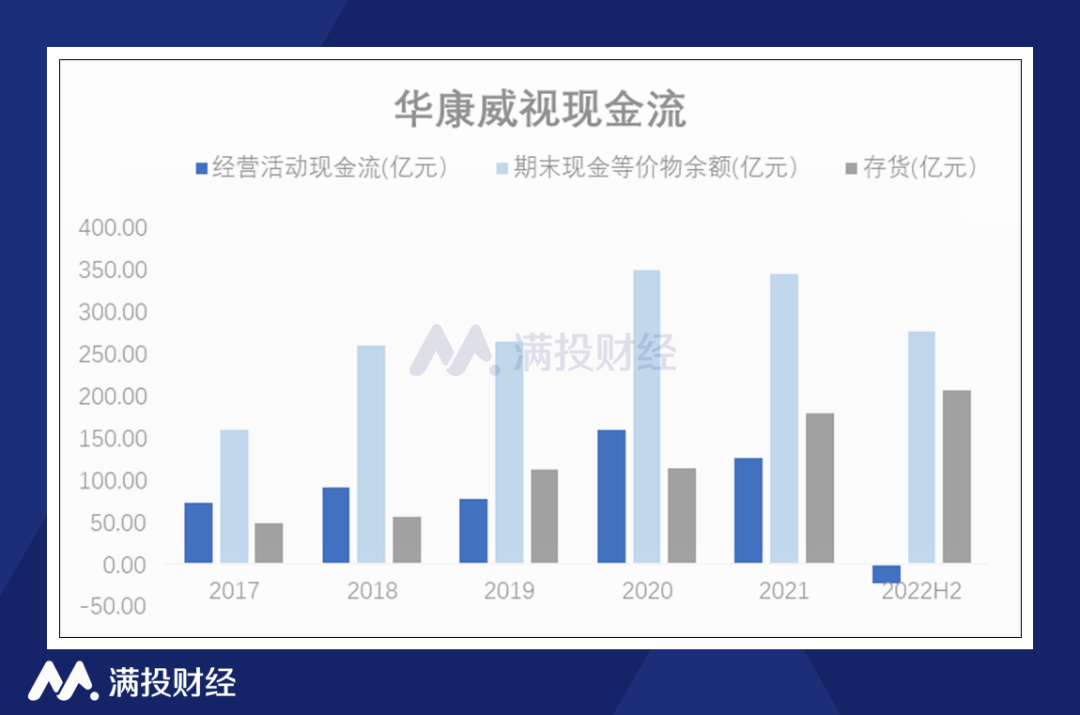

值得注意的还有公司的现金流情况,2022年上半年华康威视的经营活动降至为负,为-22.58亿元,2021年期末余额为127.09亿元。对经营活动现金流的骤降,公司在财报中解释为“本年采购会背后支出增长”,结合公司的存货变化,2022年上半年公司的存货为206.75亿元,较去年同期增长了36.97%。关于公司的“备货”,海康威视的高层在业绩发布会上表示“目前全球化面临较多潜在风险,且经济动荡、疫情影响、局部冲突等问题都会影响供应链安全,所以海康将在较长时间内保持高库存水位。”

随着经营现金流的净流出,2022年上半年华康威视期末现金及现金等价物余额下降至277.59亿元,2021年期末为346.04亿元。

(数据来源:公司财报)

总体来看,海康威视在国际形势紧张、国内疫情多点复发的2022年上半年,收入仍能维持增势,但同比下滑明显;在成本上涨以及费用支出增多的影响下,出现增收不增利的情况。但公司创新业务发展较快,占收入比重明显提升,成为公司收入增长的主要推动力,创新业务未来的潜力将对公司的可持续经营产生重大影响。

评论