文|深途 黎明

编辑|艾小佳

发财报最积极的理想汽车,这次又抢了个先。

8月15日傍晚,理想赶在蔚来和小鹏之前,公布了2022年二季度财务业绩。

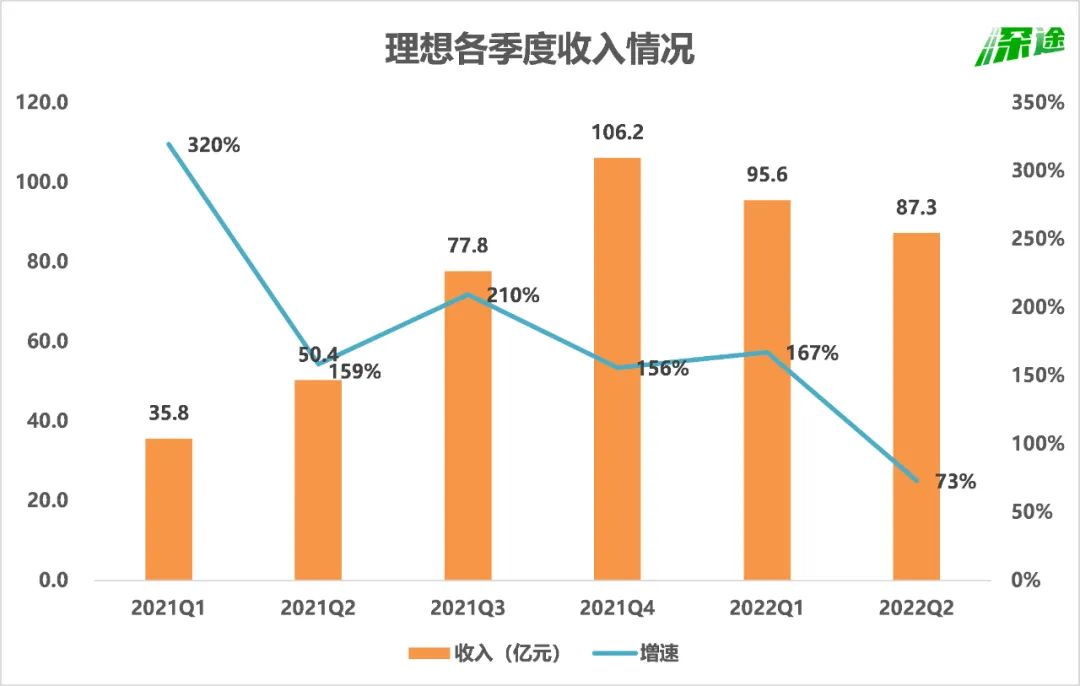

收入87.3亿元,净亏损6.18亿元。收入数据超预期,盈利情况不及预期。

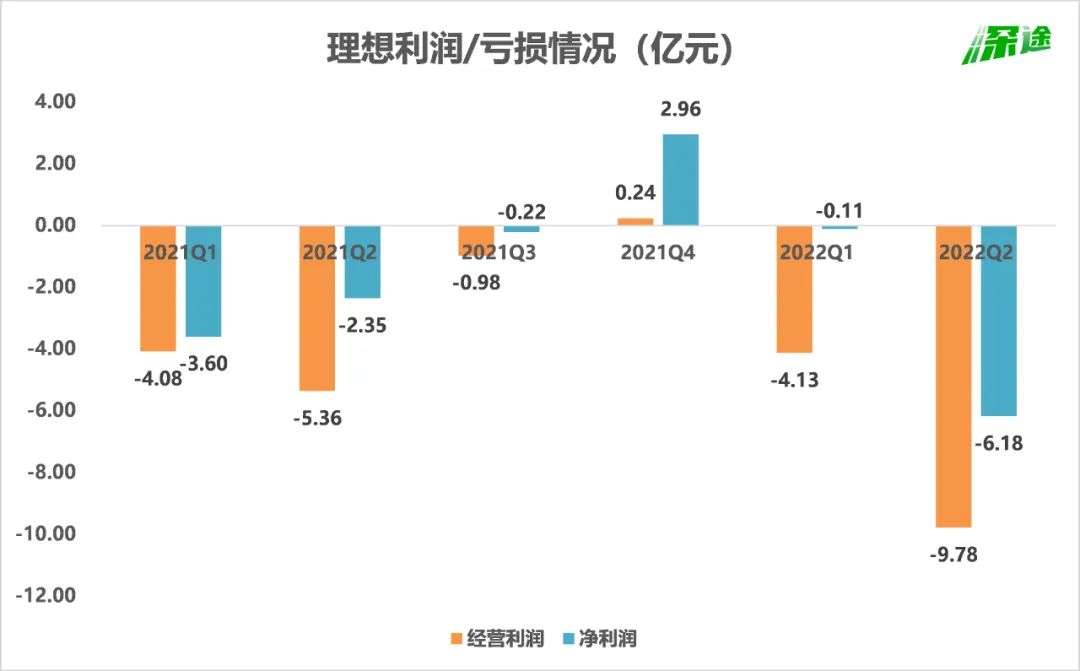

这是理想有史以来账面亏损最多的一个季度。即便是在Non-GAAP统计口径下,理想的净利润也是过去四个季度以来最低值。

在行业内,理想素有“抠厂”之称,以严苛的成本控制出名。在蔚来、小鹏还在大把烧钱的时候,理想早早地实现了季度盈利。但现在看来,要保持稳定持续的盈利很难。

亏损不是大问题,更大的问题是对接下来的业绩指引。理想称,三季度预计交付新车2.7万-2.9万辆,收入89.6亿元-95.6亿元。

这个业绩指引相对悲观,意味着三季度只跟二季度持平,甚至有可能比二季度还要差。二季度理想交付了28687辆车,这还是在受到三四月份疫情冲击下的成绩。而三季度理想L9已经开始交付,目前疫情也相对平稳,产能也不是大问题,所以市场可能并没有理想对外宣传的那样火爆。

另外,理想L9上市后,或多或少蚕食了理想ONE的订单。新车型尚未起量,旧款车先被晾在了一旁。如今的理想,走到了关键的转折路口。

01 艰难的二季度,各项指标均下滑

从财务情况来说,二季度的理想表现不算好。

总收入87.3亿元,比一季度环比下滑了8.7%,而在往年,二季度并非淡季,应该是增长的。

另外,相比去年同期,今年二季度的收入增幅为73%。这个增速看起来尚可,但跟历史对比,就会发现是史上最差,以往最低也是超过150%的增幅。

当然,原因可以理解,今年4月份国内疫情比较严重,几个汽车生产大省受到了冲击,导致零部件供应出了比较大的问题。理想在4月只交付了4000多辆车,正常是要过万的。

抛开收入不说,更大的变化是在盈利水平上。

二季度理想的经营亏损达到了9.78亿元,公司净亏损6.18亿元,都是史上最高,这比2021年全年亏损都要多。

虽然市场已经足够悲观,给出了4.92亿元的净亏损预期,但理想实际上比预期还多亏了1.26亿元。

毛利率也下滑了。自从去年5月推出改款的2021款理想ONE之后,理想的毛利率就一直在提升。车辆毛利率从去年二季度的18.7%,连续三个季度上涨,提升至今年一季度的22.4%。但是今年二季度,这个数据调头向下,下滑了1.2个百分点。

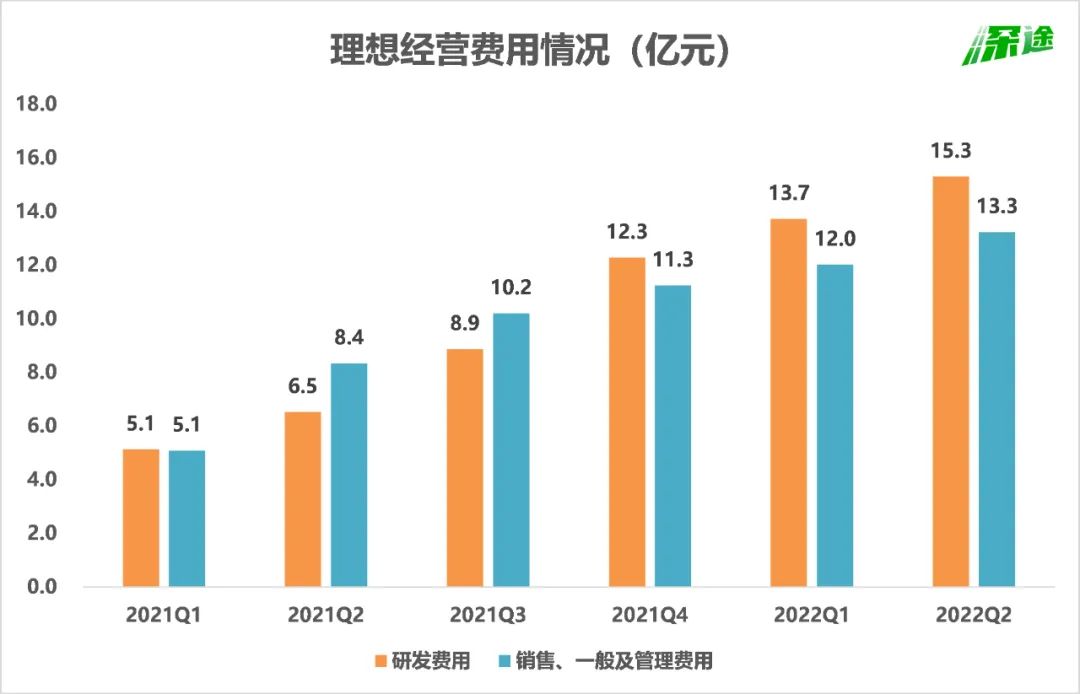

各项费用则上升很快。

首先是研发费用,二季度理想的研发费用高达15.3亿元,已经接近去年全年的一半,这很大一部分原因是新车型理想L9上市,理想为之加大了研发投入。另外理想在自研上更加激进,研发团队快速扩张。

此前理想CEO李想曾说,要把研发费用占收入的比重,长期控制在10%以上。如今看来理想确实做到了,二季度这个比重已经达到18%。

销售及管理费用也增加很多,二季度为13.3亿元。过去连续四个季度,理想每个季度都在这块投入超过10亿元。

其中相当一部分预算是用作门店扩张。今年初,理想有206家零售中心,覆盖102个城市,还在204个城市运营278家售后及钣喷中心。到了今年6月底,零售中心的数量增加至247家,覆盖的城市数量增至113个,售后及钣喷中心达到308家。

根据杰兰路数据,截止到二季度末,理想一共有525个渠道网点(具备售前职能,不包含独立售后与交付职能网点),是所有造车新势力品牌中数量最多的。

整体来看,二季度因为新车交付量的下滑,以及各项费用的上升,理想的多项财务指标均出现不同程度下滑。不过现在理想的现金流情况很好。

二季度末,理想账上有371亿元的现金、现金等价物及受限制现金,这是理想历史上现金储备最多的时候。

02 不要对三季度抱有太大期待

二季度的表现,市场已经有所预期。让市场没想到的是,理想对三季度的业绩相当保守。

理想预计三季度交付新车2.7万-2.9万辆,而7月份理想已经交付10422辆,这意味着,接下来的8月和9月,理想平均每个月交付量不到1万辆。即便是按最高2.9万辆的预期来算,两个月加起来也只有不到1.9万辆。

这可以说有点让人大跌眼镜。因为理想L9已经开始预售了,计划在8月底开始交付。按照理想此前公布的数据,理想L9自6月21日发布以来,累计预订量已经超过5万,其中,确认定购定单数量已经超过3万。李想更是直言,L9在9月交付量会过万。

但按照现在的指引,理想L9+理想ONE,两款车加起来可能都过不了万?要知道,刚过去的7月,光理想ONE一款车,就交付了超过1万辆。

所以,一定是某个环节出了问题。

在财报电话会上,多个分析师都对此表达了疑问,并将矛头指向了理想的第一款车理想ONE。

理想ONE现在的处境很尴尬。同为增程式电动车,同为大六座SUV,同为理想牌,理想L9比理想ONE只贵10多万,却完全不是一个时代的产品。都说买新不买旧,更何况理想ONE还是用的三缸发动机,这早已不只是新旧的差别了。

在各大新势力铆足了劲比拼的智能化上,理想ONE和理想L9的差距就更明显了。

比如对驾驶安全非常重要的AEB(自动紧急制动)功能。理想L9在上市时,对外演示的视频中,L9的辅助驾驶能在夜晚准确识别高速上侧翻的车辆并刹停。

而就在这次财报发布同一天,网传视频显示一辆理想ONE在开启辅助驾驶的情况下,白天在高速上追尾一辆静止的工程车,这辆工程车还打着双闪。理想回应称,这个事故超出了2021款理想ONE的ADAS的工作范围(静止车辆)。

这势必会导致一部分理想ONE的潜在用户流失。

理想高管在财报电话会上承认,近期理想ONE的订单有所放缓,而且交车周期比上个月缩短了——买理想ONE的人确实少了。

另外这两天有传言称,理想ONE在终端开始降价。财报会上,理想方面确认了这一点——上周日刚出的促销政策,有7000元的促销力度。

在理想L9即将交付的特殊时期,或许也只有降价才能挽回理想ONE的订单量了。

理想高管在面对分析师提问时明确,2.7万-2.9万辆的交付指引,已经将“9月交付超过1万辆L9”考虑进去了。由此推测,接下来两个月,理想ONE的交付量可能会比较低。

不过,随着理想L9开始大规模交付,现在这种青黄不接的尴尬局面或得到缓解。另外,售价更贵的L9,将继续提高理想公司的毛利率。

理想的第三款量产车理想L8,跟L9一样出自第二代增程平台,内部代号为X02,将在明年推出。到时候理想的产品阵容将更加强大,不过在那之前,理想L9要先经受住市场检验。

在等待理想L9交付的日子里,理想一刻也无法放松。

评论