8月15日,阅文集团发布2022年中期业绩报告。业绩报告显示,2022年上半年阅文集团实现总收入40.9亿元,其中,在线业务为23.1亿元,版权运营及其他收入为17.8亿元。利润方面,非国际财务报告准则下(Non-IFRS)的归母净利约6.7亿元,经营盈利同比增长8.2%达6.9亿元,经营利润率从去年同期的14.8%提升至17.0%。

IP的影视化改编是阅文上半年工作的重点。上半年阅文推出的影视作品包括《心居》《风起陇西》《请叫我总监》和创下CCTV-1黄金档收视率近8年新高的《人世间》,电影《这个杀手不太冷静》,以及多部动漫作品,带动版权运营及其他收入达到17.8亿元。2022年上半年,阅文在线业务实现收入23.1亿元,月均活跃用户达2.65亿;平台期内新增约30万名作家和60万本小说。

但上述两项收入同比去年均略有下滑,版权运营和在线业务收入分别下滑1.2%和9.2%。版权运营方面,阅文在财报中表示,电视剧、网络剧、电影、版权授权和动画的收入仍在稳定增长,该板块收入下滑主要被自营网络游戏和纸质图书销售收入减少影响。

在线阅读方面,阅文在财报中表示,2022年上半年公司对在线业务实施了优化成本及提升运营效率的措施,从而减少了用户获取相关的营销开支。免费阅读内容的广告变现效率受宏观环境影响下降,另外上半年终止了与某些第三方分销合作伙伴合作有关。上述因素拉低了在线业务整体收入。

用户和付费层面的表现则有喜有忧。“忧”主要来自付费用户的减少,财报称,今年上半年阅文自有平台和自营渠道的平均月付费用户从去年上半年的930万减少12.9%至810万。“喜”则来自在线阅读整体用户的增长和单个付费用户贡献的收入在上升。财报显示,阅文自有平台和自营渠道的平均月活跃用户从截至2021年上半年的2.33亿增长至2.65亿。另外,每名付费用户平均每月贡献的营收从去年上半年的36.4元增长到今年的38.8元。

从用户的变化可以推测,一方面阅文由于成本控制,拉新所用营销费用减少,上半年的付费用户增长受限;另一方面,整体用户增长而付费用户下滑,可见免费阅读仍然吸引了一部分读者,这部分用户从1300万增长到1400万。

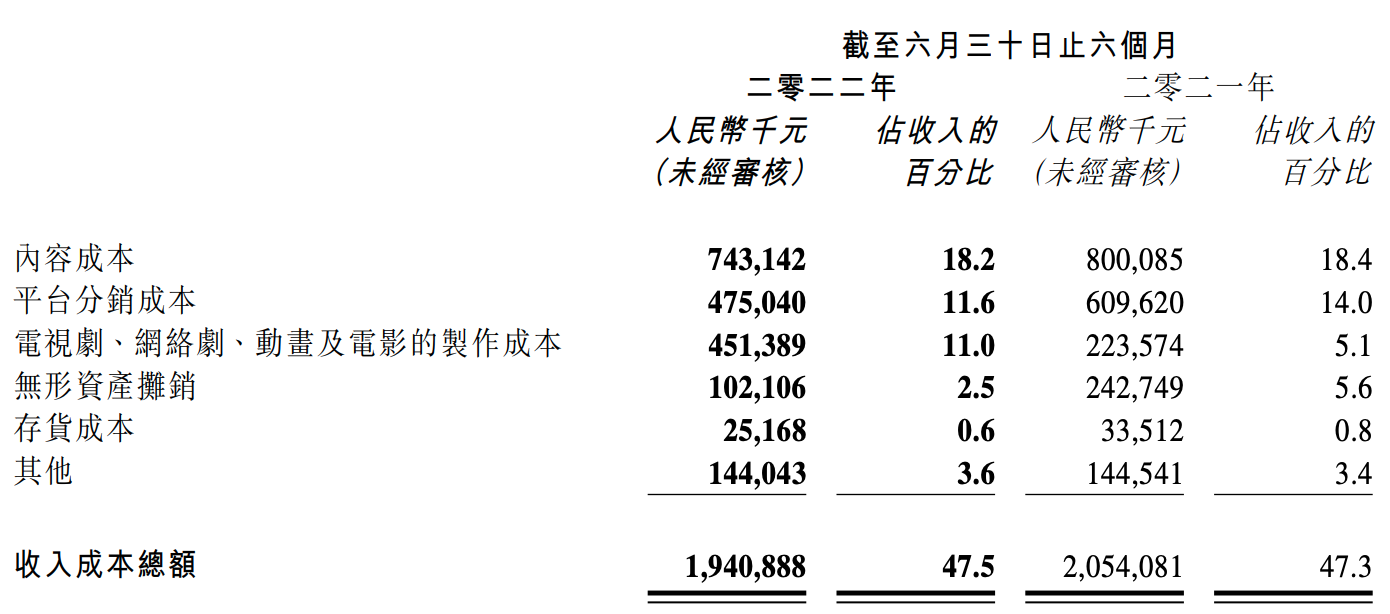

成本控制的结果也有效反映在了上半年的财报中。2022年上半年阅文的收入成本同比减少了5.5%至19.4亿元,内容成本、平台分销成本等均有削减。但电视剧、网络剧、动画、电影的制作成本却相对翻番。

这也与阅文和旗下新丽传媒影视作品的产出数量相关。界面文娱注意到,去年上半年,阅文电视剧/网剧的主要作品只有《赘婿》《叛逆者》两部,而今年上半年则有《人世间》《心居》《风起陇西》《请叫我总监》四部。此外,阅文的IP可视化改编虽然具有体系化优势,但影视改编仍然链条较长,拍摄制作为尚未播出或上映的作品提前开支也有可能拉高这部分的成本。

阅文在线业务海外市场继续保持增长。截至2022年6月30日,海外阅读品牌WebNovel向海外用户提供了约2600部中文翻译作品和约42万部当地原创作品。

IP的商品化将是阅文的另一增长发力点。今年上半年,阅文授权推出的《斗破苍穹》美杜莎单款雕像GMV已达到500万,阅文表示,未来还将围绕更多的IP开发多种形态的衍生品,并配合相关影视、动漫、游戏等内容的上线,进行联动推广。

评论