文|财经无忌 萧田

当2020年3月极兔在国内开始起网时,谁都没有料到这个“外来的和尚”能在中国快递寡头竞争的铁幕中撞开一个口子。

短短一两年时间,极兔就从0做到日均2000万的单量,用68亿“蛇吞象”收购百世快递迅速跻身一线市场行列,完成了不可能完成的任务。此后坊间传闻,极兔的估值一路上涨至78亿美元,仅次于顺丰、京东物流和中通之后。

而如今,这一被称为是中国快递市场 “鲶鱼”估值又被刷新了。

去年12月,胡润研究院发布一份《2021全球独角兽榜》中,极兔速递最新估值1300亿,紧跟菜鸟物流之后,是榜单中唯二估值超过1000亿的物流企业。

作为对比,在中国布局14年之余的京东物流,当前港股市值也仅约为1110亿港元,不足千亿人民币估值。

近日,极兔又荣获了“5A级物流企业”和,俨然又从“鲶鱼”成长为一只超级独角兽。

那么,从“查无此人”到一跃而起,极兔获得如此高估值的逻辑是什么?“疯狂兔子”当前遇到了哪些阻碍?极兔又能否真的做好快递行业的“慢”生意?

01 只“圈”不“种”,极兔千亿估值是不是伪命题?

无论是从百世快递被收购中国市场,还是从极兔起家的东南亚市场,亦或是两者叠加在一起,极兔依旧是难以支撑起如此高的估值。它之所有能够站上与菜鸟网络的台阶,在于海外新兴市场的布局。

今年1月7日,极兔对外宣布启动位于阿联酋和沙特阿拉伯两国的快递网络运营,并在当地建立全国性的自有配送网络和本地化的仓储系统;一个月后,极兔又宣布正式进入拉丁美洲市场,并在墨西哥运营……

截止目前,极兔速递已经覆盖了中国、印度尼西亚、越南、马来西亚、泰国、菲律宾、柬埔寨、新加坡、阿联酋和沙特阿拉伯、墨西哥等13个国家,服务全球逾20亿人口。如此算来,极兔的国际化版图覆盖亚洲、欧洲、非洲、美洲以及大洋洲的多个国家和地区。

这正是极兔千亿估值的底层逻辑。

自从去年4月完成了一笔14亿美元的融资后,据媒体报道,极兔就一直考虑在港股上市。虽然极兔没有对此正面回应,但据一位内部人士透露,极兔已经将战火转移至海外市场——不再对标市值几百亿美元量级的四通一达或者顺丰,而是改为对标市值超过千亿美元的UPS。

也是从那时起,极兔一边在积极的推动百世快递和极兔快递的两网融合,保持在国内激烈竞争中的市场地位,另一边在海外开疆拓土,开拓新市场。

表面上看,随着极兔快递的全球版图的羽翼不断丰富,其与国际快递巨头UPS的距离也会越来越近。但事实上,走向这些快递业不发达的中东及拉美海外市场并不意味着就能一路顺遂。

一个共识是,中国快递行业的发展是紧随电商的不断渗透完成的,所以极兔无论是绑定拼多多还是并购百世进入淘系,本质上都是电商订单的存量竞争。但到了中东和拉美这些国家,遇到的问题就不一样了。

分地区来看,受益于疫情,拉美地区的互联网红利得以转化为电商红利,吸引到了不少来墨的跨境电商,其中就有在东南亚市场与极兔长期合作的Shopee。如果Shopee能在拉美电商市场赢得一席之地,极兔自然就可以从中分得一杯羹。但问题是,谁都想分得这块大蛋糕,Shopee的前景未必广阔。

再以中东地区为例,迪拜的海运虽然发达,但快递业却并不发达。当地卖家主要还是会选择货到付款方式,而这导致拒付风险及每单成本价大大增高。

更为关键的是,中东地区的本身就有以Aramex为首的当地老牌快递公司,就是因为互联网发展以及移动支付的发展缓慢,再加上地址不清晰等问题让很多企业的物流网络无法构建完善。

这意味着,极兔如果把进入中国的打法在中东市场复制一遍,有可能成为当地的头部玩家。前提是有这么大的市场值得这么做,否则就需要自己拉订单。

目前,极兔进入的这些国家还都处于起步阶段,换而言之,圈地能力还不能代表种地能力,被抢先点燃的资本热情,显然还为时尚早。更不用说对标千亿市值的UPS公司。

02 患上并购后遗症,“疯狂兔子”还要为疯狂买单

今年6月中旬,极兔在武汉举行了一场大客户交流会,创始人李杰宣告极兔速递5月份的全网日均票量已超过4000万,接近盈亏平衡点。整月完成业务量超过12.4亿票,而同期的申通为10.03亿票。

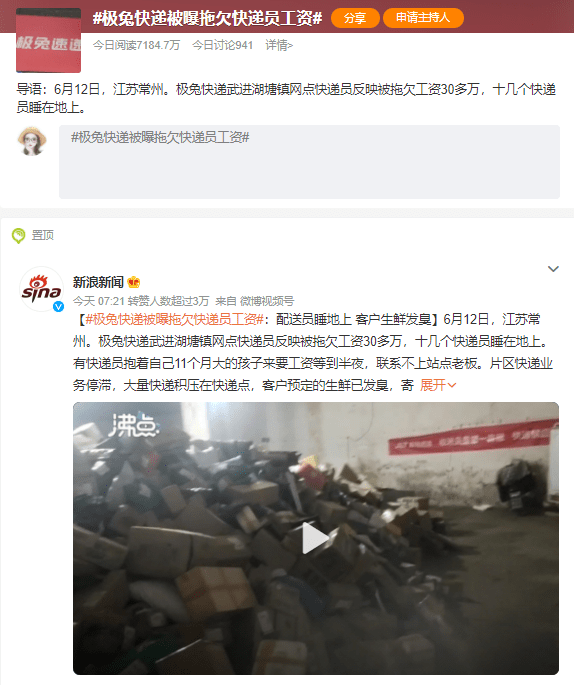

就当外界以为极兔已经渡过了收购安全期时,几乎在同一时间,微博热搜上一桩网点老板跑路、欠薪事件则宣告者“两网融合”之后呈现出来的消化不良。

事实上,去年并购百世快递时,多家券商研报就分析称,此前快递行业没有两网整合的成功案例,极兔和百世的整合难度较大,两者简单相加或难以发挥1+1>2的效果,如今这些分析似乎一语成谶。

提起极兔快递的打法,“野蛮”“疯狂”“激进”是外界常用的关键词,而这些也正是极兔进入中国市场的概括总结。

野蛮的是背靠步步高体系。

由于李杰曾是OPPO印尼分公司CEO,当极兔进入中国市场,步步高体系(OPPO、vivo)给予了大力支持。

一方面,来自体系内的经销商成为了极兔“加盟制”模式的最有力“左膀”;另一方面,在体系外的拼多多(拼多多黄铮是步步高段永平“门徒”)用数量庞大的电商件成就了极兔的“右臂”。基于此,极兔短时间内迅速起网。

疯狂的是在打起价格战。

极兔入局中国的时间节点,正是疫情刚刚蔓延的阶段,彼时的中国快递市场已经趋近饱和,通达系、顺丰、京东各守城池,“一个萝卜一个坑”。

如何快速的抢占市场?极兔跳动起了价格战。去年3月,极兔把发一票快递的价格打到了最低0.6-0.8元,而快递行业普遍成本价为1.4元。除此以外,极兔还通过“蹭网”方式,既在通达系的网点收派极兔快递。

激进的是收购百世快递。

一边是极兔在攻城略地时,另一边是百世持续亏损、负债累累。2021年10月,极兔将百世快递收入囊中,“极兔+百世”意味着可以拿下中国快递行业接近14%的市场份额,并且也有助于极兔借助百世的固有资源打入淘系。

三板斧之下,极兔最终在快递行业异军突起,短短一年多时间,终究还是在中国快递行业的铜墙铁壁中“渗透”了进来。

表面上看,收购百世是极兔发展道路上的一大里程碑事件。极兔的规模体量一下子实现倍增,无疑是一个巨大的跨越,这也是极兔估值上涨的另一层逻辑。

但问题在于,不同于其他行业的多元化异业收购,或者是帮助企业自身补足短板的收购,快递行业因其重资产运营和网点广泛布局的特殊性,导致极兔在两者业务高度重合,并购的难度无异于再造一个极兔。

作为对比来看,近年来快递行业的另外两起并购——一起是顺丰收购嘉里物流,后者是港交所规模最大的国际物流公司,其也将帮助顺丰在内地及港澳以外扩展业务;另一起是京东物流收购德邦快递,而德邦曾经是快递行业的“零担之王”,其也将不断完善京东物流的快递版图。整合难度远远小于极兔快递。

于极兔而言,从两网整合的长期来看是利好,但从短期来看全是荆棘,极兔和加盟商、快递员之间的利益纠葛和矛盾是可以预见的“剪不断理还乱”。

这也可以解释,为何根据国家邮政局网站披露的2022年一季度快递服务满意度调查,极兔速递的得分位于最低档,排名垫底。

03 快递行业只有脚踏实地,没有出奇制胜

极兔被绊住脚,但整个快递行业却都在快跑。

目前,整个快递行业的竞争格局大致可以分为三个梯队,顺丰和京东所处的第一梯队,三通一达所处的第二梯队,以及极兔快递所处的第三梯队。

从第一梯队来看,正如前文提到的两起并购,顺丰开始由快递企业转型为综合物流服务提供商,京东物流则不断丰富大件服务的羽翼,完善上游物流运营、快递、快运和即时配送的拼图。

而从第二梯队来看,三通一达的竞争优势过去一直都是价格,但同质化的服务和粗糙的价格战难以形成长期竞争力。因此,完善物流链路也成为几家企业目前的发力重点。

值得一提的是,在中低端快递领域,三通一达现在以及未来都将是极兔的有利的竞争者。但当极兔困囿于“两网融合”时,第二梯队已经开始一边持续修炼内功,另一边着眼于“远方”,寻求各自的长期发展突破点了。

在主营的业务上,三通一达纷纷重点发力提质增效,并把关键点落在了数智化上。

何谓“数智化”?它指的是,快递系统和及产品精准化、运输的智能化和枢纽的数字化。简而言之,对企业而言,就是通过精细化的管理,极大地提升操作效率,降低单票成本,提高业绩上利润。

通俗点来说,对于普通消费者,感受最深的就是更为精准的时效保障,更低的货物破损率,以及更为贴心的按需送货上门等。

在差异化的发展上,韵达近年来的资本开支主要用于分拨中心、自动化设备、运力运输提升,以及科技研发上,将快递业务流量蔓延至供应链、冷链、国际等业务市场;

圆通在积极的布局货代和航空业务,截止2021年末,公司自有航空机队10架,是通达系中唯一一家拥有航空公司的快递企业;

申通则选择在相关产业带打造产地仓业务,为商家提供个性化解决方案,并通过新业务切入电商进场业务,进一步扩充快递业务生态。

除此以外,各家也都在发力更高端的快递产品,比如中通推出了快弟网络,圆通推出了圆准达、韵达推出了智橙网等。

无论是主营业务上构建护城河,还是差异化竞争,亦或是推出高端的快递产品,伴随着快递寡头的诞生,极兔想要向市场要份额以及要利润将是越来越难的事情。

换而言之,当快递行业形成一定的寡头格局,享受规模优势带来的低成本,极兔已经很难通过价格战和并购再创造“奇迹”。

正如当初投资圈掀起的“新消费要颠覆一切老消费”一样,当潮水褪去最后还是要回归到“客观规律”上,即走向成功绕不过时间这座大山。

极兔以2年多的时间达到了“日均订单达到4000万”这个阈值,跑赢了“三通一达”,这确实值得肯定。但从“0”迈过“1”之后,还有很长的一段从“1”到“100”的道路,而在这条道路上,快递行业的老人们已经走了很远。

评论