记者 |

编辑 | 许悦

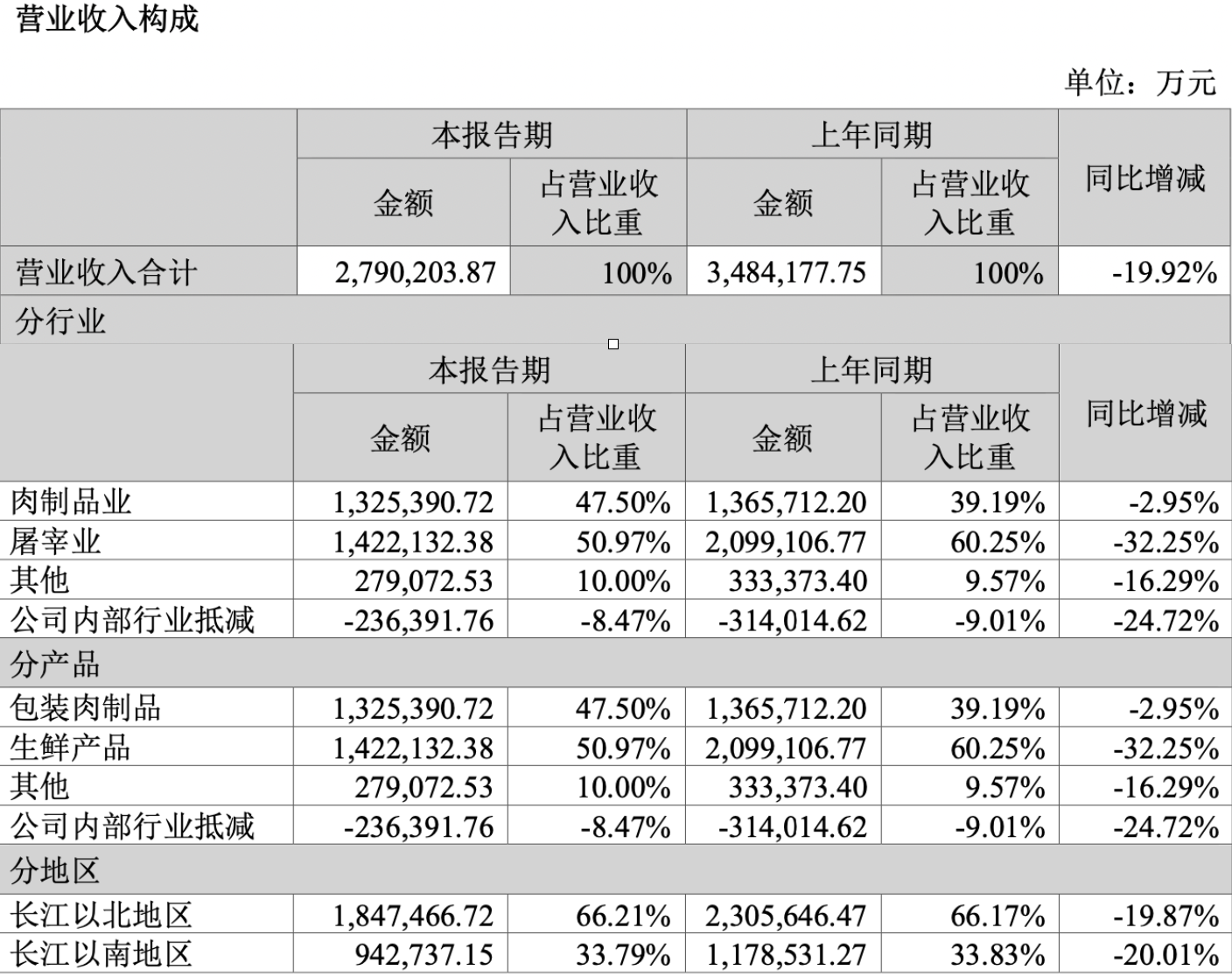

8月16日,双汇发展(SZ:000895)发布公告称,2022年上半年实现营业总收入279.6亿元,同比下降19.9%;实现归属于母公司股东的净利润27.3亿元,同比上升7.6%。

穿越多个猪周期的双汇发展,已经很久没有这么极速地下挫了。

从营收规模这一指标看,双汇发展上半年的营收低于2021年和2020年同期数据,仅比2019年上半年营收高出25亿元,而营收下滑的力度也创下最近5年之最。

究其原因,双汇称,2022年上半年因生猪供求关系影响,猪价先降后升,整体低于同期,双汇发展生鲜产品销价受生猪价格下降影响,同比下降超过30%,整体营业收入同比下降69.5亿元。

这对屠宰业务占营收比重超过50%的双汇打击明显。2022年上半年,双汇屠宰业务收入142.21亿元,同比下滑32.25%,此外,肉制品业业务收入132.54亿元,同比下降2.95%。

不过双汇发展的利润更多来自肉制品的贡献,拆开来看,肉制品的毛利率在31.97%,同比增加了6个点,而屠宰业务的毛利率仅有4.75%,和上年相比只下滑了1个点。

总体看,双汇的综合利润反而因此受益,双汇发展上半年实现净利润27.3亿元,同比上升7.6%。原因仍然和生猪价格下滑相关——受生猪价格整体下降影响,双汇生鲜产品及包装肉制品整体营业成本同比下降69.1亿元,降幅23.18%。

也正因如此,双汇营销推广的重点也更偏向于包装肉制品。双汇发展2022年半年报提到,公司联合《向往的生活》、《一起露营吧》、《爸爸当家》等综艺节目,重点推广双汇筷厨、肉力九十、啵啵袋、拌饭、丸子、智趣多儿童鳕鱼肠等包装肉产品。

而双汇发展投放广告的方式仍以电视广告为主。过去半年,双汇在电视广告、户外广告、数字媒介投放的费用分别为1.3亿元、0.37亿元、1.9亿元。

但这些广告和营销没有让双汇包装肉制品的销售跑出可圈可点的爆款新品,反观凤祥股份旗下肉鸡深加工产品“优形沙拉鸡胸”、眉州集团旗下王家渡低温火腿、新希望旗下“美好小酥肉”等迎合新消费趋势的产品,借助健身浪潮、家庭烹饪等消费特点成为大单品。

双汇在2022 年下半年可能面临的挑战和风险中提到了消费转型风险。社会消费不断升级,新型消费不断涌现,年轻消费群体多元化、品质化、个性化的消费风格给公司产品转型升级提出更高的要求。

但眼下,双汇渗透于全国100多万个销售网点,销售的主力产品仍然以其经典的王中王系列、辣吗辣等常温渠道的产品为主,在针对升级消费的新品研发上尚无拿得出手的产品。

此外,另一风险是原材料价格波动风险。如果原材料价格大幅上涨,将可能对公司生产经营成本带来压力。

不过,在8月15日的国民经济运行情况举行发布会上,国家统计局新闻发言人付凌晖表示,受前期生猪产能去化、养殖户压栏惜售和消费需求回升等影响,猪肉价格同比上涨20.2%,上个月下降6%。但预计后续猪肉价格不具备大幅上涨条件。尽管近期猪肉价格较快上涨,但是生猪产能目前来看总体处于合理水平,加之市场调控引导加强,有利于稳定供求关系,猪肉价格大幅上涨可能性不大。

二级市场方面,双汇发展最近一年股价呈横盘整理态势,截至8月17日收盘,该股报26.66元/股,总市值报924亿元。

评论