文|红周刊特约 杜可君

大经销商往往只敢跟传统龙头企业下订单,因为他们首先可以保证产能,第二可以保证质量,第三有足够好的性价比。

9月10日是中国传统的中秋佳节,在这个团圆的节日里,人们团聚、赏月、吃月饼,这在传统文化中是不可或缺的重要“仪式”。相关上市公司也受到资金的关注,头部公司的股价显著跑赢大盘。笔者认为,从消费者心智占领、产销率、估值等角度看,头部公司具有“长坡厚雪”的特征,但也存在爆发力不强的问题。

月饼是不是一项好生意?

巴菲特在解释好生意时,经常用“坡长雪厚”四个字来形容。具体到食品消费领域,笔者把它具体成几个简单的问题:

第一,有没有确定的消费场景?

首先,确定的消费场景意味着刚需,如果没有确定的消费场景,就不可能产生持续甚至永续的消费,就不存在永续现金流。更重要的一点是,我们谈论品牌效应时,经常提到定位理论,有些消费品成功占据了消费者的心智,比如:白酒用于社交,调味品用于餐饮,乳制品用于补钙和蛋白质,功能饮料用于缓解疲劳等,这些领域都产生了持续火热的大单品。

月饼显然是中秋节的刚需礼品,有明确的消费场景,而品质优良、老字号的月饼品牌(相对于杂牌月饼),既有文化传承,也表示了对亲友的尊重。

第二,消费频率是否稳定?周期性波动是否较高?

消费频率是否稳定,意味着业绩是否稳定并可预测。从这点上看,快消品要强于耐消品。去年买车的人,今年不可能再买同款车,同理去年买空调的人,今年不可能换同款空调;去年的销售业绩对今年的指导意义是相对有限的。但是,快消品只要不是出现人口和环境的剧变,一般情况下,销售情况相对稳定,例如去年饮酒、喝奶的人,今年大概率还是会延续这个习惯。

月饼也具有相似的特征。去年在传统节日购买月饼的人,今年大概率仍会购买,消费频率是非常稳定的。而且,价格也很少出现波动,原材料、包装对价格的影响较小;人工成本的提升,还会小幅推升月饼的价格上行。因此,月饼的价格基本没有周期性波动,反而是稳步上扬的。事实上,大部分食品饮料的消费品都具备价格逐步上升的特性,这一点和通货膨胀的逻辑一致。

第三,有没有提价能力?

消费品三要素:消费人数×消费频率×消费单价。确定的消费场景意味着消费人数的稳定,传统节日的刚需特性决定了消费频率的稳定,那么消费单价怎么样呢?月饼有非常鲜明的礼品属性,送礼多多少少为了面子,对价格的敏感度相对较低。

综合上述三点,月饼有明确的消费场景,每年的消费频率稳定,礼品属性决定有提价能力,笔者认为,是一个不错的生意。

广式月饼龙头是否具备护城河?

(1)为什么是广式月饼?

根据艾媒咨询和国金证券研究所的资料,截至2021年,我国月饼的消费者风味偏好中,广式月饼以53%的份额位居榜首;而据华西证券研究所的数据,2021年广式月饼的销量占比60.5%,远超第二名苏式月饼的7.6%和第三名港式月饼的6.7%。因此,抓住广式月饼的龙头企业,就占据了月饼企业研究的制高点,按近几年市场中的流行说法是,找到了“月饼茅”。

(2)味蕾记忆和文化传承,决定了易守难攻。

月饼是我们从小在中秋节吃的传统食品,地域特征很明显。我们在做调研的时候,发现广州、北京对本地月饼认可度很高,特别是广州,基本上被广式月饼垄断。而广式月饼的龙头企业,在广州、佛山等传统市场市占率达到70%以上。这个情况也跟白酒的区域龙头很像。除了极个别超级品牌,外地的品牌如果去山西跟汾酒打,去安徽跟古井打,去江苏跟洋河、今世缘打,大概率都没啥好结果。这些品牌都是经过岁月的洗礼,在当地人的味觉记忆和文化传承沉淀下来的,品牌格局易守难攻。

由于月饼没有全国性的超级品牌,所以地域优势更加明显,比白酒更甚。笔者思考其中的原因在于:过去物流不发达,食品的保质期没有白酒长,月饼又不是日常销售的品种,产销基本集中在中秋节前后几个月,所以主要还是面向本地客户。长期就形成了深厚的区域性壁垒。虽然通过电商可以一定程度打破地域壁垒,但我觉得像广州这样的广式月饼大本营,优势品牌被外来品牌打败的概率非常低。

(3)产销模式决定了龙头企业的强大竞争力。

月饼属于季节性很强的礼品,过了中秋节第二天基本就没人买了,表面上看没有长尾效应,但却造就了独特的商业模式。

在这样的因素下,经销商对品牌的选择会非常慎重,往往只会选择与头部品牌合作,因为一旦中秋节前销售不佳,就会出现第二天没人买的尴尬局面。所以我们看到广式月饼的龙头企业,一般都是被经销商提前抢订单,再组织生产的。因此,公司很少面临库存风险,销售风险都转嫁给了经销商。

而真实的数据又是什么样的呢?当我看到图1中的数据时非常震惊。左图说明月饼的产能利用率从2015年开始,一直在100%以上。这也就代表,企业不仅可以完成自己的订单,还可以帮其他企业完成代工,如一些五星级酒店。这说明企业的产能非常受渠道青睐,没有剩余产能。

右图是月饼产销率数据,2015~2020年的一数据也基本接近100%,这也进一步验证了月饼龙头公司没有库存的观点。我们很难想象还有什么其他品类只要生产出来的就能全部卖掉,目前看,整个食品饮料领域也就高端白酒龙头具有这个属性。

总结一下,月饼从生产到销售,主要集中在中秋节前的几个月。从原材料、供应链、产销人员的组建,都是突出效率为王。大的经销商往往只敢跟传统龙头企业下订单,因为他们首先可以保证产能,第二可以保证质量,第三有足够好的性价比。

(4)对上游原材料的控制力强加深了护城河。

广式月饼中,莲蓉馅料是很重要的配料。目前该龙头企业对莲子原材料生产,由于多年的积累基本控制了一半的产能。因此,在成本控制上也具有很明显的优势。

广式月饼龙头契合增长逻辑

该公司的主营包括食品制造(月饼+速冻食品)和餐饮,其中食品制造占80%营收,2021年为38.9亿元;餐饮占比20%左右,2021年收入达7.2亿元。其他可以忽略不计。

再看细分数据,在食品制造的80%营收里,2021年月饼/速冻/其他产品占营收比例分别为39.1% / 21.8% / 18.6%。所以,这家企业的核心在月饼和速冻食品两部分。月饼我们已经分析的比较充分了,接下来看看速冻食品。

“懒人经济”+“疫情催化”催生了速冻食品的快速增长,根据国金证券研究所的统计数据,我国速冻食品是一个明显的增量赛道(见图2)。广式月饼龙头由于主做粤菜,因此速冻业务以粤式点心为突破口(如核桃包、虾饺、糯米鸡、凤爪等),地域特色明显,主打C端市场,与三全、思念等进行错位竞争。此外,预制菜也是未来的一个看点,目前已经有佛跳墙、大盆菜等大单品出现。

餐饮业务方面,该公司旗下有“广州酒家”、“陶陶居”两个中华老字号品牌。其中,广州酒家成立于1935年,目前有21家门店;陶陶居成立于1880年,目前有30家门店,其中直营8家,特许经营门店22家。

2021年净利润5.58亿,餐饮由于毛利率较低,贡献的利润初步估计也就4000万左右。目前主流券商的预测是,今年利润为6.5亿左右,餐饮占比依旧很低。所以,百年老字号的意义在于“餐饮立品牌、食品创利润”,这是我们对这家公司餐饮的解读。

为了调研,笔者去年多次出差广州,在吃饭高峰期发现陶陶居都要排队,即使在疫情防控严格的时候,就餐情况也比较火爆。我问了很多广州本地的同学,他们对广州酒家和陶陶居的品牌非常认可,这也进一步增强了我对这家企业的信心。

综合来看,该企业的净资产收益率(ROE)长期保持在20%附近,经营数据还是很不错的,符合增长逻辑。

业务稳定、估值低廉但爆发力不强

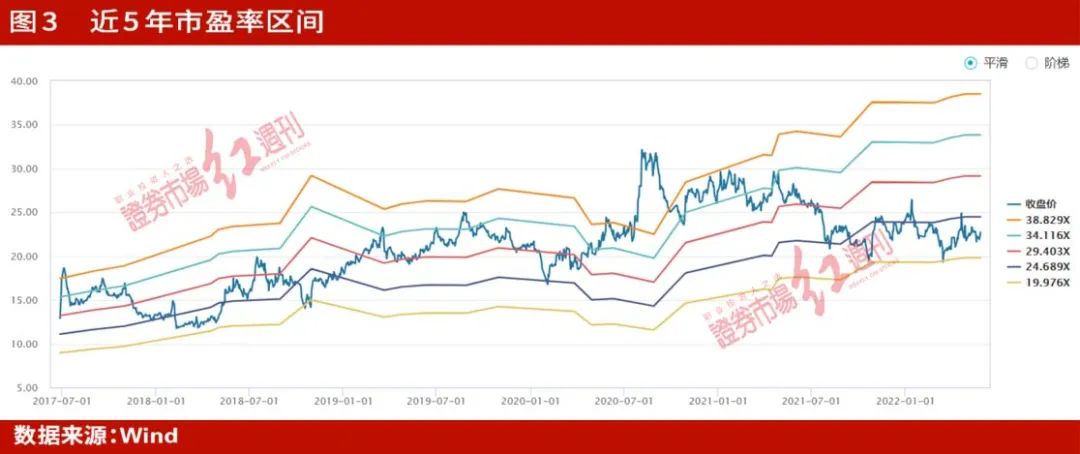

翻阅Wind近5年市盈率区间,目前企业估值在最低20%分位,估值合理偏低。今年由于疫情影响,经销商倾向于跟龙头企业下订单,因此市场集中度有望进一步提升。

对于广式月饼的龙头公司来说,目前最大的风险在于疫情的不确定性,但这一风险总体可控。截至目前,广州地区疫情并不严重。在中秋佳节期间,只要不是全城静默,快递是可以送达的。此外,速冻食品和预制菜反而会受益于疫情。至于线下餐饮,我们认为只是树立品牌,真实的利润贡献并不重要。

另一个不足之处在于,该企业的产品带有非常浓厚的地域特色,护城河固然很深,盈利模式也不错,但是全国化的速度会相对较慢。是属于稳定输出、确定性比较强,但没有太强爆发力的企业。

(本文已刊发于8月13日《红周刊》,文中观点仅代表作者个人,不代表《红周刊》立场,提及个股仅为举例分析,不做买卖推荐。)

评论